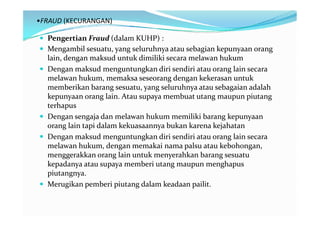

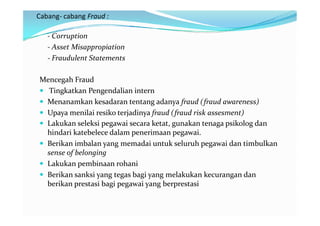

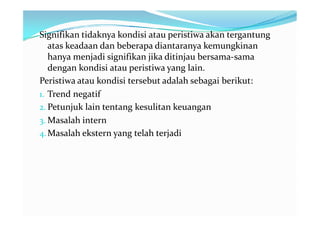

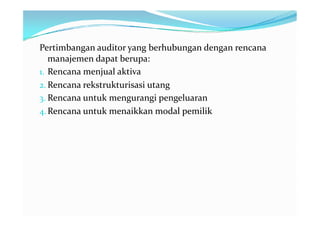

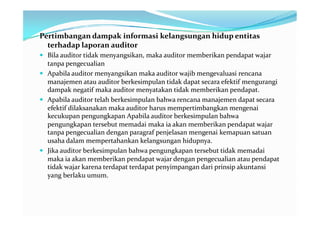

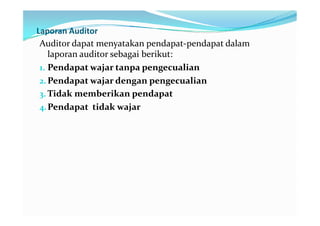

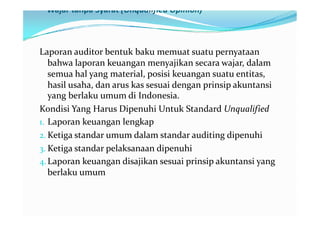

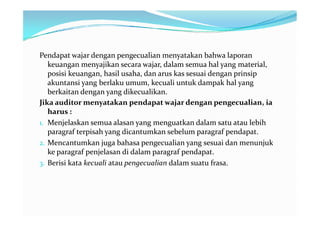

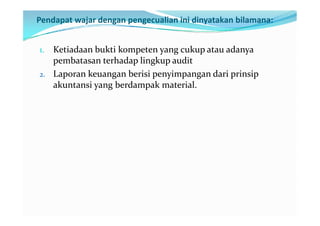

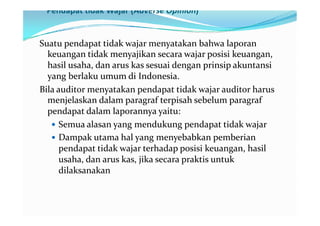

Dokumen ini menjelaskan tanggung jawab auditor dalam merencanakan dan melaksanakan audit untuk memberikan keyakinan bahwa laporan keuangan bebas dari salah saji material, yang ditentukan oleh independensi auditor dan pengendalian internal perusahaan. Selain itu, auditor memiliki tanggung jawab untuk mendeteksi kesalahan, kecurangan, dan melaporkan masalah terkait kelangsungan hidup entitas serta memberikan pendapat yang wajar sesuai dengan prinsip akuntansi yang berlaku. Jenis pendapat yang dapat diberikan auditor meliputi pendapat wajar tanpa pengecualian, wajar dengan pengecualian, tidak memberikan pendapat, dan pendapat tidak wajar.