Download as PDF, PPTX

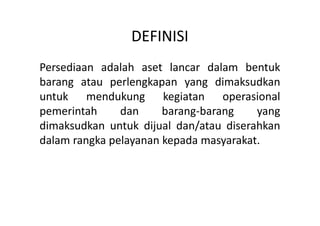

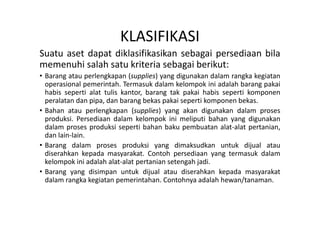

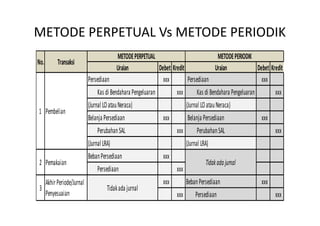

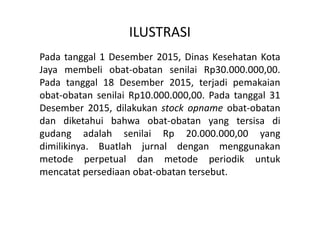

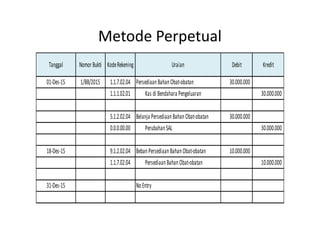

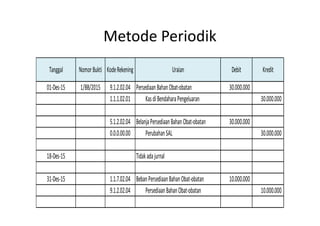

Dokumen tersebut membahas tentang akuntansi persediaan pemerintah daerah berbasis akrual. Ia menjelaskan definisi persediaan, klasifikasi persediaan, pengakuan persediaan dan beban persediaan, sistem pencatatan persediaan, serta pengukuran nilai persediaan.