Downloaded 251 times

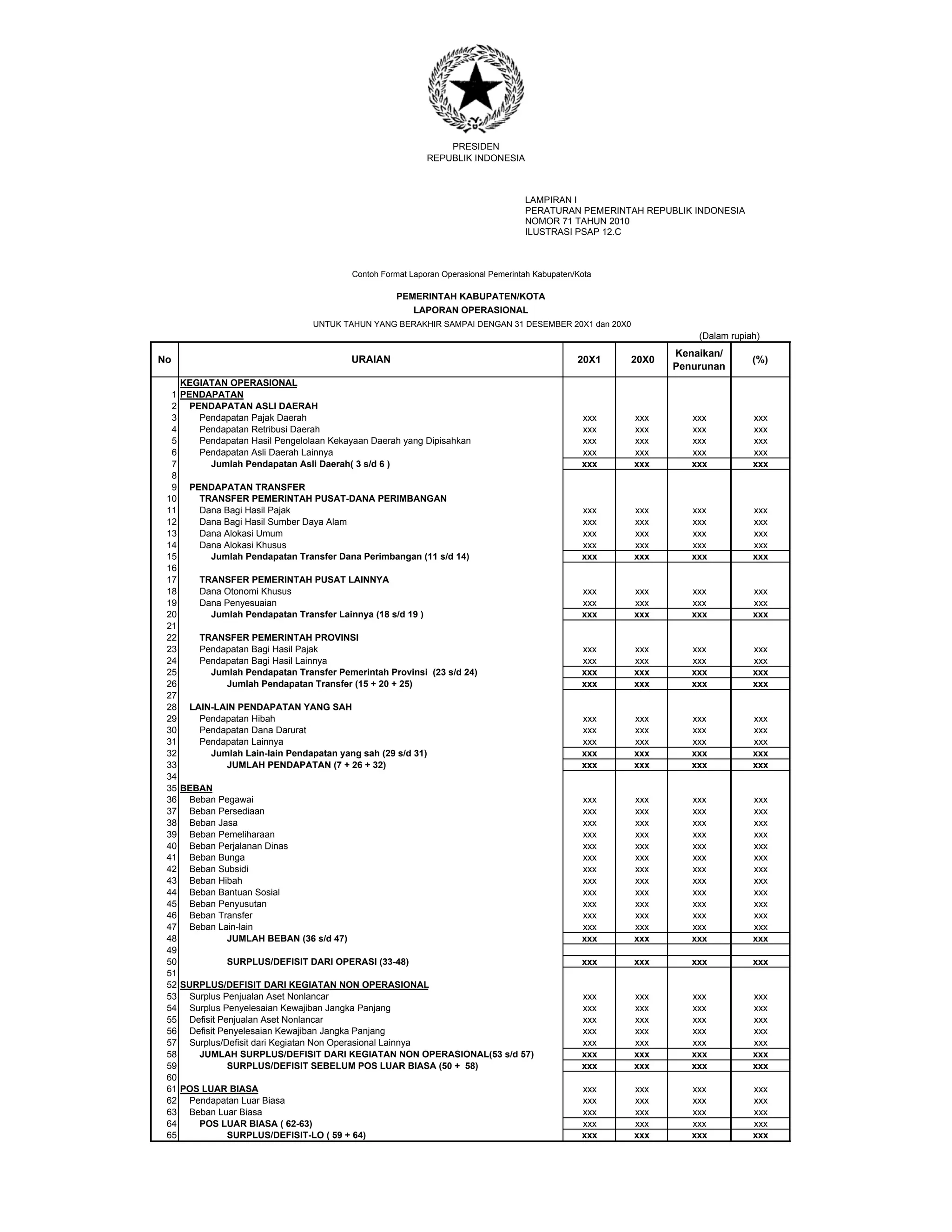

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 menetapkan standar akuntansi pemerintahan (SAP) berdasarkan akrual dan mengatur penerapan serta penyusunan laporan keuangan pemerintah. SAP terdiri dari Pernyataan Standar Akuntansi Pemerintahan (PSAP) dan dilengkapi dengan kerangka konseptual akuntansi yang menjadi acuan dalam penyusunan laporan. Peraturan ini menggantikan Peraturan Pemerintah Nomor 24 Tahun 2005 dan berlaku sejak diundangkan pada 22 Oktober 2010.