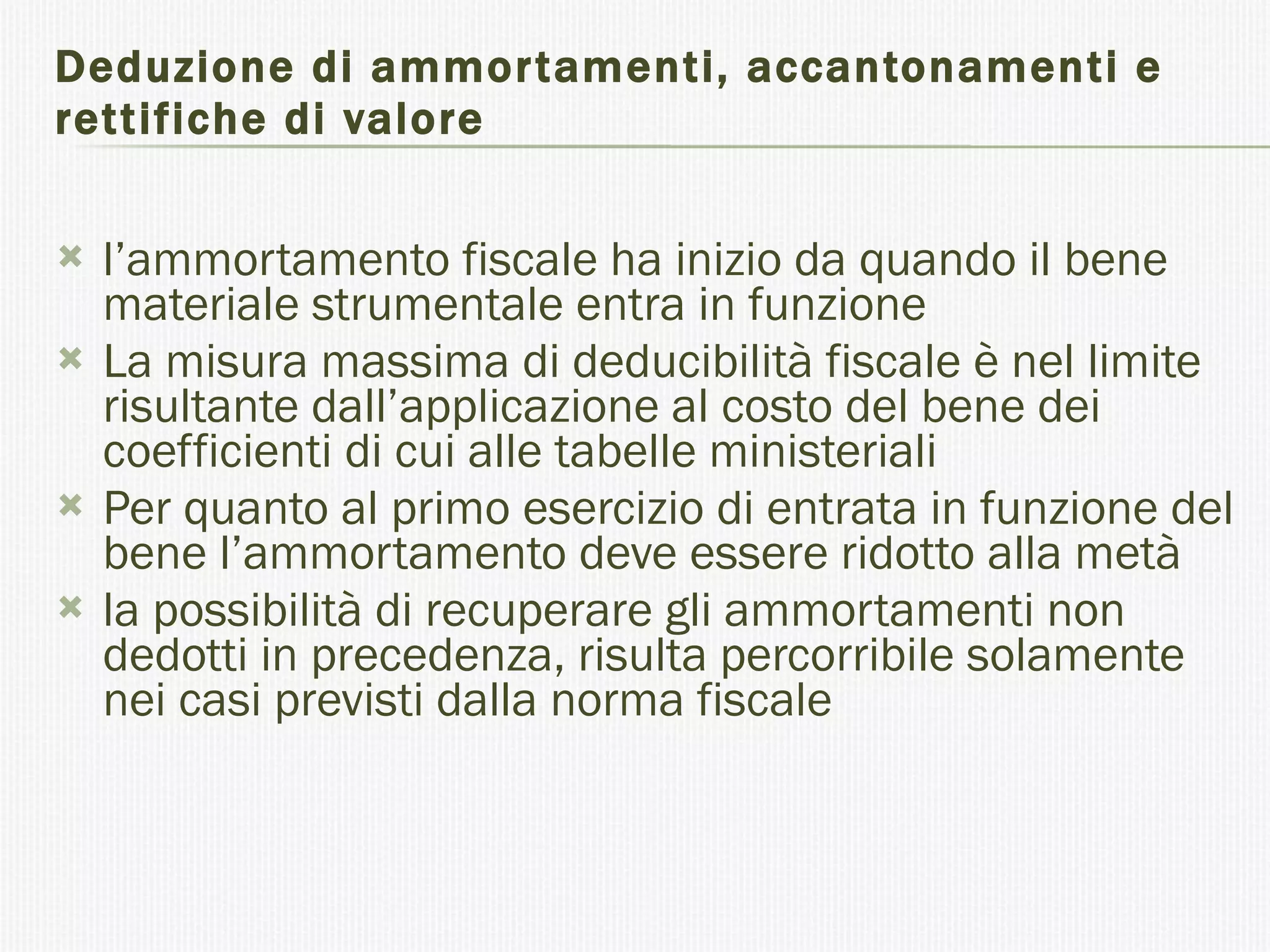

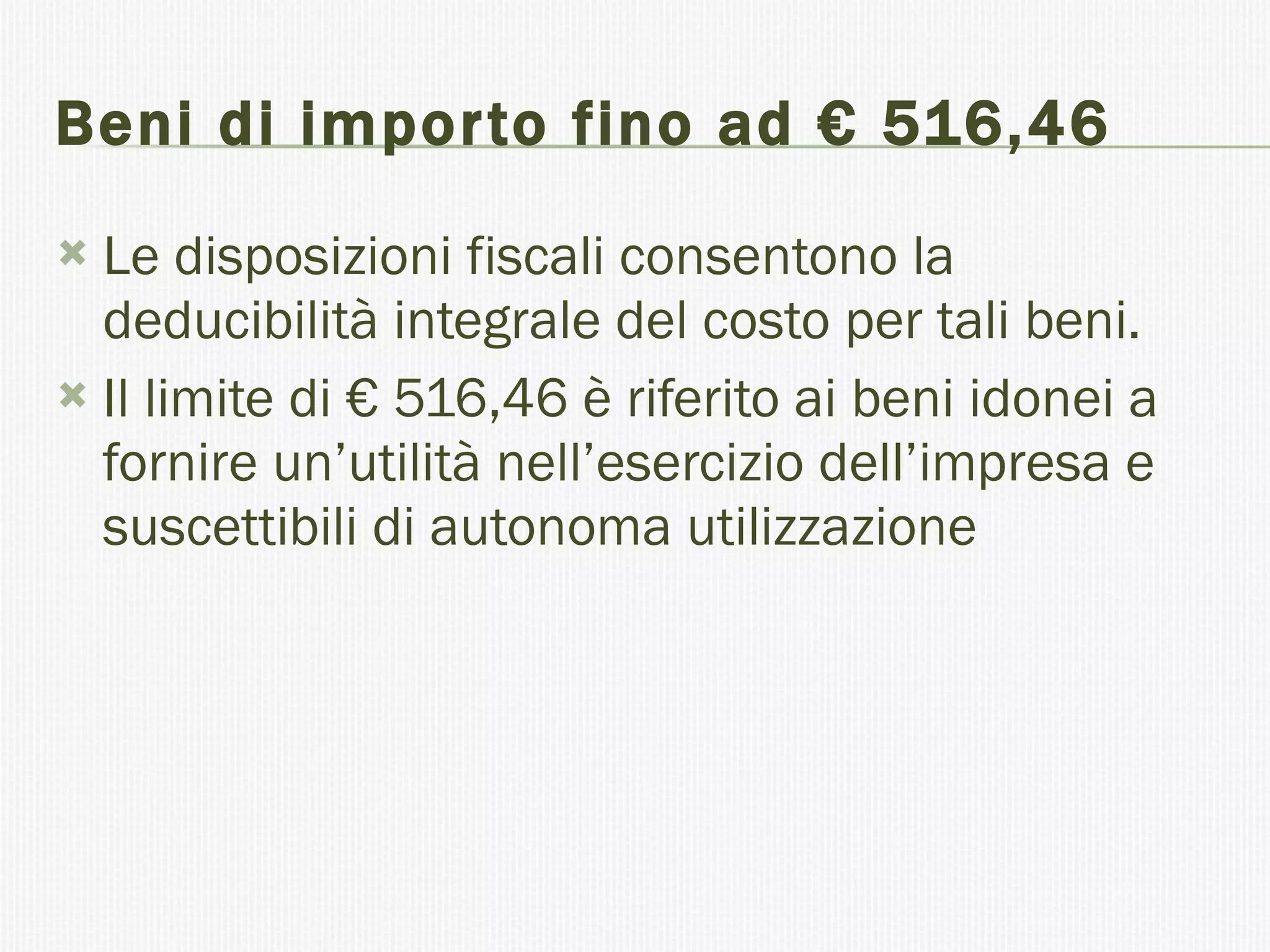

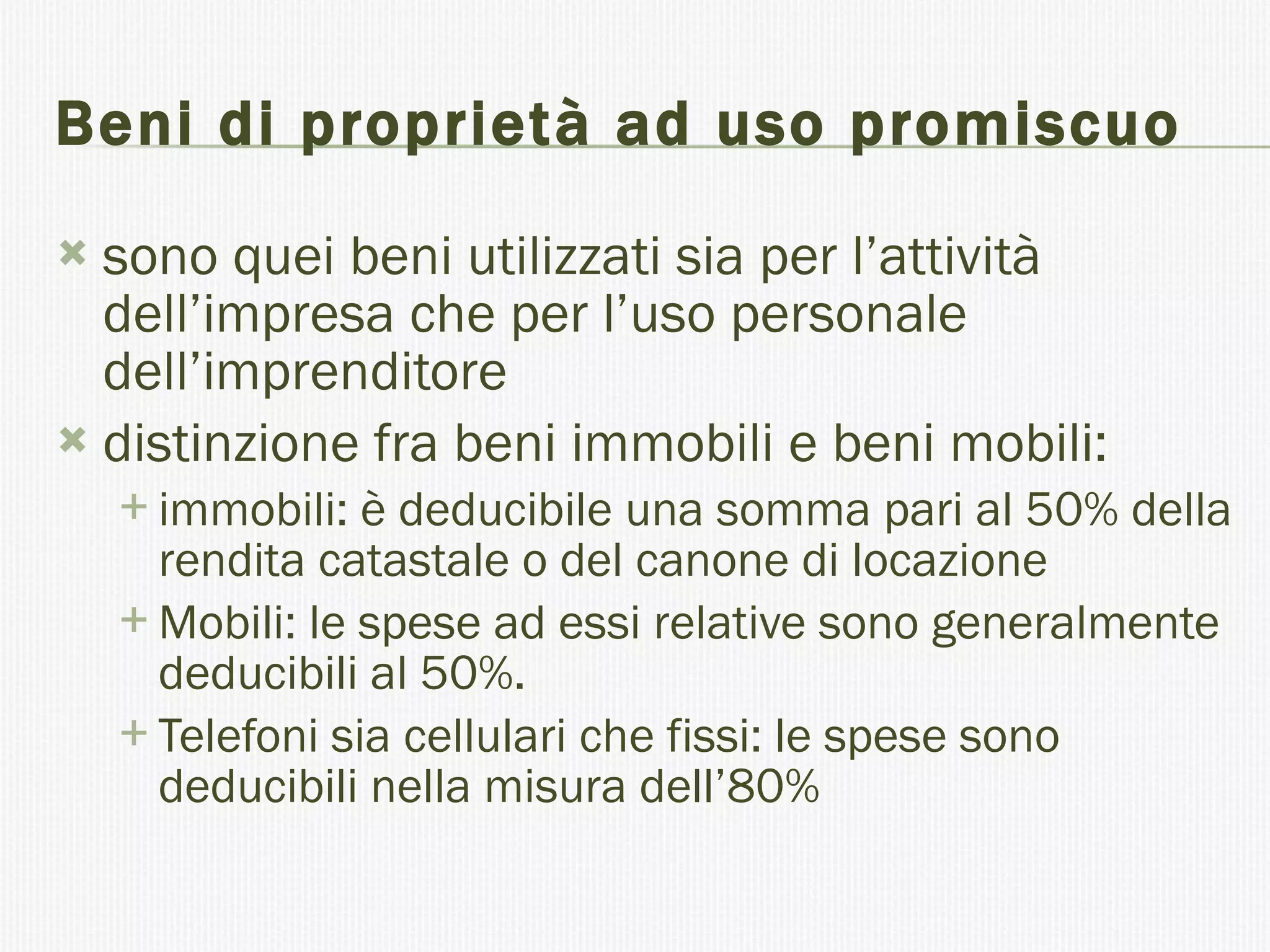

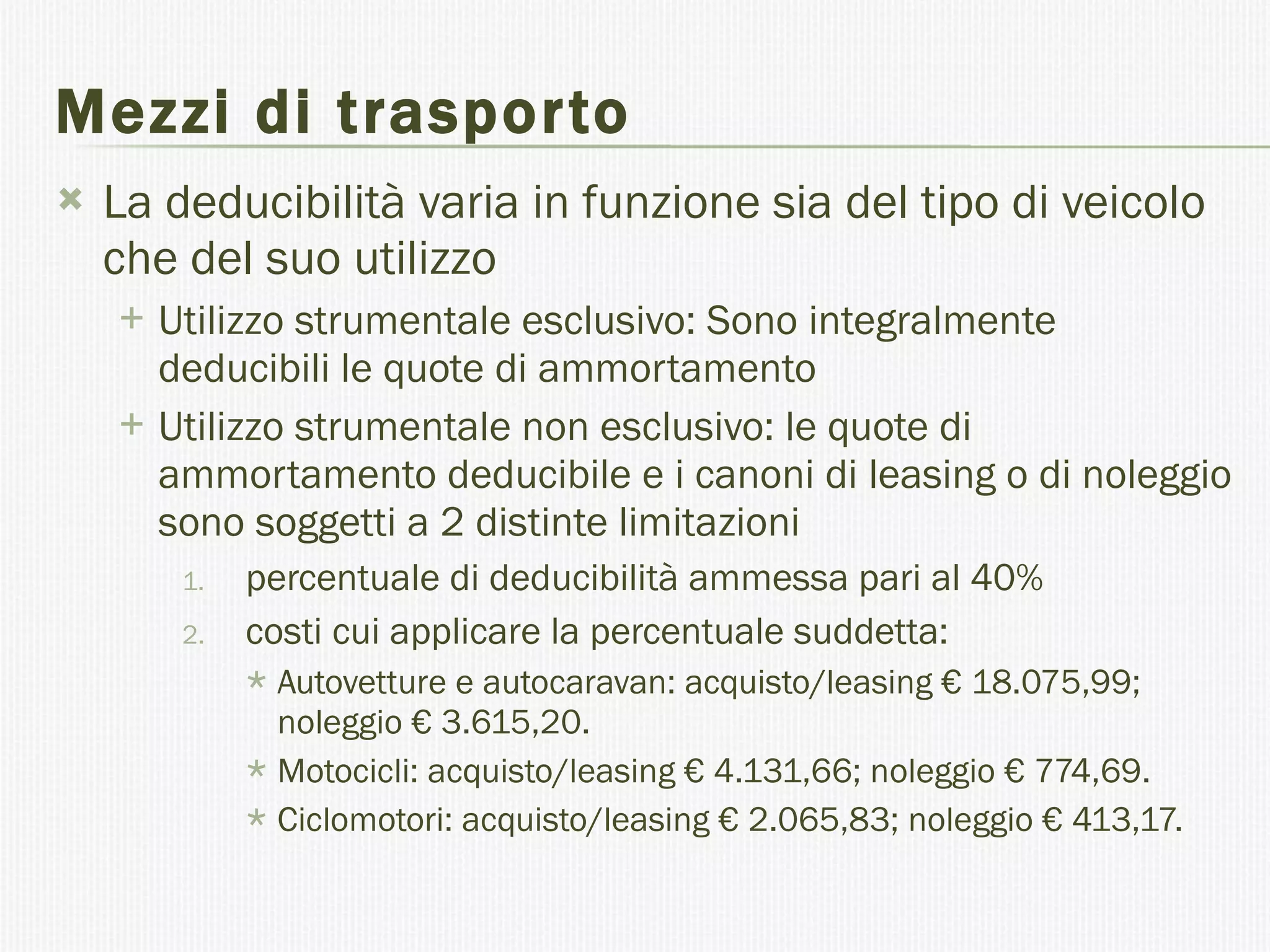

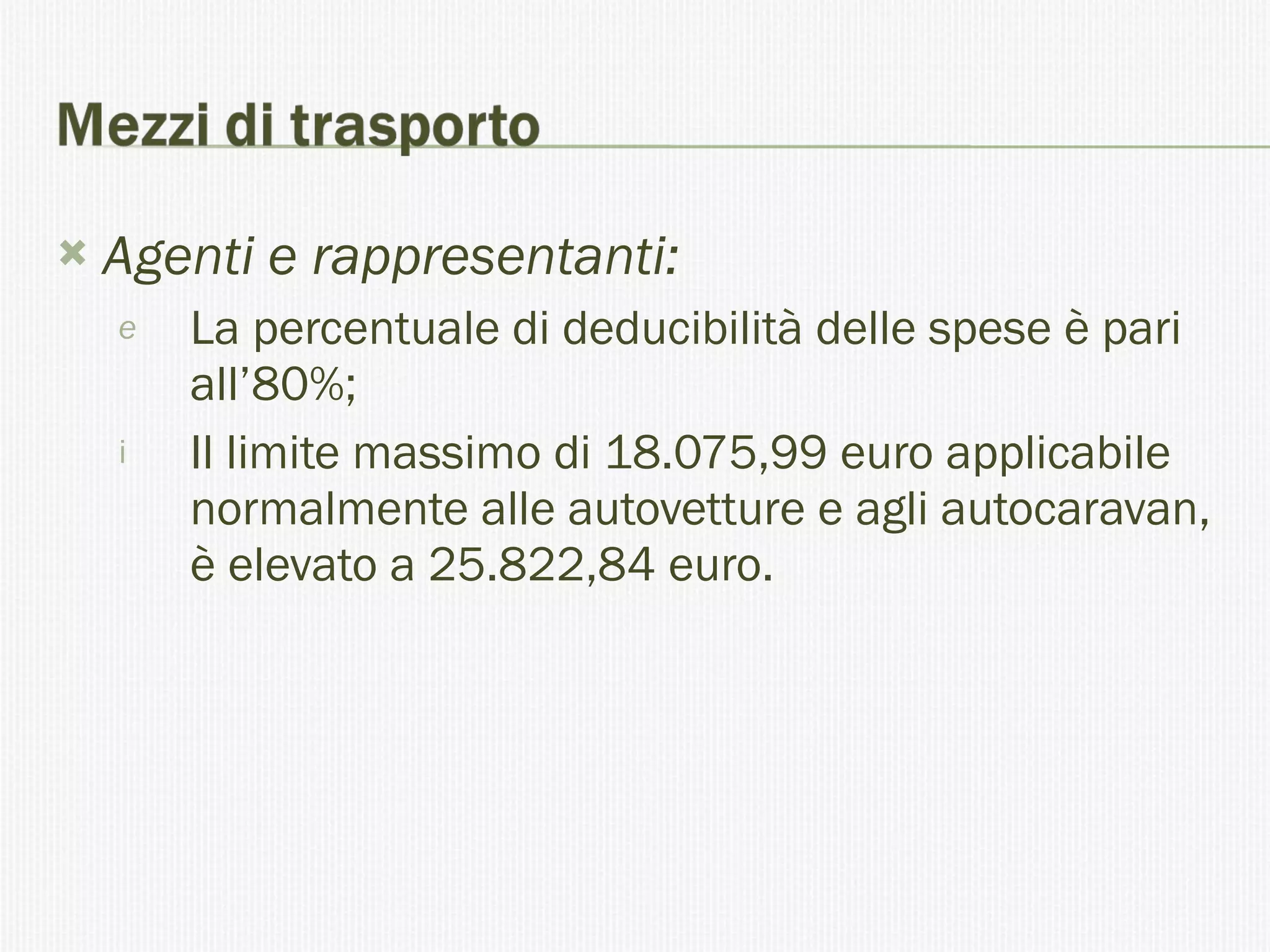

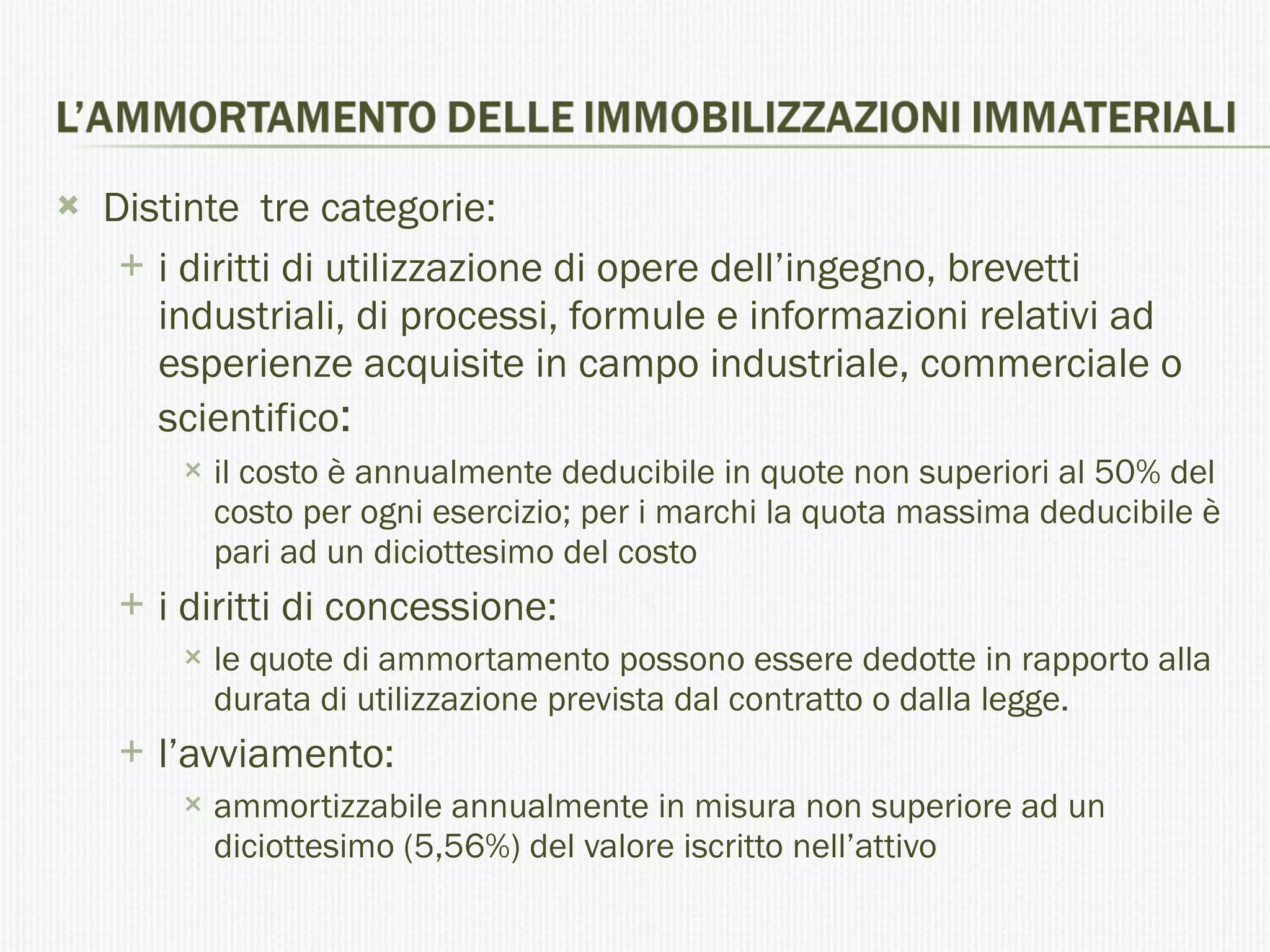

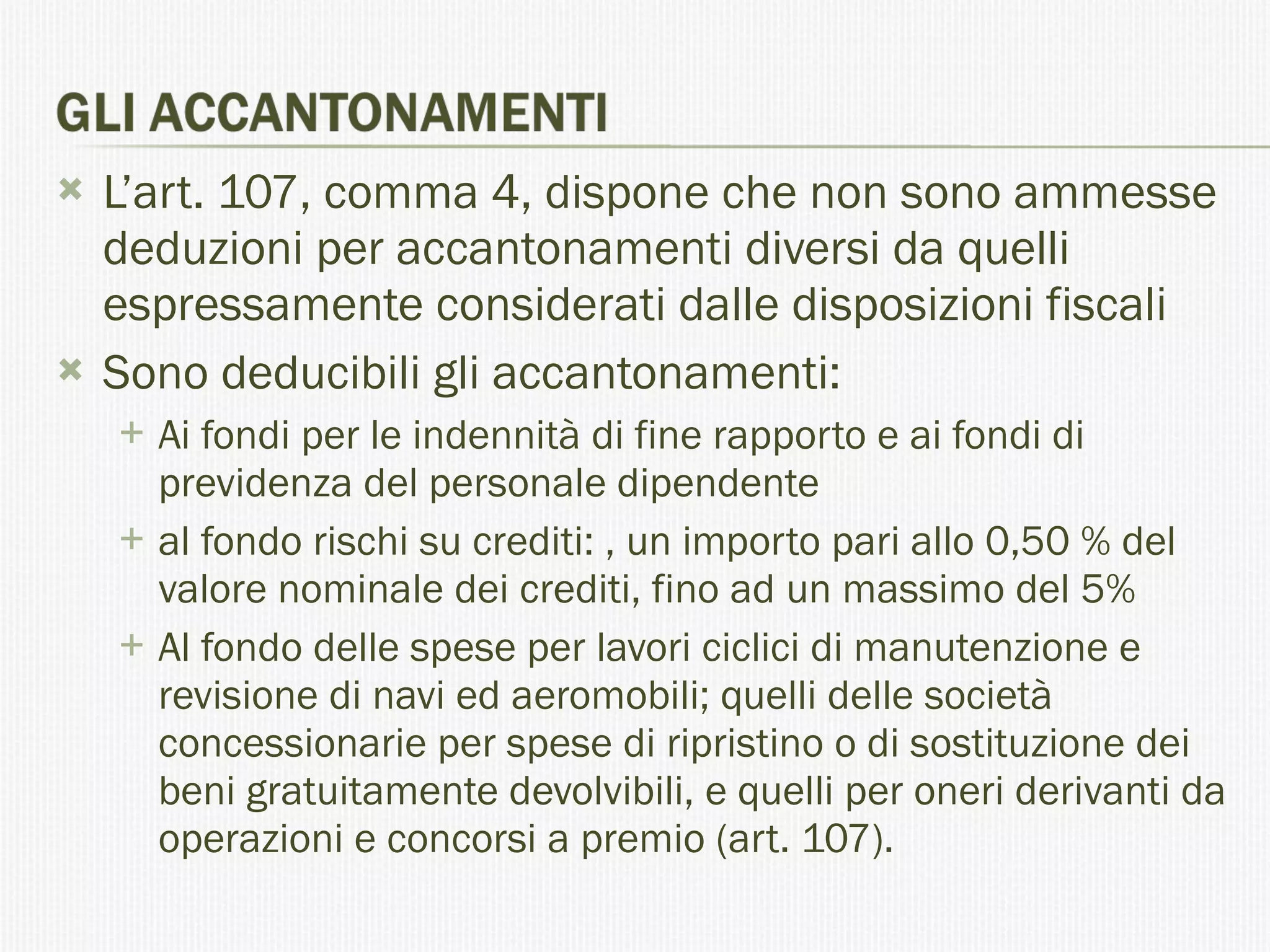

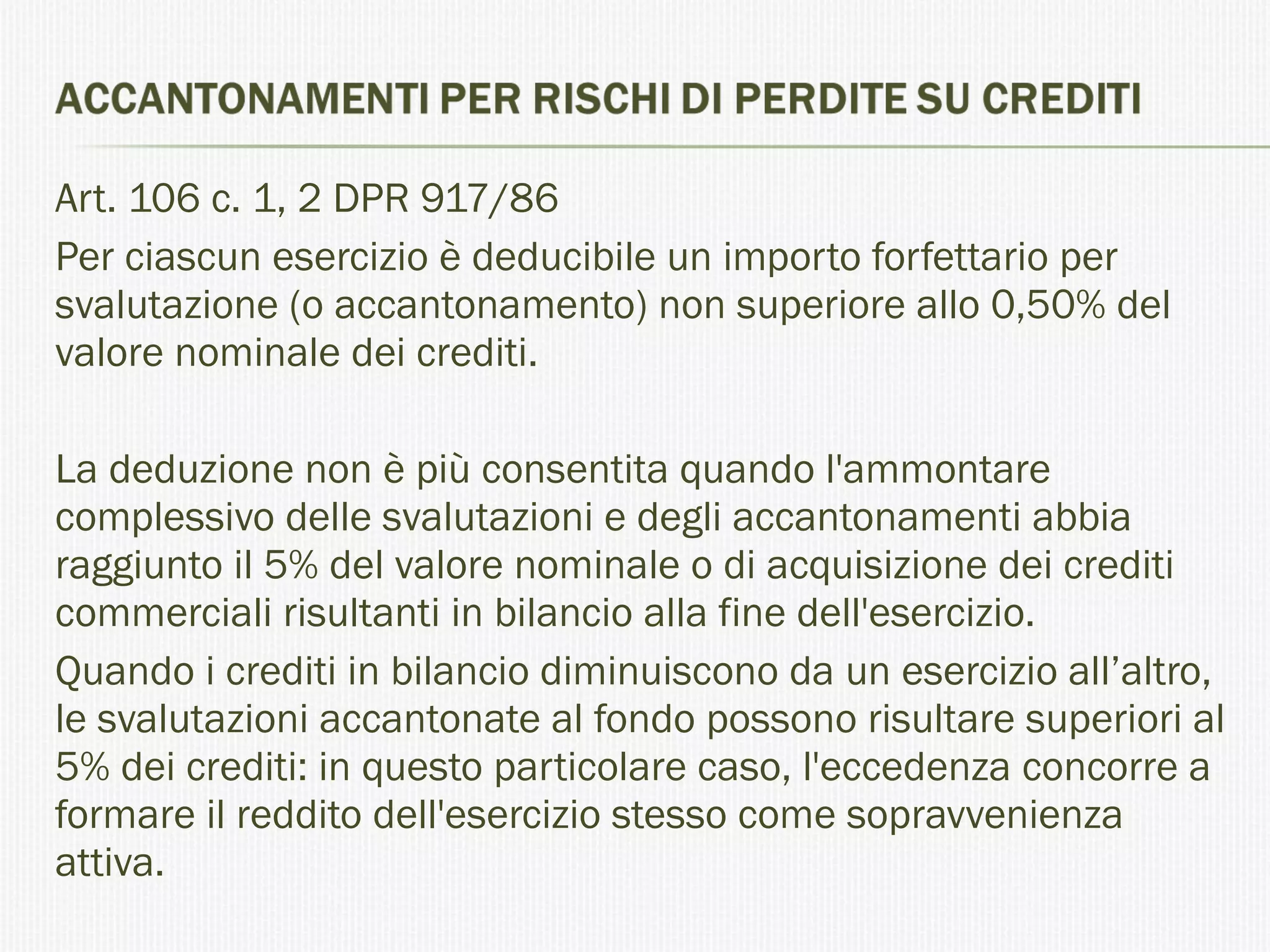

Il documento tratta della tassazione dei redditi d'impresa, evidenziando le normative fiscali e i principi contabili applicabili per imprese individuali e società. Viene descritto il calcolo del reddito d'impresa, l'importanza della correlazione costi-ricavi, e le norme relative alla deducibilità di vari costi e ricavi. Inoltre, si analizzano le plusvalenze, le sopravvenienze attive e le regole di deducibilità legate agli investimenti e ai beni strumentali.