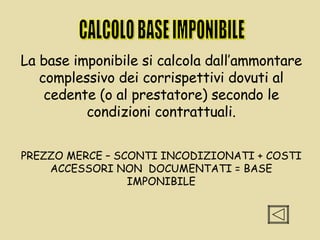

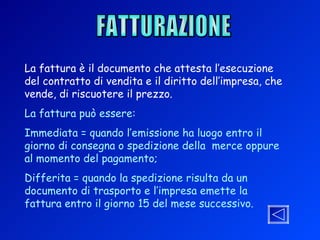

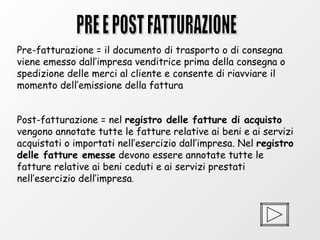

Il documento fornisce un'analisi dettagliata dell'imposta sul valore aggiunto (IVA), definendone la natura e i presupposti per l'applicazione, oltre a evidenziare le sue caratteristiche fondamentali. Viene inoltre trattata la classificazione delle operazioni soggette e non soggette a IVA, la liquidazione, il calcolo della base imponibile e le modalità di fatturazione, incluse pre e post fatturazione. La presentazione è realizzata da Pini Marco e Pruneti Francesco per un laboratorio di economia aziendale.