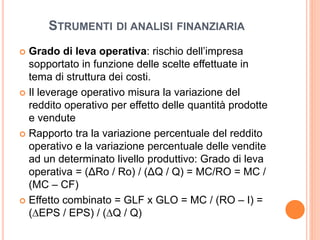

Il documento discute strumenti di analisi finanziaria, tra cui la leva finanziaria e il grado di leva operativa, evidenziando come questi influenzino il rendimento degli azionisti e il rischio aziendale. Introduce anche l'analisi del punto di pareggio, che determina il livello minimo di ricavi necessario per coprire i costi di produzione. Infine, si esplorano le relazioni tra variazione del reddito operativo e delle vendite, indicando come le scelte sui costi influenzino le performance finanziarie.

![STRUMENTI DI ANALISI FINANZIARIA

La leva finanziaria: ROE = { ROI + [ D/Cn ( ROI – i )

] } ( 1 – t ) - D/Cn (Debiti/Capitale netto) operi da

fattore moltiplicatore del ROI sul saggio di reddito

(ROE) quando il ROI > i

Il grado di leva finanziaria: variazione percentuale

del reddito netto aziendale al variare del reddito

lordo comprensivo degli oneri finanziari e tributari

(EBIT): = (Δ EPS / EPS) / (Δ EBIT / EBIT) - come

variano gli utili disponibili per gli azionisti (EPS

acronimo di Earning Per Share) al variare degli utili

lordi (EBIT)

EPS = [(EBIT – I)(1-t)] /N](https://image.slidesharecdn.com/strumentianalisifinanziaria-140805053941-phpapp02/85/Strumentianalisifinanziaria-1-320.jpg)

![STRUMENTI DI ANALISI FINANZIARIA

La leva finanziaria: ROE = { ROI + [ D/Cn ( ROI – i )

] } ( 1 – t ) - D/Cn (Debiti/Capitale netto) operi da

fattore moltiplicatore del ROI sul saggio di reddito

(ROE) quando il ROI > i

Il grado di leva finanziaria: variazione percentuale

del reddito netto aziendale al variare del reddito

lordo comprensivo degli oneri finanziari e tributari

(EBIT): = (Δ EPS / EPS) / (Δ EBIT / EBIT) - come

variano gli utili disponibili per gli azionisti (EPS

acronimo di Earning Per Share) al variare degli utili

lordi (EBIT)

EPS = [(EBIT – I)(1-t)] /N](https://image.slidesharecdn.com/strumentianalisifinanziaria-140805053941-phpapp02/75/Strumentianalisifinanziaria-1-2048.jpg)

![STRUMENTI DI ANALISI FINANZIARIA

Break even analisys: individuare il livello

produttivo necessario affinché i costi globali di

gestione siano integralmente coperti dai ricavi

Livello minimo di ricavi per coprire integralmente i

costi di produzione e rappresentare la struttura

economica preventiva (costi – ricavi – volumi)

CT = CF + Cvu * Qx; RT = Ru * Qx; P = RT – CT

(BEP) si ha in corrispondenza del profitto nullo,

ossia quando i ricavi totali reintegreranno i costi

totali QX = [CF / (Rvu – Cvu)]

Il punto di equilibrio si ha quando il margine di

contribuzione al livello del volume di equilibrio (V* -

CV*) sarà uguale ai costi fissi (CF).](https://image.slidesharecdn.com/strumentianalisifinanziaria-140805053941-phpapp02/85/Strumentianalisifinanziaria-2-320.jpg)