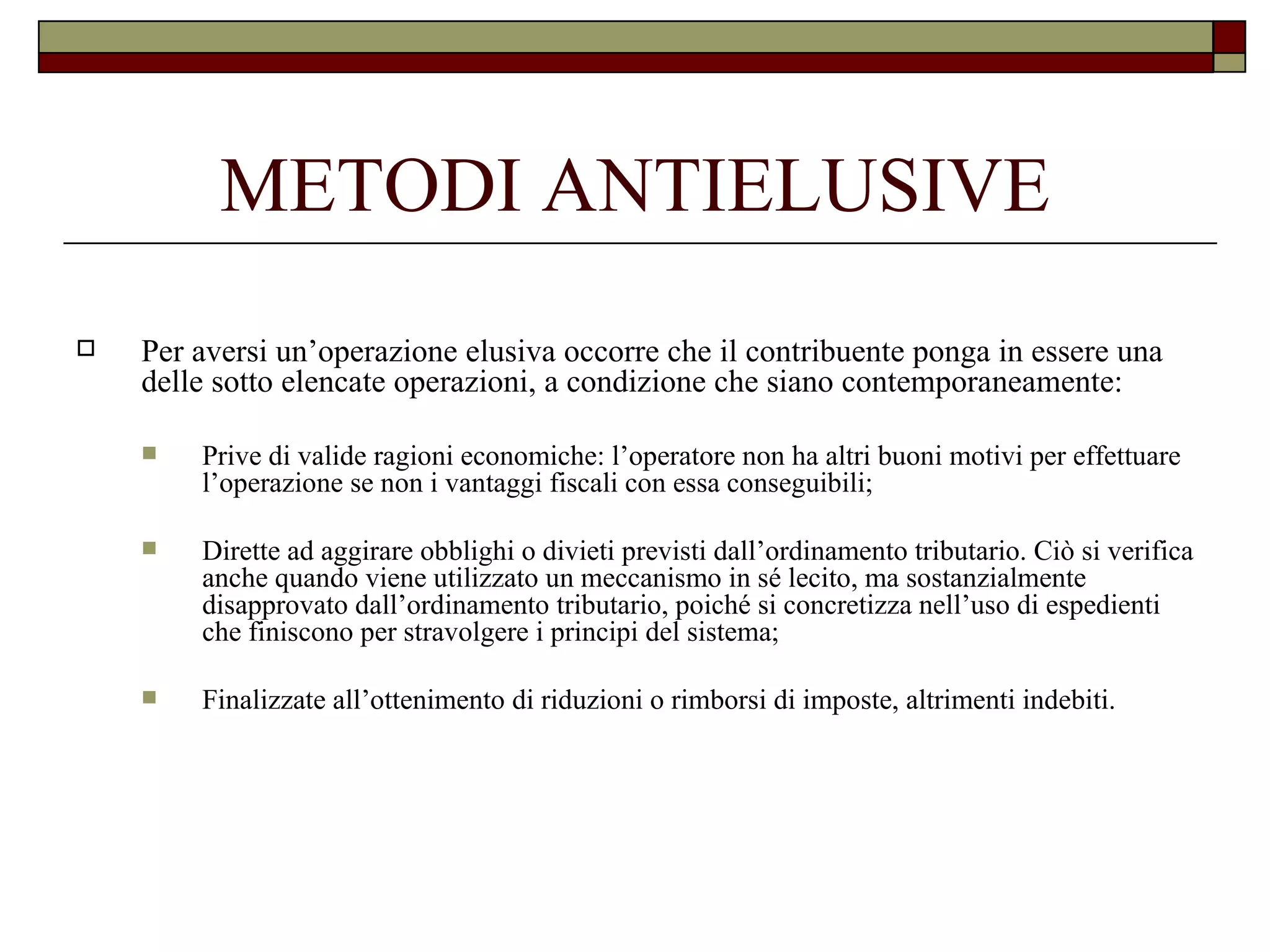

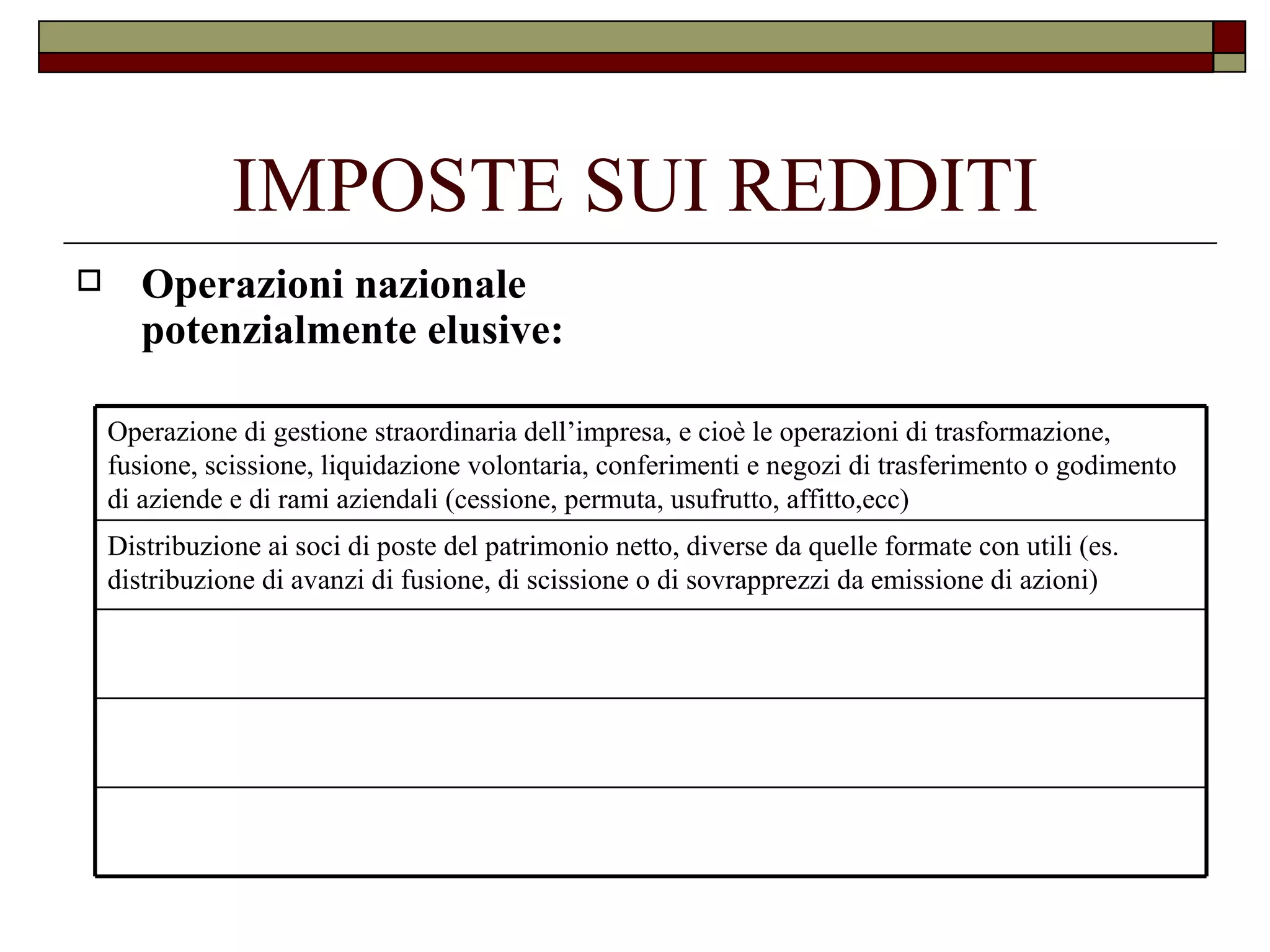

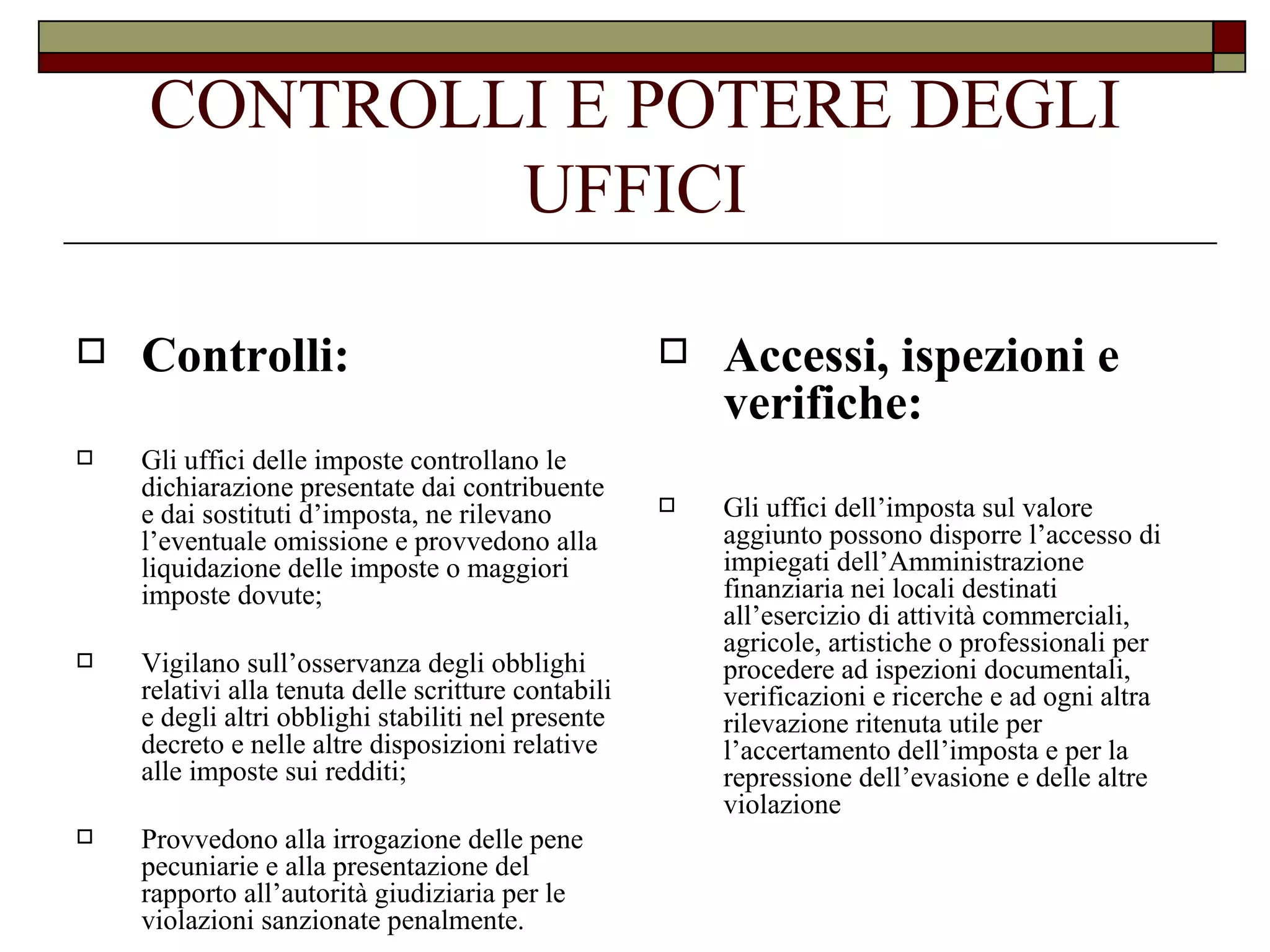

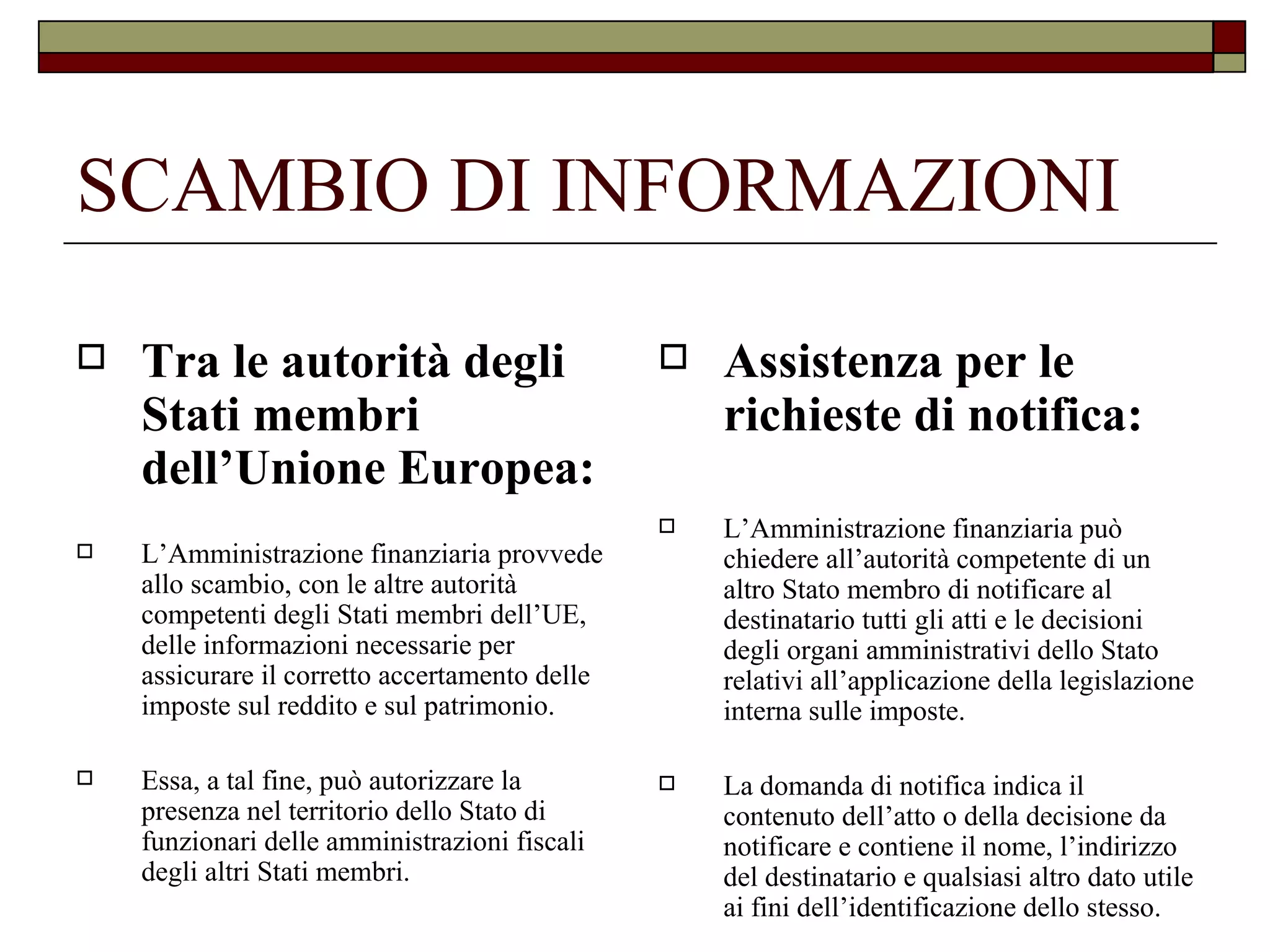

Il documento analizza le forme di evasione ed elusione fiscale, definendo l'evasione come la sottrazione dagli obblighi tributari e l'elusione come l'uso di atti giuridici per ottenere vantaggi fiscali indebiti. Viene discusso l'articolo 37 bis del DPR 600/1973, laddove si fissano le disposizioni antielusive e i requisiti per distinguere operazioni fiscali lecite da quelle elusive. Inoltre, si evidenziano i controlli dell'amministrazione finanziaria e l'importanza dello scambio di informazioni tra stati membri dell'UE per combattere l'evasione fiscale.