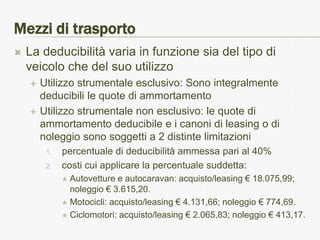

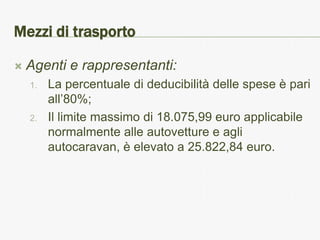

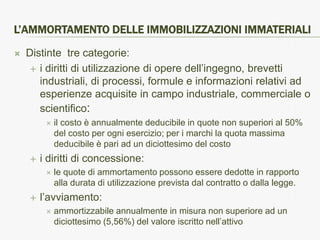

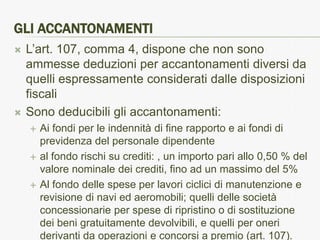

Il documento tratta la tassazione dei redditi d’impresa, differenti tra imprenditori individuali e società, evidenziando le regole fiscali applicabili come il principio di competenza e la correlazione costi-ricavi. Inoltre, analizza le plusvalenze e le sopravvenienze attive, le rimanenze di magazzino e le deduzioni fiscali per le spese, inclusi ammortamenti e accantonamenti. Infine, delinea le specificità legate ai mezzi di trasporto e agli accantonamenti per perdite su crediti.