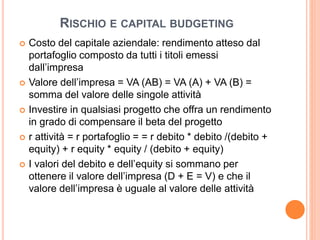

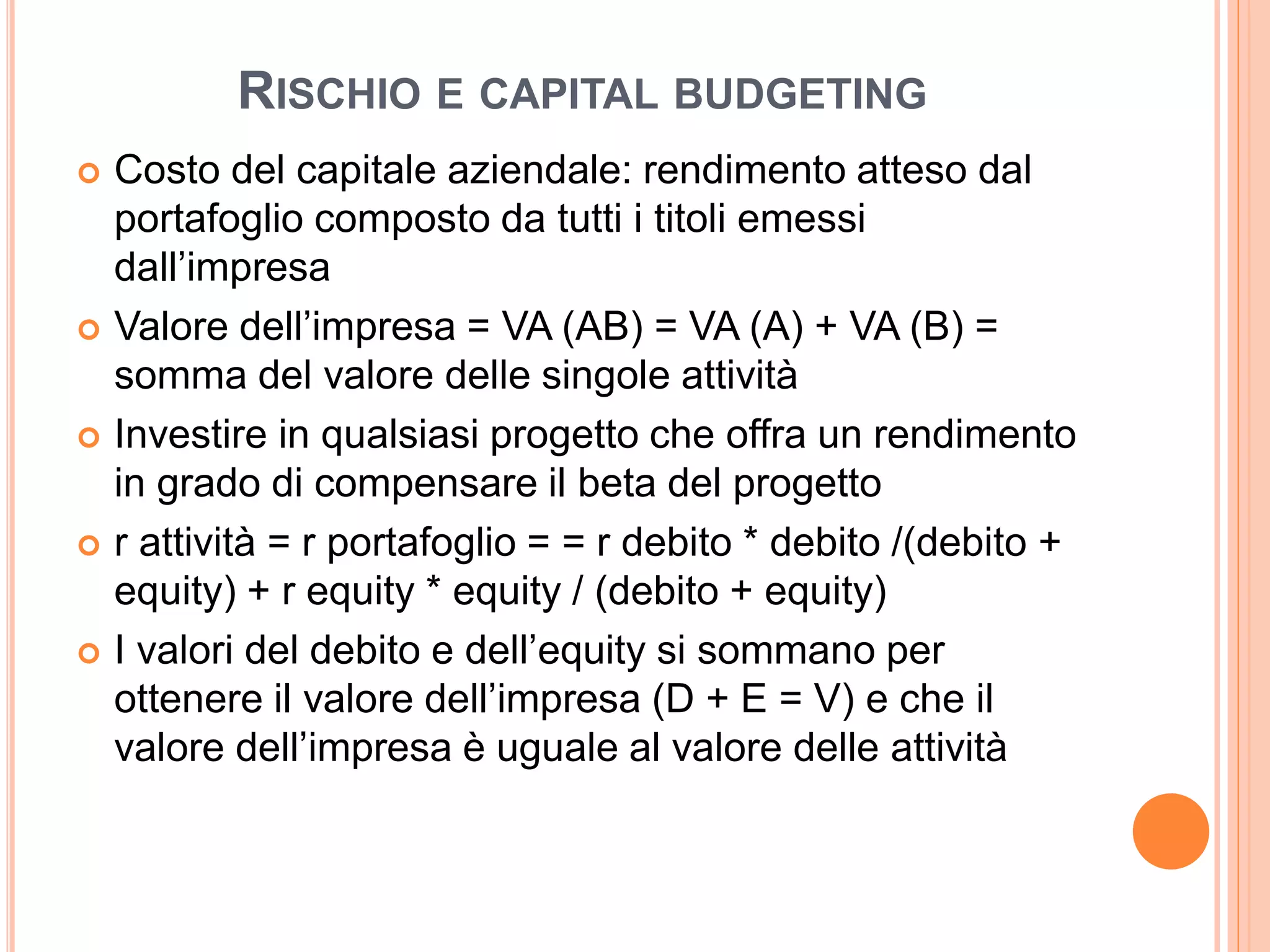

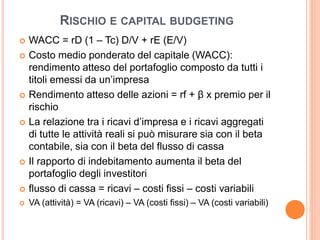

Il documento discute il rapporto tra rischio e capital budgeting, evidenziando il costo del capitale aziendale e il metodo per calcolare il WACC. Si presenta inoltre un budget di capitale annuale e la necessità di analisi di sensibilità per affrontare le incertezze associate ai progetti di investimento. L'analisi del punto di pareggio e il monitoraggio delle vendite unitari sono importanti per valutare la redditività dei progetti.