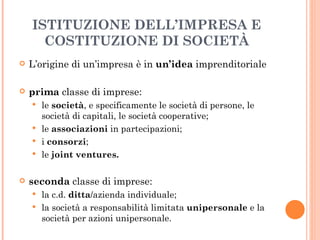

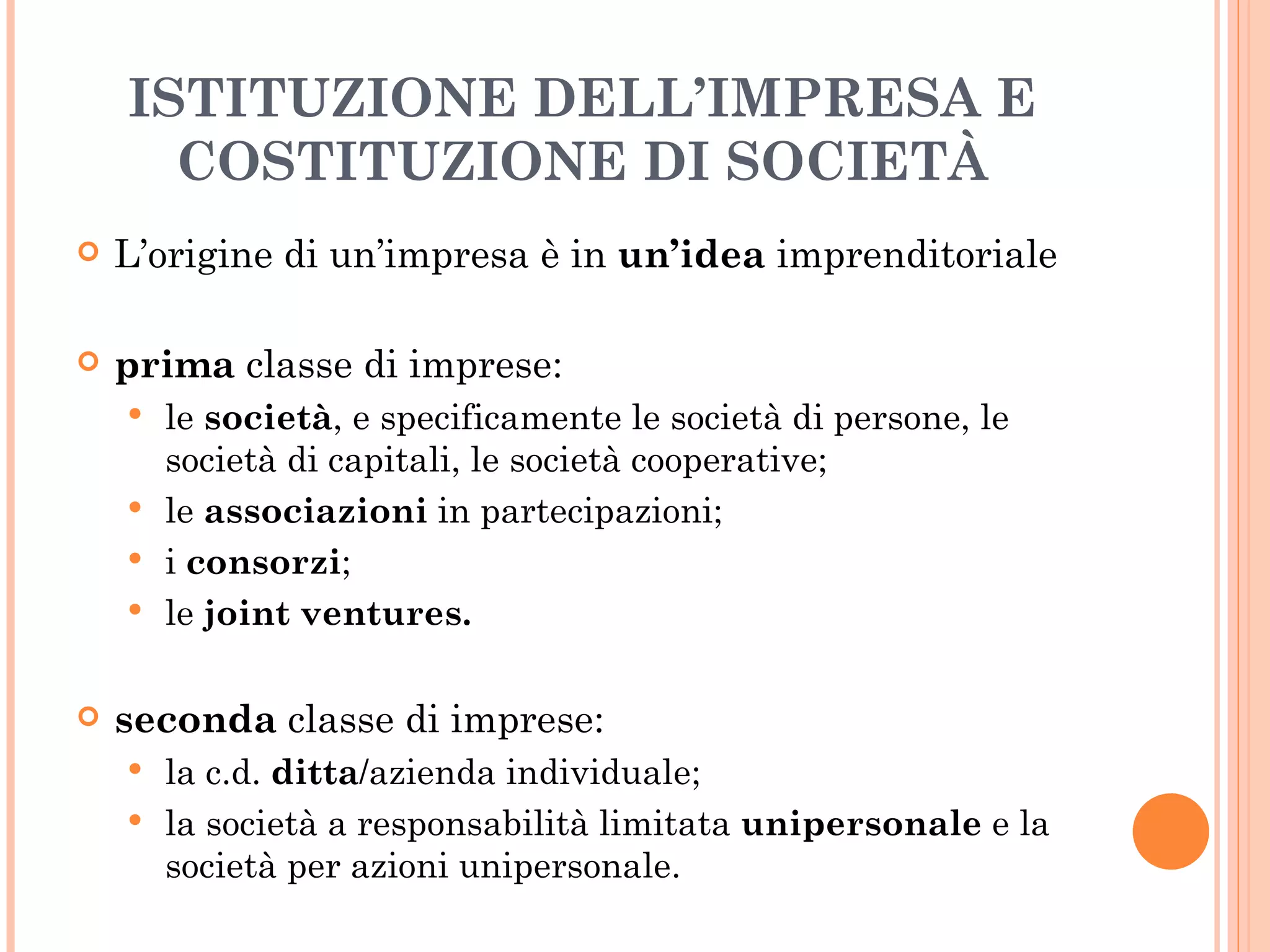

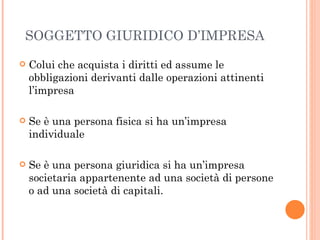

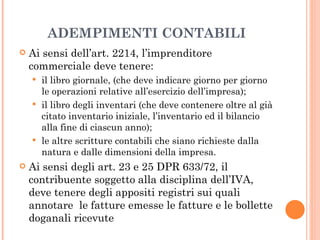

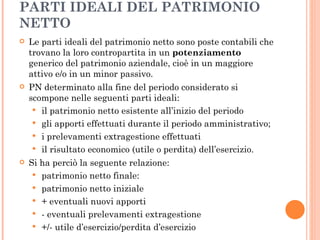

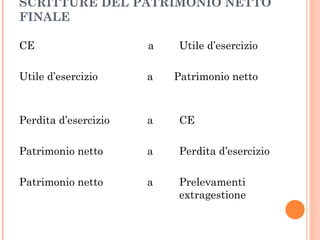

Il documento descrive la genesi e la struttura delle imprese, categoricamente suddivise in società e ditte individuali, evidenziando la differenza di responsabilità e gestione. Analizza anche gli apporti iniziali, la valutazione del patrimonio, e i requisiti burocratici per la costituzione e la gestione delle imprese. Infine, si sofferma sugli obblighi contabili e sulla composizione del patrimonio netto nel periodo di esercizio.