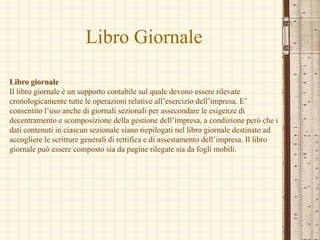

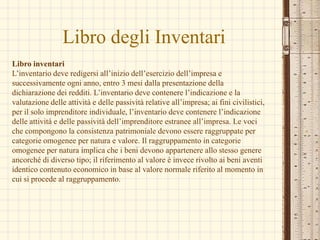

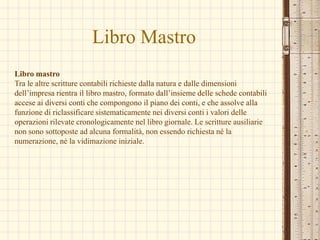

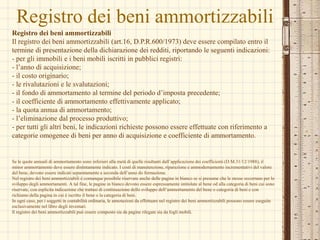

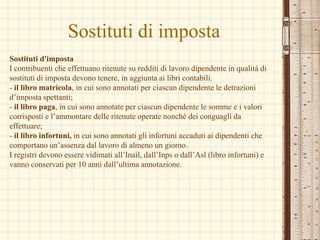

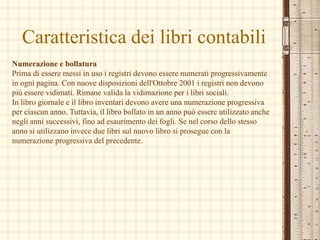

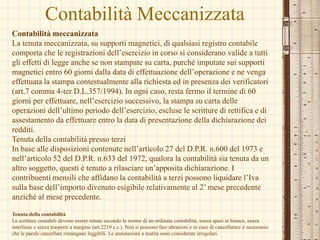

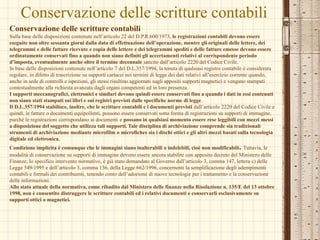

Downloaded 1,100 times

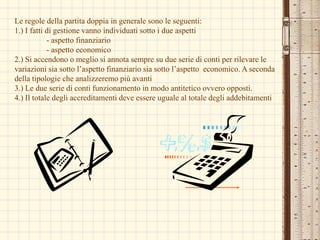

Il documento tratta i principi fondamentali della contabilità generale, in particolare l'importanza del metodo della partita doppia per registrare in modo preciso sia gli aspetti finanziari che economici delle operazioni aziendali. Vengono inoltre descritti i vari registri contabili obbligatori e i regimi contabili in base ai ricavi delle imprese, evidenziando l'importanza di una corretta tenuta delle scritture contabili e delle regole relative alla loro numerazione e conservazione. Infine, si discute la validità delle registrazioni contabili meccanizzate e la gestione delle scritture in caso di affidamento a terzi.