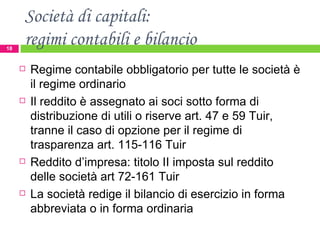

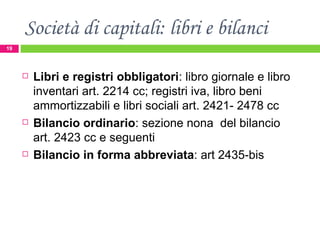

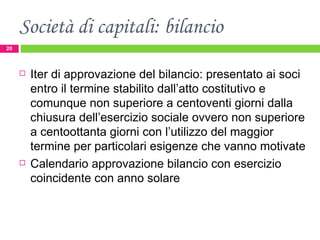

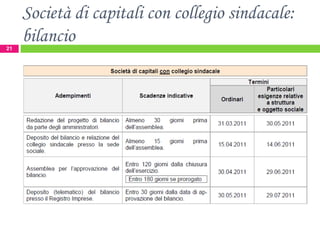

Il documento analizza come pianificare e avviare un'impresa, trattando la scelta della forma imprenditoriale, che può essere individuale, familiare, società di persone o di capitali, evidenziando gli aspetti giuridici, fiscali e contabili. Viene descritto il processo costitutivo e gli adempimenti necessari per ciascuna tipologia, inclusi i requisiti di registrazione, obblighi contabili e modalità di gestione. Infine, il testo approfondisce le diverse strutture societarie e i relativi regimi contabili e di bilancio.