Downloaded 39 times

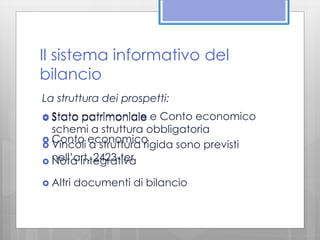

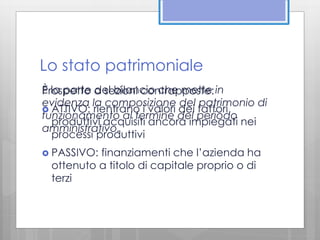

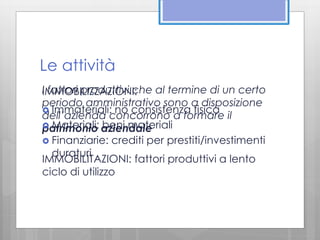

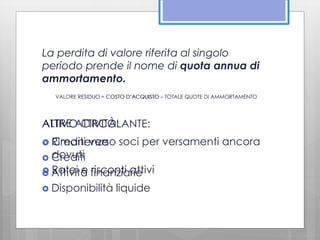

Il bilancio d'esercizio è un documento contabile che rappresenta la situazione finanziaria di un'azienda, evidenziando i risultati economici e patrimoniali attraverso lo stato patrimoniale e il conto economico. Deve essere redatto in modo veritiero e segue specifici principi di redazione, tra cui la competenza economica e la correlazione tra costi e ricavi. L'analisi di bilancio utilizza vari indici per interpretare i dati e valutare la salute finanziaria dell'impresa.