Ardo Hansson. Eesti majanduse ja finantssektori väljavaated

1.

EESTI MAJANDUSE JA

FINANTSSEKTORI VÄLJAVAATED

EESTI RAAMATUPIDAJATE KONVERENTS:

Teejuht 2015. aastaks

Ardo Hansson

Eesti Pank

23/10/2014

2.

• Ülevaade Eestimajanduse hetkeseisust ja

lähiaastate prognoos

• Pangandussektori areng ja finantseerimiskeskkond

eelolevatel aastatel

• Muutused maksekeskkonnas

3.

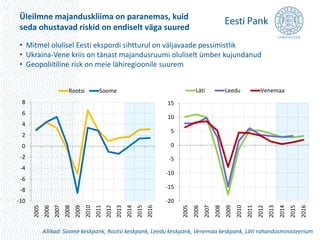

Üleilmne majanduskliima onparanemas, kuid

seda ohustavad riskid on endiselt väga suured

• Mitmel olulisel Eesti ekspordi sihtturul on väljavaade pessimistlik

• Ukraina-Vene kriis on tänast majandusruumi oluliselt ümber kujundanud

• Geopoliitiline risk on meie lähiregioonile suurem

8

6

4

2

0

-2

-4

-6

-8

-10

Rootsi Soome

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

15

10

5

0

-5

-10

-15

-20

Läti Leedu Venemaa

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Allikad: Soome keskpank, Rootsi keskpank, Leedu keskpank, Venemaa keskpank, Läti rahandusministeerium

4.

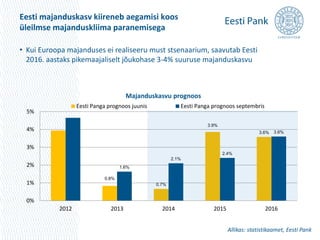

Eesti majanduskasv kiirenebaegamisi koos

üleilmse majanduskliima paranemisega

• Kui Euroopa majanduses ei realiseeru must stsenaarium, saavutab Eesti

2016. aastaks pikemaajaliselt jõukohase 3-4% suuruse majanduskasvu

Majanduskasvu prognoos

Eesti Panga prognoos juunis Eesti Panga prognoos septembris

Allikas: statistikaamet, Eesti Pank

0.8%

0.7%

3.9%

3.6%

1.6%

2.1%

2.4%

3.6%

5%

4%

3%

2%

1%

0%

2012 2013 2014 2015 2016

5.

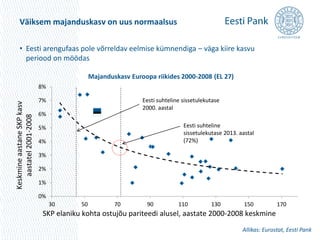

Väiksem majanduskasv onuus normaalsus

• Eesti arengufaas pole võrreldav eelmise kümnendiga – väga kiire kasvu

periood on möödas

8%

7%

6%

5%

4%

3%

2%

1%

0%

Majanduskasv Euroopa riikides 2000-2008 (EL 27)

30 50 70 90 110 130 150 170

SKP elaniku kohta ostujõu pariteedi alusel, aastate 2000-2008 keskmine

Keskmine aastane SKP kasv

aastatel 2001-2008

Eesti suhteline sissetulekutase

2000. aastal

Eesti suhteline

sissetulekutase 2013. aastal

(72%)

Allikas: Eurostat, Eesti Pank

6.

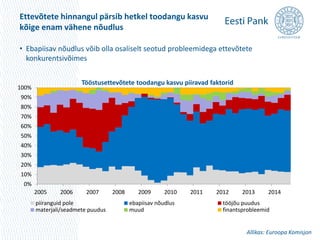

Ettevõtete hinnangul pärsibhetkel toodangu kasvu

kõige enam vähene nõudlus

• Ebapiisav nõudlus võib olla osaliselt seotud probleemidega ettevõtete

konkurentsivõimes

Allikas: Euroopa Komisjon

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Tööstusettevõtete toodangu kasvu piiravad faktorid

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

piiranguid pole ebapiisav nõudlus tööjõu puudus

materjali/seadmete puudus muud finantsprobleemid

7.

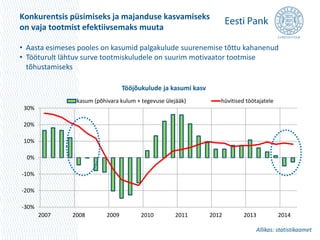

Konkurentsis püsimiseks jamajanduse kasvamiseks

on vaja tootmist efektiivsemaks muuta

• Aasta esimeses pooles on kasumid palgakulude suurenemise tõttu kahanenud

• Tööturult lähtuv surve tootmiskuludele on suurim motivaator tootmise

tõhustamiseks

Tööjõukulude ja kasumi kasv

kasum (põhivara kulum + tegevuse ülejääk) hüvitised töötajatele

Allikas: statistikaamet

30%

20%

10%

0%

-10%

-20%

-30%

2007 2008 2009 2010 2011 2012 2013 2014

8.

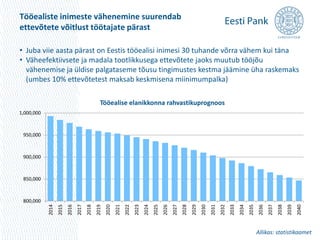

Tööealiste inimeste väheneminesuurendab

ettevõtete võitlust töötajate pärast

• Juba viie aasta pärast on Eestis tööealisi inimesi 30 tuhande võrra vähem kui täna

• Väheefektiivsete ja madala tootlikkusega ettevõtete jaoks muutub tööjõu

vähenemise ja üldise palgataseme tõusu tingimustes kestma jäämine üha raskemaks

(umbes 10% ettevõtetest maksab keskmisena miinimumpalka)

1,000,000

950,000

900,000

850,000

800,000

Tööealise elanikkonna rahvastikuprognoos

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

Allikas: statistikaamet

9.

Majanduses on vabaressurssi

• Nõudlus on järjest kõrgema kvalifikatsiooniga töötajate järele, kuid tööd

otsivate inimeste oskused ei vasta tihti vabadel ametikohtadel nõutule

• Ebapiisavalt haritud tööjõud on suurimaks probleemiks ligi veerandile

ettevõtjaist (allikas: Eesti Konjunktuuriinstituut)

• Vajalik on täiend- ja ümberõpe endisest suuremas mahus

20%

15%

10%

5%

0%

Tööpuudus

12 kuud või rohkem vähem kui 12 kuud töötuse määr

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Allikas: statistikaamet, Eesti Pank

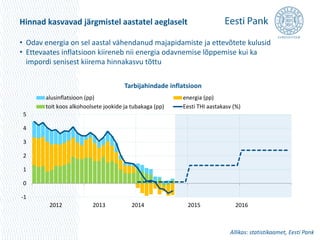

10.

Hinnad kasvavad järgmistelaastatel aeglaselt

• Odav energia on sel aastal vähendanud majapidamiste ja ettevõtete kulusid

• Ettevaates inflatsioon kiireneb nii energia odavnemise lõppemise kui ka

impordi senisest kiirema hinnakasvu tõttu

5

4

3

2

1

0

-1

Tarbijahindade inflatsioon

alusinflatsioon (pp) energia (pp)

toit koos alkohoolsete jookide ja tubakaga (pp) Eesti THI aastakasv (%)

2012 2013 2014 2015 2016

Allikas: statistikaamet, Eesti Pank

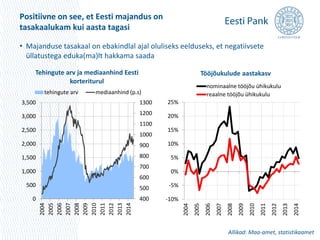

11.

Positiivne on see,et Eesti majandus on

tasakaalukam kui aasta tagasi

• Majanduse tasakaal on ebakindlal ajal oluliseks eelduseks, et negatiivsete

üllatustega eduka(ma)lt hakkama saada

tehingute arv mediaanhind (p.s)

1300

1200

1100

1000

900

800

700

600

500

400

Tehingute arv ja mediaanhind Eesti

3,500

3,000

2,500

2,000

1,500

1,000

500

0

korteriturul

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Tööjõukulude aastakasv

nominaalne tööjõu ühikukulu

reaalne tööjõu ühikukulu

Allikad: Maa-amet, statistikaamet

25%

20%

15%

10%

5%

0%

-5%

-10%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

12.

Ettevõtete ja majapidamistelaenuaktiivsus on

mõnevõrra suurenenud

15%

10%

5%

0%

-5%

-10%

-15%

Ettevõtetele ja majapidamistele antud laenude ja liisingute jäägi aastakasvud

2009 2010 2011 2012 2013 2014

ettevõtete laenud eluasemelaenud muud majapidamiste laenud reaalsektor

Allikas: Eesti Pank

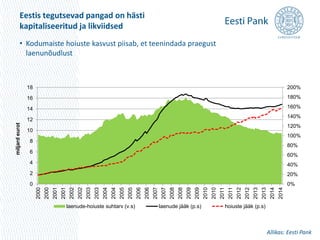

• Järgneval paaril aastal püsib laenuaktiivsus mõõdukas, st ettevõtete ja

majapidamiste laenuportfell kasvab kuni 5% aastas

13.

Euroala rahaturu intressidon kõigi aegade

madalaimal tasemel

• Turgudel oodatakse väga madalate intresside kestmist veel mitme aasta jooksul

• Eesti ettevõtete jaoks on praegune intressikeskkond väga soodne

Lühiajaline rahaturu intressimäär 3-kuu Euribor (%)

3-kuu Euribor

Ootus (Euroopa Keskpanga prognoos september 2014)

Ootus (Euro Zone Barometer prognoos september 2014)

Allikas: Euroopa Keskpank, Euro Zone Barometer, EcoWin

6

5

4

3

2

1

0

01/08 01/09 01/10 01/11 01/12 01/13 01/14 01/15 01/16

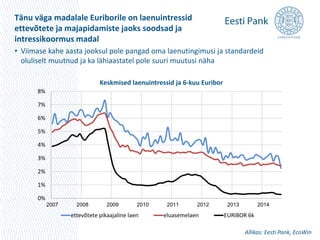

14.

Tänu väga madalaleEuriborile on laenuintressid

ettevõtete ja majapidamiste jaoks soodsad ja

intressikoormus madal

• Viimase kahe aasta jooksul pole pangad oma laenutingimusi ja standardeid

oluliselt muutnud ja ka lähiaastatel pole suuri muutusi näha

8%

7%

6%

5%

4%

3%

2%

1%

0%

Keskmised laenuintressid ja 6-kuu Euribor

2007 2008 2009 2010 2011 2012 2013 2014

ettevõtete pikaajaline laen eluasemelaen EURIBOR 6k

Allikas: Eesti Pank, EcoWin

15.

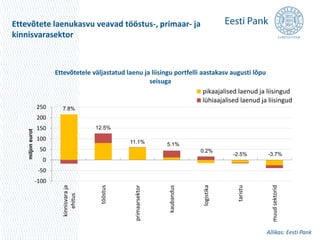

Ettevõtete laenukasvu veavadtööstus-, primaar- ja

kinnisvarasektor

7.8%

12.5%

11.1% 5.1%

0.2%

-2.5% -3.7%

250

200

150

100

50

0

-50

-100

kinnisvara ja

ehitus

tööstus

primaarsektor

kaubandus

logistika

taristu

muud sektorid

miljon eurot

Ettevõtetele väljastatud laenu ja liisingu portfelli aastakasv augusti lõpu

seisuga

pikaajalised laenud ja liisingud

lühiaajalised laenud ja liisingud

Allikas: Eesti Pank

16.

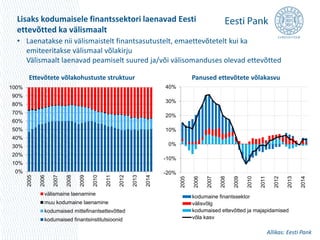

Lisaks kodumaisele finantssektorilaenavad Eesti

ettevõtted ka välismaalt

• Laenatakse nii välismaistelt finantsasutustelt, emaettevõtetelt kui ka

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

emiteeritakse välismaal võlakirju

Välismaalt laenavad peamiselt suured ja/või välisomanduses olevad ettevõtted

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Ettevõtete võlakohustuste struktuur

välismaine laenamine

muu kodumaine laenamine

kodumaised mittefinantsettevõtted

kodumaised finantsinstitutsioonid

40%

30%

20%

10%

0%

-10%

-20%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Panused ettevõtete võlakasvu

kodumaine finantssektor

välisvõlg

kodumaised ettevõtted ja majapidamised

võla kasv

Allikas: Eesti Pank

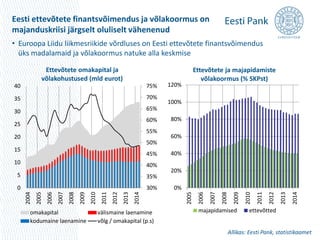

17.

Eesti ettevõtete finantsvõimendusja võlakoormus on

majanduskriisi järgselt oluliselt vähenenud

• Euroopa Liidu liikmesriikide võrdluses on Eesti ettevõtete finantsvõimendus

üks madalamaid ja võlakoormus natuke alla keskmise

75%

70%

65%

60%

55%

50%

45%

40%

35%

30%

40

35

30

25

20

15

10

5

0

Ettevõtete omakapital ja

võlakohustused (mld eurot)

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

omakapital välismaine laenamine

kodumaine laenamine võlg / omakapital (p.s)

120%

100%

80%

60%

40%

20%

0%

Ettevõtete ja majapidamiste

võlakoormus (% SKPst)

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

majapidamised ettevõtted

Allikas: Eesti Pank, statistikaamet

Ettevõtete maksekäitumine onmajanduskriisi

järgselt oluliselt paranenud

20%

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

Ettevõtete maksekäitumine

viivislaenude osakaal laenuportfellis maksuvõlgadega ettevõtete osakaal

maksehäiretega ettevõtete osakaal

I pa II pa I pa II pa I pa II pa I pa II pa I pa II pa I pa II pa I pa II pa I pa

2007 2008 2009 2010 2011 2012 2013 2014

Allikas: AS Krediidiinfo, Eesti Pank

20.

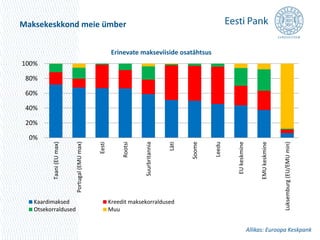

Maksekeskkond meie ümber

Allikas: Euroopa Keskpank

0%

20%

40%

60%

80%

100%

Taani (EU max)

Portugal (EMU max)

Eesti

Rootsi

Suurbritannia

Läti

Soome

Leedu

EU keskmine

EMU keskmine

Luksemburg (EU/EMU min)

Erinevate makseviiside osatähtsus

Kaardimaksed Kreedit maksekorraldused

Otsekorraldused Muu

21.

SEPA Eestis

SEPAeesmärk on tagada kõigile Euroopa Liidu elanikele, ettevõtetele ja asutustele

lihtsad, kiired, turvalised ja soodsad makselahendused, mille kasutamiseks piisab

oma koduriigis asuvast pangakontost ja maksekaardist.

SEPA kasutuselevõtt Eestis on toimunud järk-järgult:

• 2004 – Euroopa Liiduga liitumine, kasutusele tuli EU makse

• 2011 – euroalaga liitumine, EU makse hind ühtlustus kodumaise makse hinnaga

• 2012 – kuulutati välja riigihange uue jaemaksesüsteemi leidmiseks

• 2013 – Riigihanke võitjaks osutus STET, kommertspangad loobusid pakkumisest

kõrge hinna tõttu

• 31.01.2014 – Eesti Panga poolt hallatav jaemaksesüsteem ESTA suleti

• 01.02.2014 – SEPAle üleminek, pangad hakkasid kasutama STEP2-te, kodumaised

maksed muutusid SEPA makseteks (hind ja kiirus võrdsustusid)

• 01.02.2015 – Kliendid kasutavad maksete tegemisel ainult rahvusvahelist

kontonumbrit (IBAN) ning ettevõtted edastavad arveldamise andmeid ainult

ettenähtud ISO standarti kohaselt

22.

Muutused maksekeskkonnas

Muutusedettevõtetele:

• Kontonumbri uuendamine

internetipangas, arvetel ja ka

süsteemides.

• Tarkvara uuendamine ISO 20022

standardile.

Muutused eraklientidele:

• Ülekannetel tuleb kasutada rahvusvahelist

kontonumbrit (IBAN);

• Otsekorraldused muutusid E-arve

püsimakseteks (pangad muutsid lepingud

ümber automaatselt);

Üldised muutused:

• Ühtne kontonumbristandard kogu Euroopas

• Euroopa maksed muutusid kiiremaks ja soodsamaks (2011)

• Pankadevahelised maksed muutusid aeglasemaks

23.

Kiiremate maksete olemasolevadvõimalused

Mobiilimakse:

• Raha jõuab saajani hetkega ja

24/7

• Ainult SEB ja Swedbank

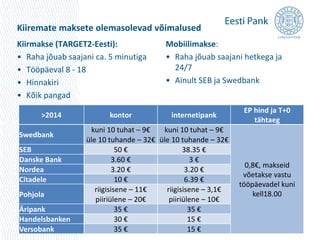

Kiirmakse (TARGET2-Eesti):

• Raha jõuab saajani ca. 5 minutiga

• Tööpäeval 8 - 18

• Hinnakiri

• Kõik pangad

>2014 kontor internetipank

EP hind ja T+0

tähtaeg

Swedbank

kuni 10 tuhat – 9€ kuni 10 tuhat – 9€

0,8€, makseid

võetakse vastu

tööpäevadel kuni

kell18.00

üle 10 tuhande – 32€ üle 10 tuhande – 32€

SEB 50 € 38.35 €

Danske Bank 3.60 € 3 €

Nordea 3.20 € 3.20 €

Citadele 10 € 6.39 €

Pohjola

riigisisene – 11€ riigisisene – 3,1€

piiriülene – 20€ piiriülene – 10€

Äripank 35 € 35 €

Handelsbanken 30 € 15 €

Versobank 35 € 15 €