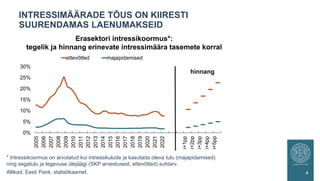

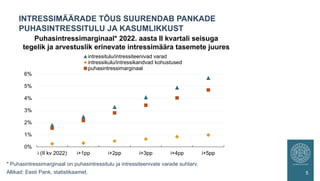

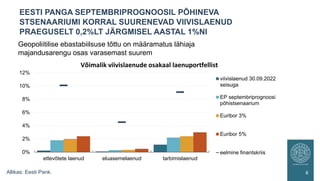

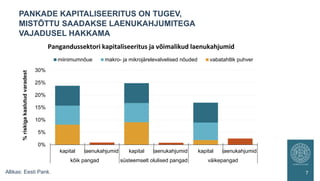

Download to read offline

Pressikonverents Eesti Pangas, kus keskpanga president Madis Müller ja finantsstabiilsuse osakonna juhataja Jaak Tõrs tutvustavad ülevaadet, mis analüüsib suuremaid riske Eesti finantssektoris. Pressikonverentsil saab teada: kuidas majanduse jahenemine, kiire hinnakasv ja intresside tõus mõjutavad inimeste ja ettevõtete võimet laene tagasi maksta milline mõju saab majanduse jahenemisel olema uute laenude andmisel ettevõtetele ja inimestele kuidas mõjutavad võlakirjaturgudel toimuvad muutused Eesti pangandussektori rahastamist milliseid samme tuleb keskpanga hinnangul astuda finantssektori tugevuse kindlustamiseks.