• Eesti majandusekonkurentsivõime näitajad

• Jätkusuutlikku majanduskasvu allikad

• Kliima ja kliimapoliitika muutused keskpanga vaatevinklist

• CO2 hinna mõju Eesti energeetikasektoris

KONKURENTSIVÕIME ÜLEVAATE TEEMAD

2

Autorid: Ilmar Lepik, Katri Urke, Natalia Levenko,

Maris Leemets, Lenno Uusküla, Lauri Matsulevitš,

Ricardo Vicente, Mari Rell

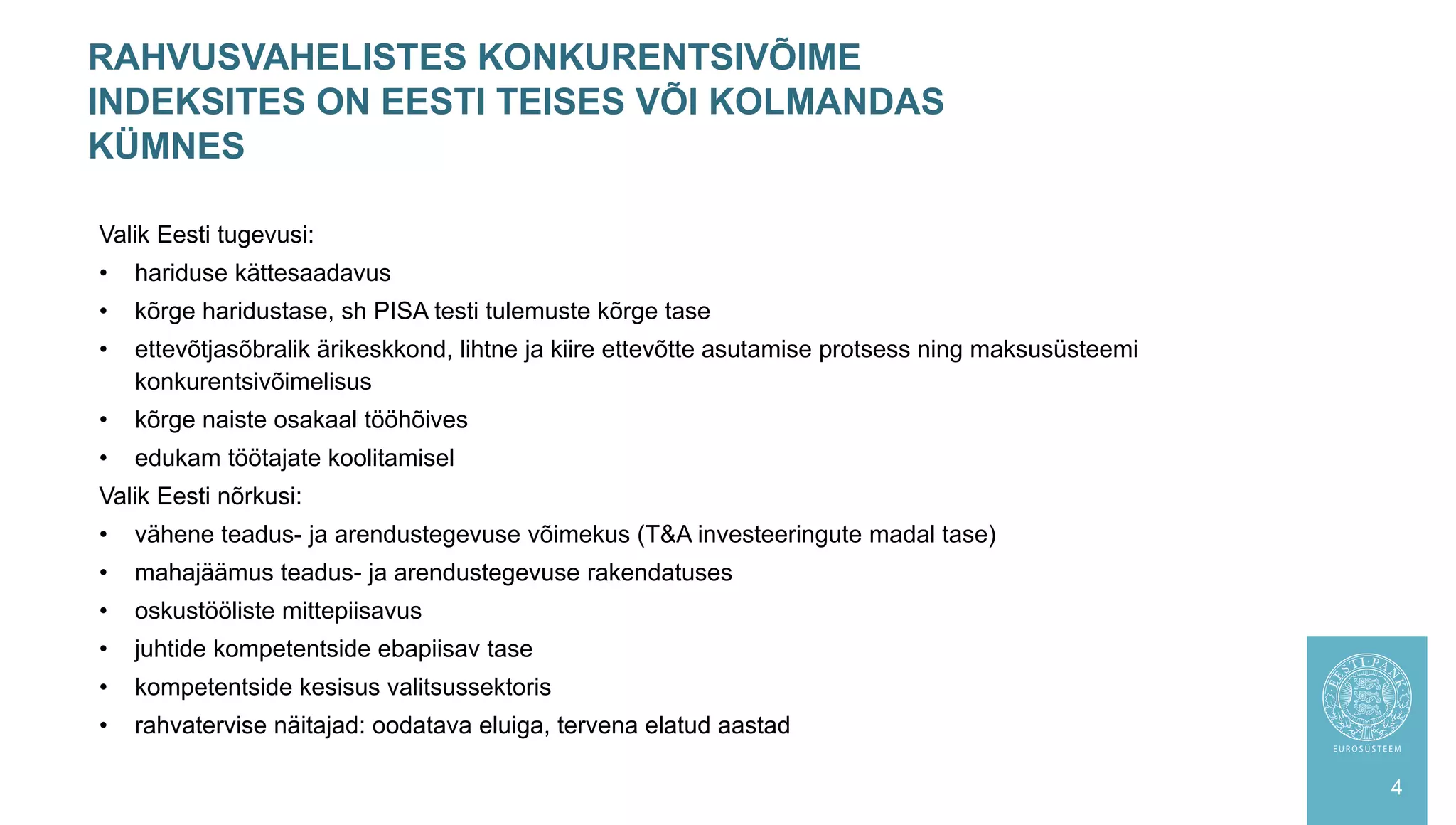

RAHVUSVAHELISTES KONKURENTSIVÕIME

INDEKSITES ONEESTI TEISES VÕI KOLMANDAS

KÜMNES

4

Valik Eesti tugevusi:

• hariduse kättesaadavus

• kõrge haridustase, sh PISA testi tulemuste kõrge tase

• ettevõtjasõbralik ärikeskkond, lihtne ja kiire ettevõtte asutamise protsess ning maksusüsteemi

konkurentsivõimelisus

• kõrge naiste osakaal tööhõives

• edukam töötajate koolitamisel

Valik Eesti nõrkusi:

• vähene teadus- ja arendustegevuse võimekus (T&A investeeringute madal tase)

• mahajäämus teadus- ja arendustegevuse rakendatuses

• oskustööliste mittepiisavus

• juhtide kompetentside ebapiisav tase

• kompetentside kesisus valitsussektoris

• rahvatervise näitajad: oodatava eluiga, tervena elatud aastad

5.

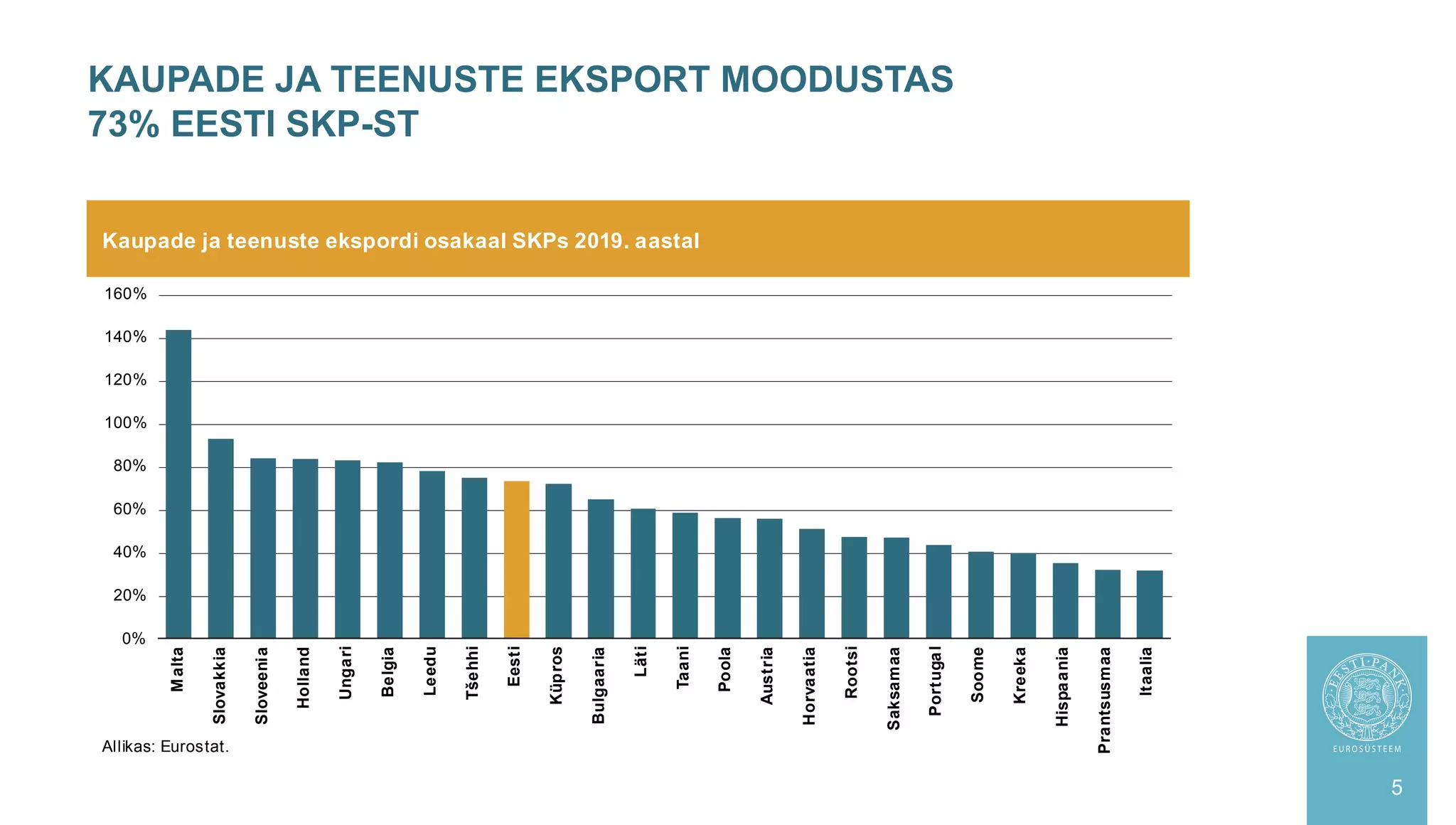

KAUPADE JA TEENUSTEEKSPORT MOODUSTAS

73% EESTI SKP-ST

5

Kaupade ja teenuste ekspordi osakaal SKPs 2019. aastal

Allikas: Eurostat.

0%

20%

40%

60%

80%

100%

120%

140%

160%

M

alta

Slovakkia

Sloveeni

a

Holland

Ungari

Belgia

Leedu

Tšehhi

Eesti

Küp

ros

Bulgaaria

Läti

Taani

Poola

Austria

Horvaatia

Rootsi

Saksamaa

Portuga

l

Soome

Kreeka

Hispa

ania

Prantsusmaa

Itaalia

6.

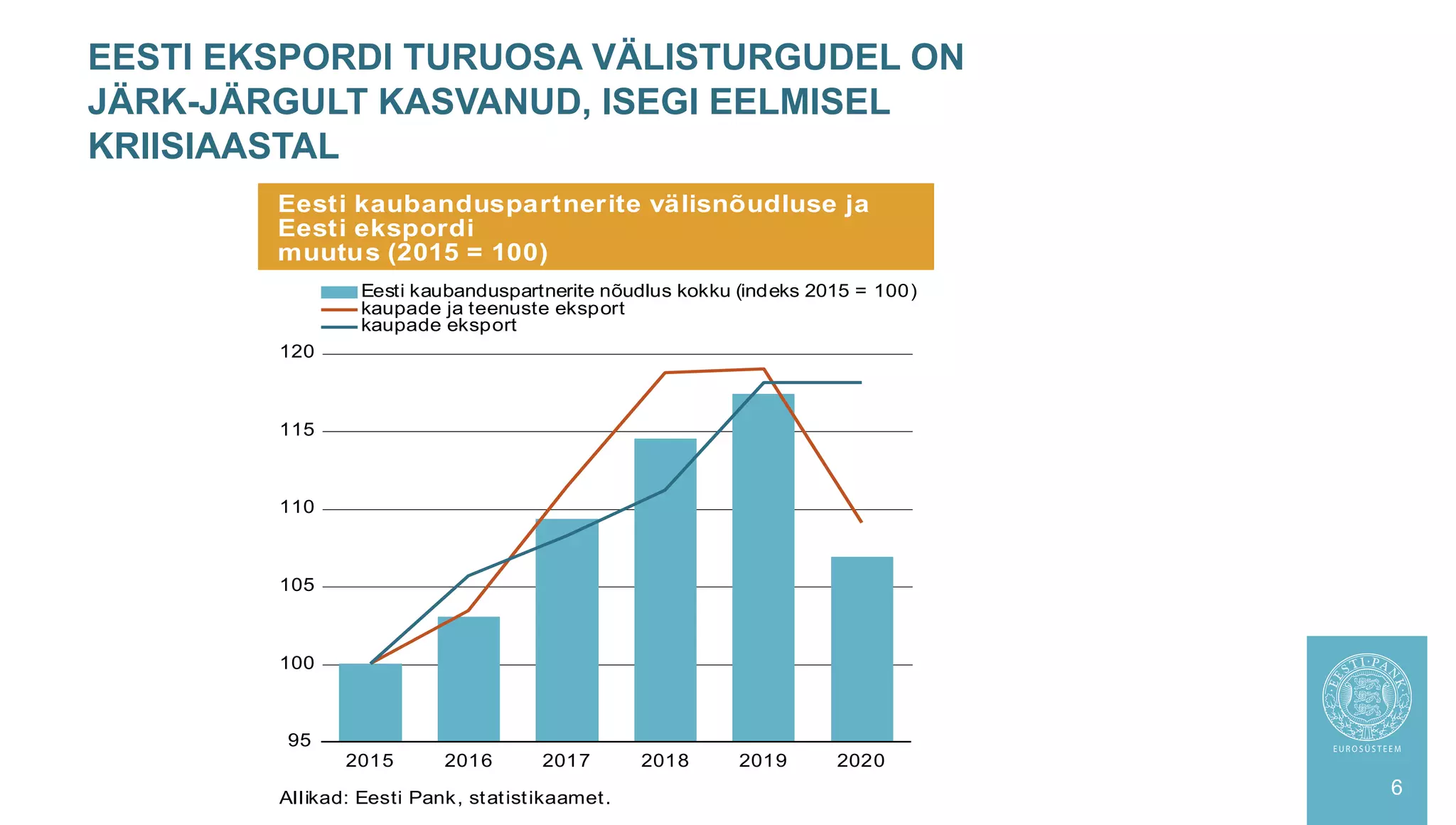

EESTI EKSPORDI TURUOSAVÄLISTURGUDEL ON

JÄRK-JÄRGULT KASVANUD, ISEGI EELMISEL

KRIISIAASTAL

6

Eesti kaubanduspartnerite välisnõudluse ja

Eesti ekspordi

muutus (2015 = 100)

Allikad: Eesti Pank, statistikaamet.

95

100

105

110

115

120

2015 2016 2017 2018 2019 2020

Eesti kaubanduspartnerite nõudlus kokku (indeks 2015 = 100)

kaupade ja teenuste eksport

kaupade eksport

7.

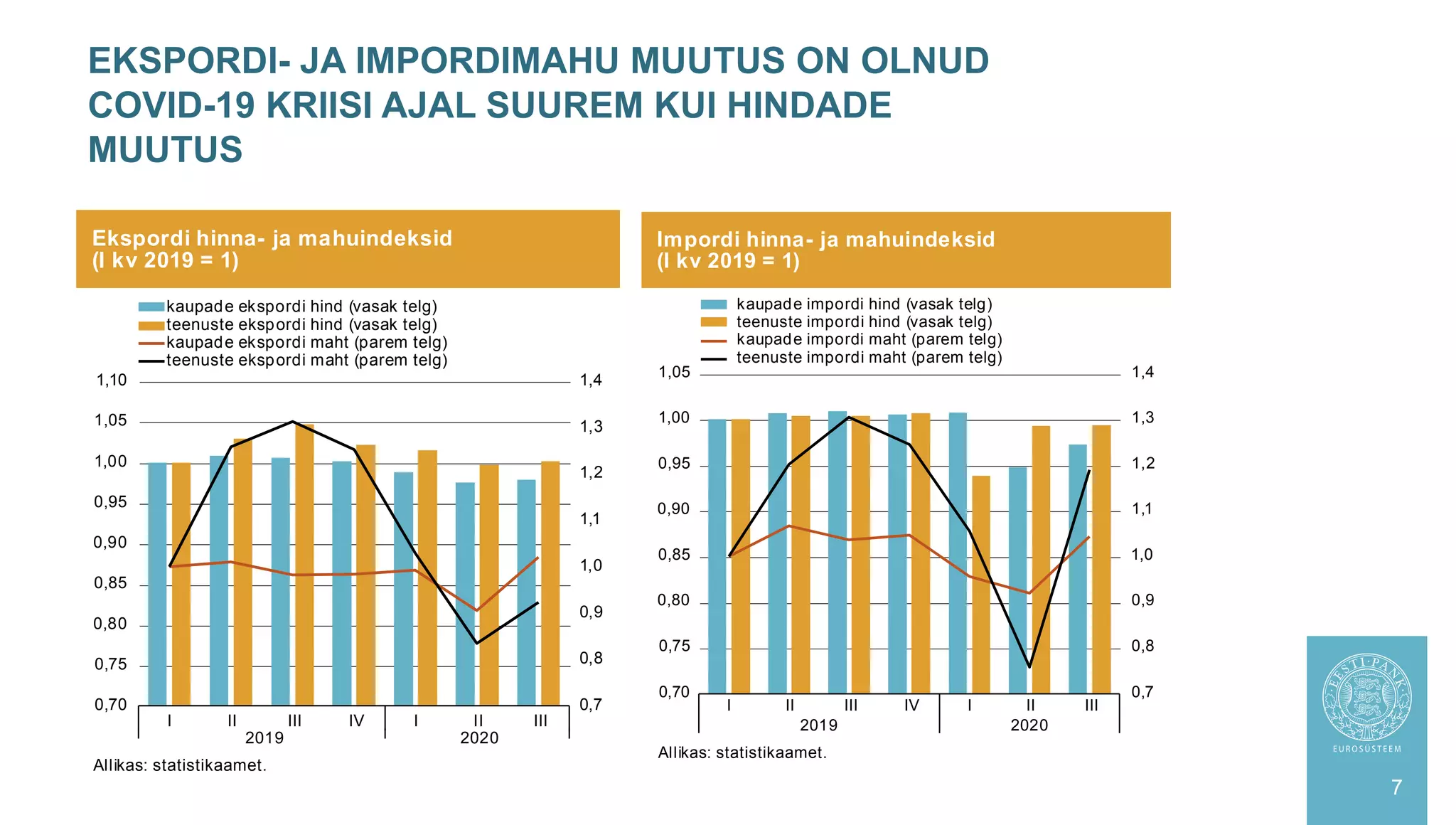

EKSPORDI- JA IMPORDIMAHUMUUTUS ON OLNUD

COVID-19 KRIISI AJAL SUUREM KUI HINDADE

MUUTUS

7

Ekspordi hinna- ja mahuindeksid

(I kv 2019 = 1)

Allikas: statistikaamet.

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

I II III IV I II III

2019 2020

kaupade ekspordi hind (vasak telg)

teenuste ekspordi hind (vasak telg)

kaupade ekspordi maht (parem telg)

teenuste ekspordi maht (parem telg)

Impordi hinna- ja mahuindeksid

(I kv 2019 = 1)

Allikas: statistikaamet.

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

I II III IV I II III

2019 2020

kaupade impordi hind (vasak telg)

teenuste impordi hind (vasak telg)

kaupade impordi maht (parem telg)

teenuste impordi maht (parem telg)

8.

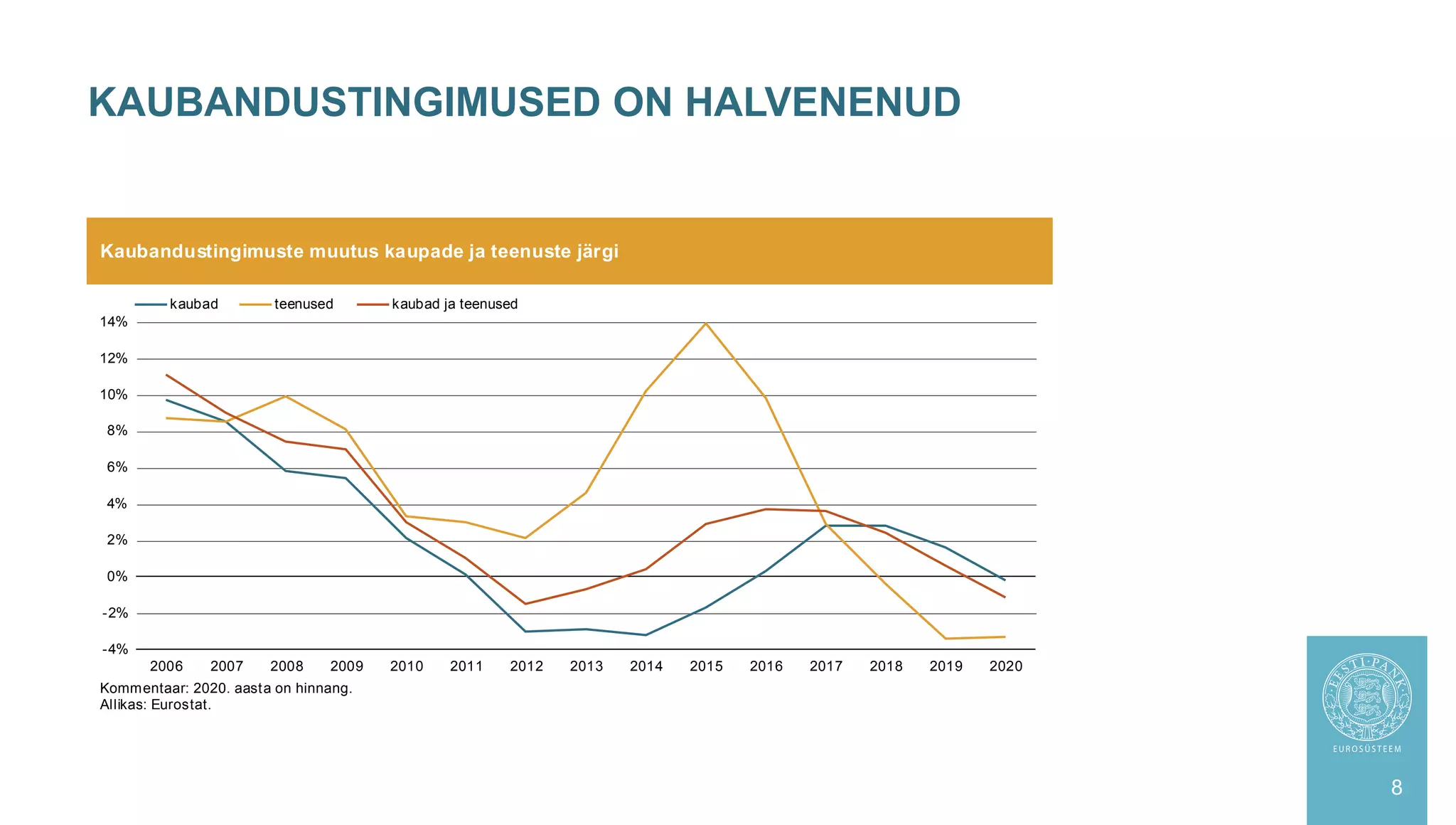

KAUBANDUSTINGIMUSED ON HALVENENUD

8

Kaubandustingimustemuutus kaupade ja teenuste järgi

Kommentaar: 2020. aasta on hinnang.

Allikas: Eurostat.

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

kaubad teenused kaubad ja teenused

9.

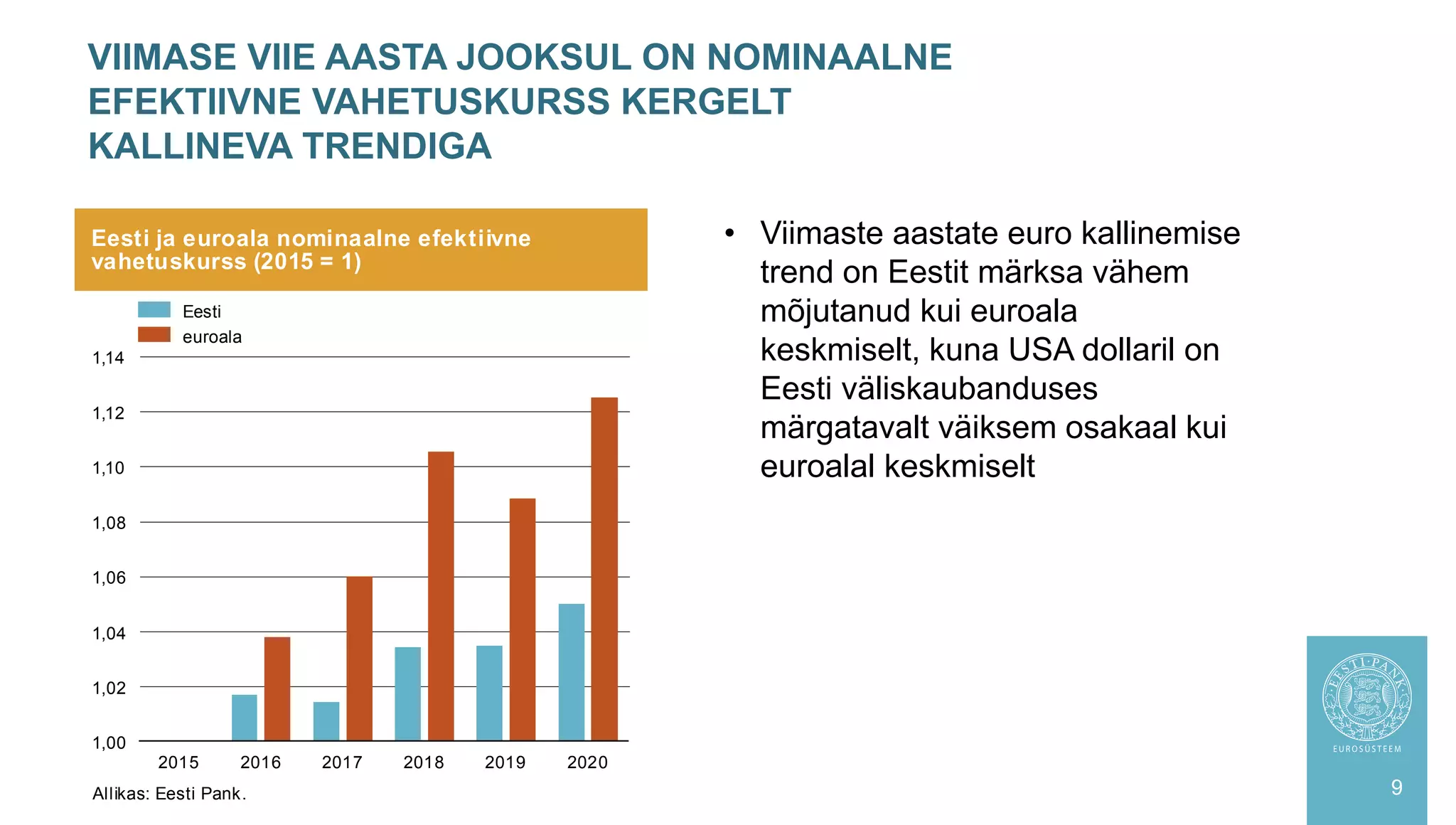

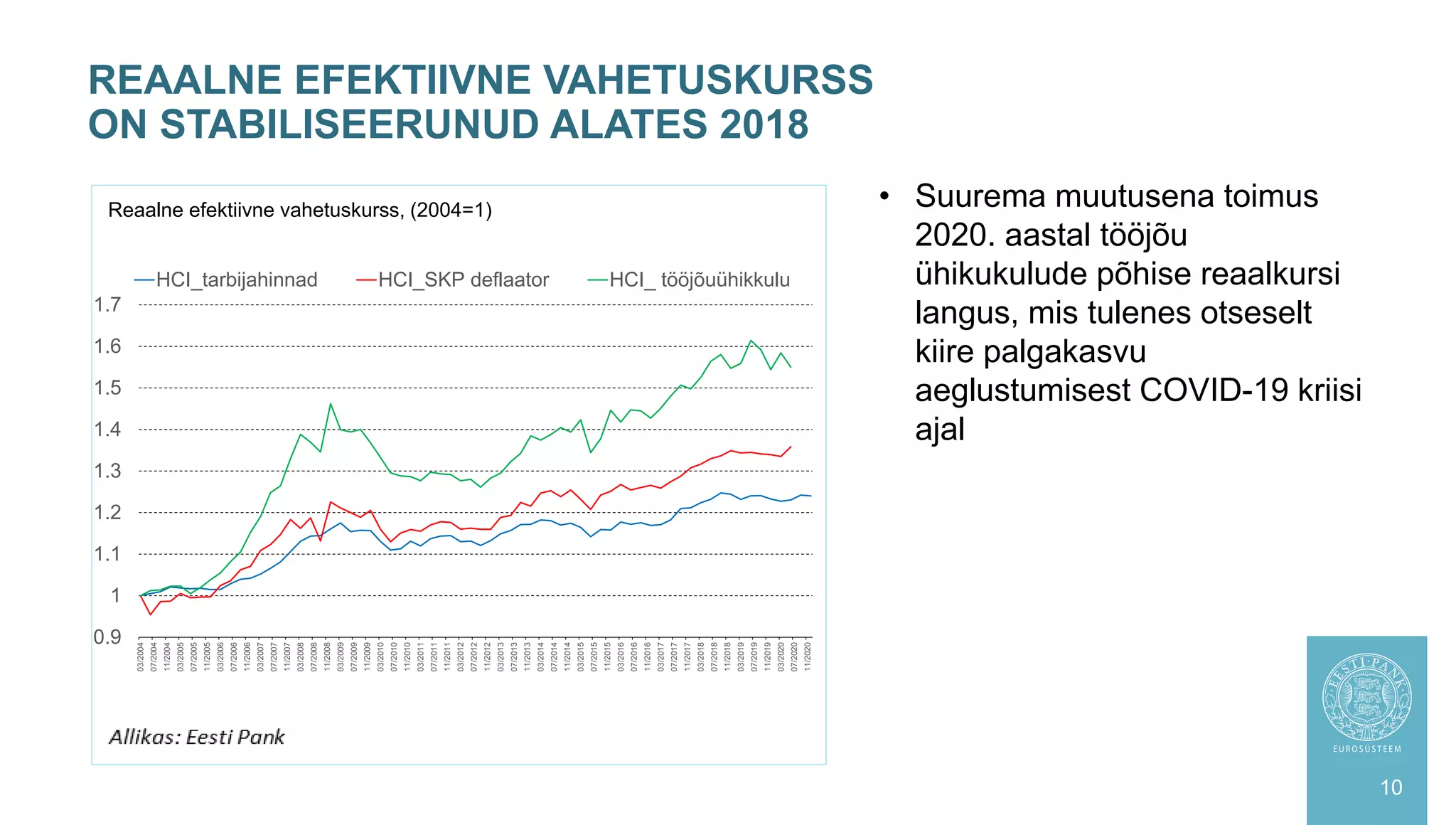

VIIMASE VIIE AASTAJOOKSUL ON NOMINAALNE

EFEKTIIVNE VAHETUSKURSS KERGELT

KALLINEVA TRENDIGA

9

• Viimaste aastate euro kallinemise

trend on Eestit märksa vähem

mõjutanud kui euroala

keskmiselt, kuna USA dollaril on

Eesti väliskaubanduses

märgatavalt väiksem osakaal kui

euroalal keskmiselt

Eesti ja euroala nominaalne efektiivne

vahetuskurss (2015 = 1)

Allikas: Eesti Pank.

1,00

1,02

1,04

1,06

1,08

1,10

1,12

1,14

2015 2016 2017 2018 2019 2020

Eesti

euroala

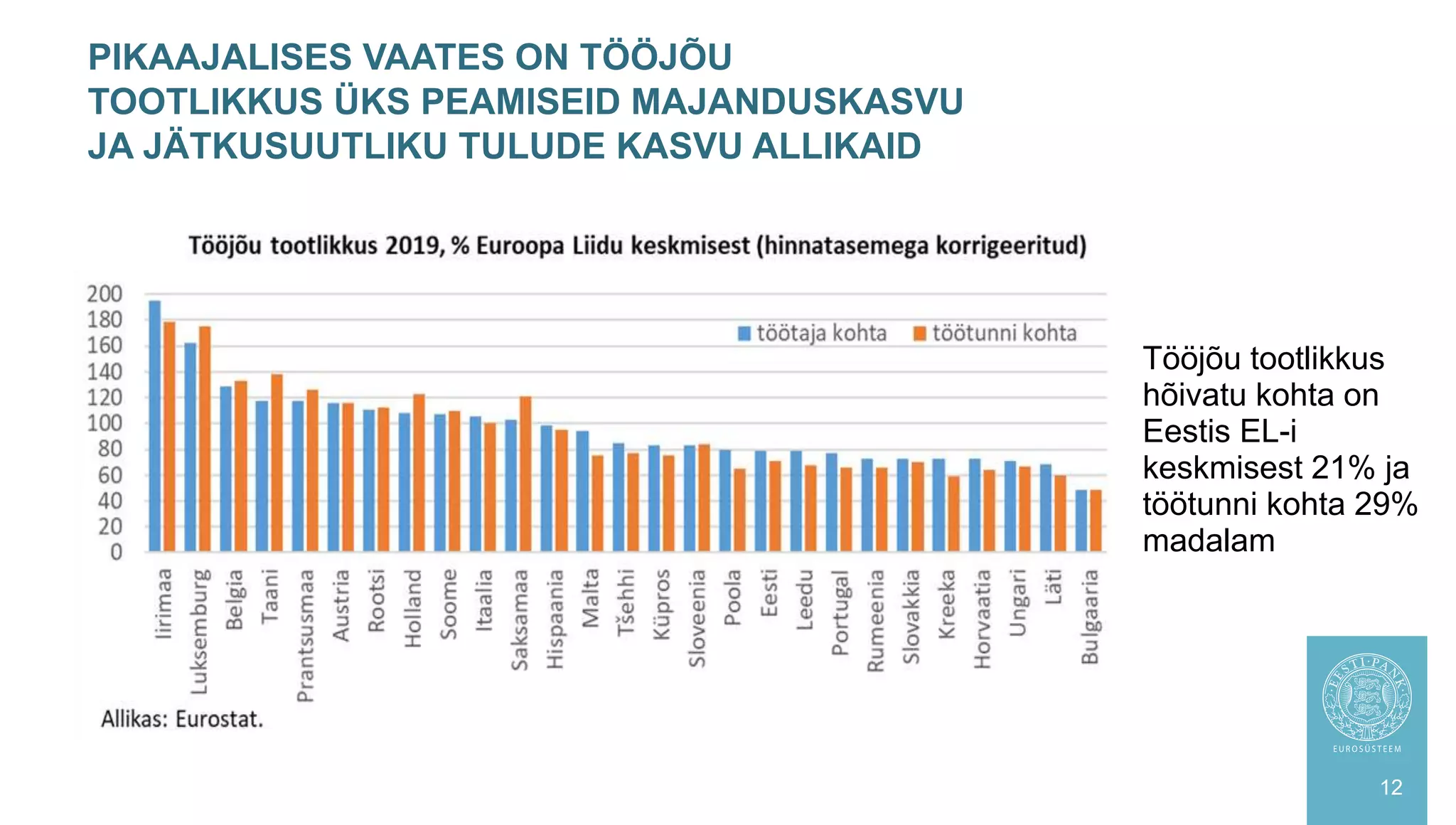

PIKAAJALISES VAATES ONTÖÖJÕU

TOOTLIKKUS ÜKS PEAMISEID MAJANDUSKASVU

JA JÄTKUSUUTLIKU TULUDE KASVU ALLIKAID

12

Tööjõu tootlikkus

hõivatu kohta on

Eestis EL-i

keskmisest 21% ja

töötunni kohta 29%

madalam

13.

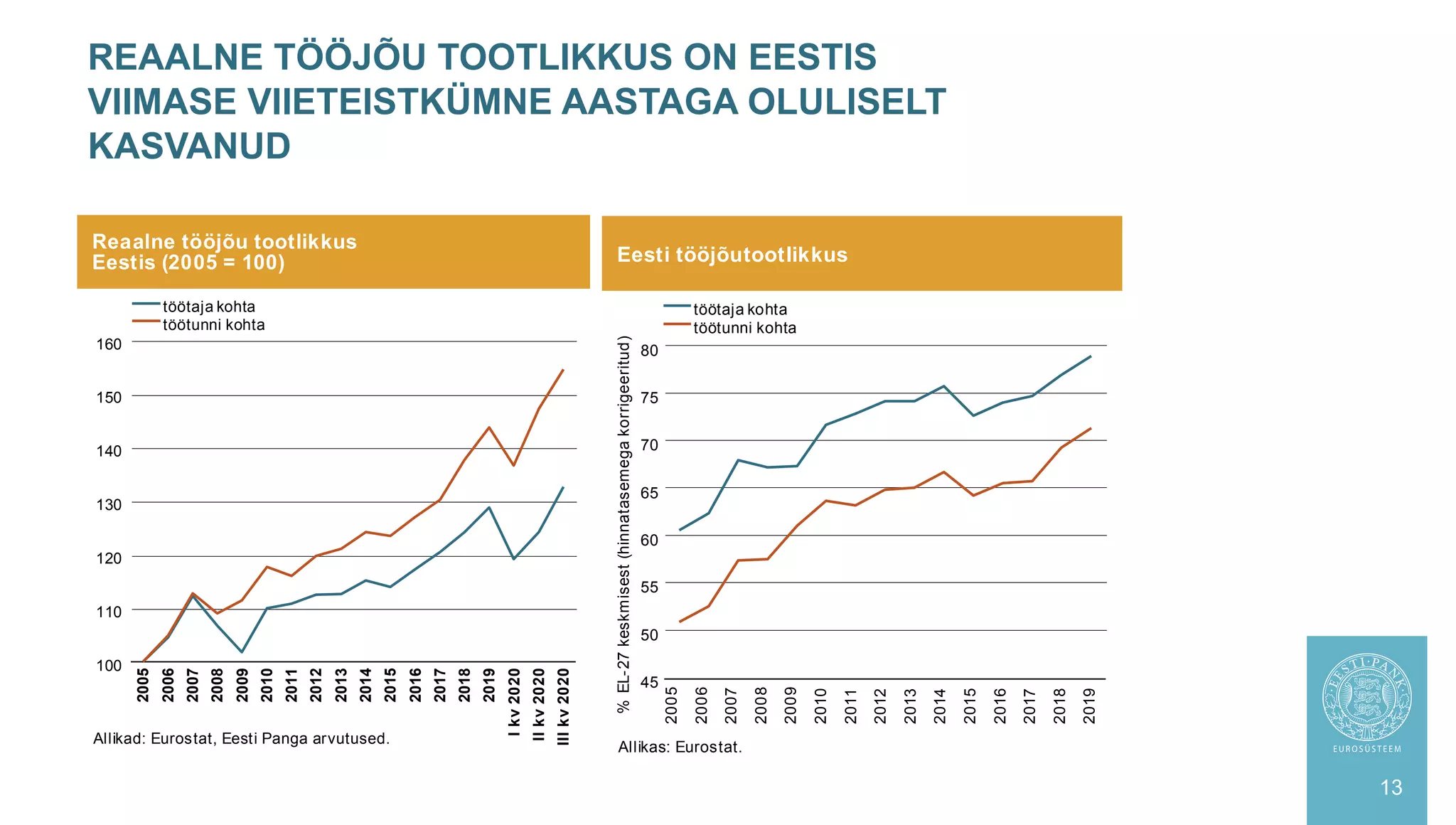

REAALNE TÖÖJÕU TOOTLIKKUSON EESTIS

VIIMASE VIIETEISTKÜMNE AASTAGA OLULISELT

KASVANUD

13

Reaalne tööjõu tootlikkus

Eestis (2005 = 100)

Allikad: Eurostat, Eesti Panga arvutused.

100

110

120

130

140

150

160

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

I

kv

2020

II

kv

2020

III

kv

2020

töötaja kohta

töötunni kohta

Eesti tööjõutootlikkus

Allikas: Eurostat.

45

50

55

60

65

70

75

80

töötaja kohta

töötunni kohta

%

EL-27

keskmisest

(hinnatasemega

korrigeeritud)

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

14.

• Kapitali intensiivsuse(kapitali hulk töötaja kohta) ja tööjõu tootlikkuse vahel

esineb positiivne seos

• Eesti kapitali intensiivsus on Euroopa Liidu keskmisest

ligi kolmandiku võrra väiksem

• Kapitali kasv hõivatu kohta võiks ühe tegurina aidata kaasa

Eesti tööjõu tootlikkuse kasvule

=> Kas selleks on vaja senisest kiiremat investeeringute kasvu?

• Eesti investeeringute suhe SKPsse on püsinud pidevalt Euroopa Liidu

keskmisest kõrgem (2009-2019 oli see 25,5%)

• Viimasel viiel aastal on see vahe teiste Euroopa Liidu riikide keskmisega

jäänud järjest väiksemaks

• Ettevõtete investeerimisaktiivsus on varasemast märksa madalam

TÖÖJÕU TOOTLIKKUSE KASV SÕLTUB KAPITALI

INTENSIIVSUSE JA KOGUTOOTLIKKUSE KASVUST

14

15.

• Kogutootlikkus onsee osa majanduskasvust, mis ei tulene otseselt

investeeringute või hõive kasvust

• Kogutootlikkuse kasvu seostatakse eelkõige

• tehnoloogilise arenguga

• inimkapitali kvaliteedi paranemisega

• institutsioonide kvaliteedi paranemisega

• innovatsiooniga

• Kogutootlikkuse kasvuks pole vajalik ainult investeeringute tase,

vaid ka investeeringute struktuur ja kvaliteet

TULEVIKUS ON MAJANDUSKASVU VÕTI

KOGUTOOTLIKKUSE KASVUS

15

16.

• Oskused (inimkapitaliinvesteeringud)

• Erinevad inimkapitali kvaliteeti hindavad indeksid paigutavad Eesti

Euroopa Liidus kõrgele kohale.

• Euroopa Komisjoni digitaalmajanduse ja -ühiskonna indeksi (DESI)

hinnangul jäävad Eesti elanike IKT-oskused alla vaid Soomele ja

Rootsile

• Inimkapitali nõrkusena võib Eesti puhul esile tõsta elanikkonna tervise

• Innovatsioon

• Eelduseks on muu hulgas teadus- ja arendustöö ning

T&A investeeringud

• Ettevõte uuendusmeelsus ja T&A rakendamise võimekus

SISSETULEKUTASEME KASVADES MUUTUVAD JÄRJEST

OLULISEMAKS OSKUSED JA INNOVATSIOON

16

17.

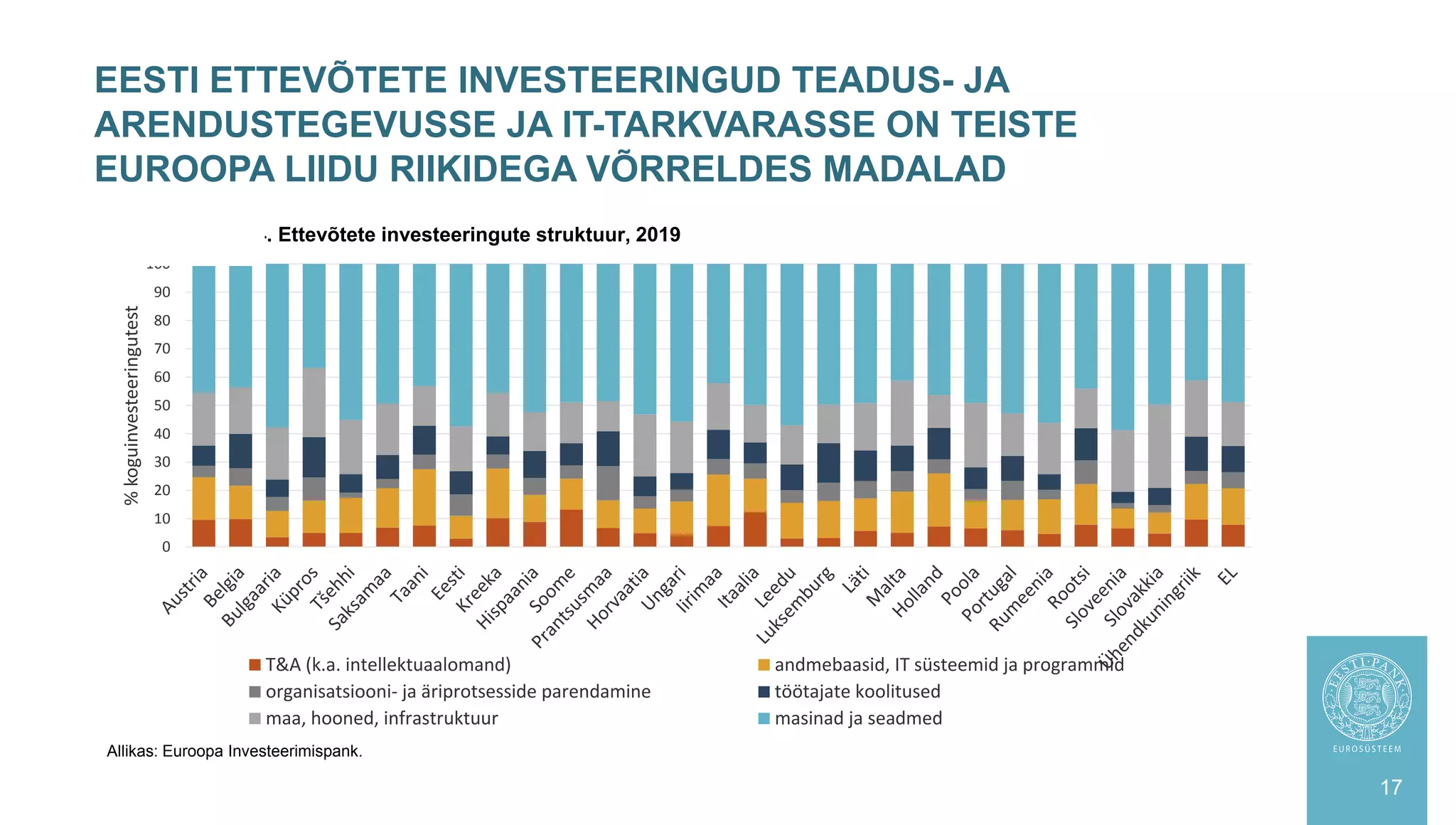

EESTI ETTEVÕTETE INVESTEERINGUDTEADUS- JA

ARENDUSTEGEVUSSE JA IT-TARKVARASSE ON TEISTE

EUROOPA LIIDU RIIKIDEGA VÕRRELDES MADALAD

17

0

10

20

30

40

50

60

70

80

90

100

%

koguinvesteeringutest

T&A (k.a. intellektuaalomand) andmebaasid, IT süsteemid ja programmid

organisatsiooni- ja äriprotsesside parendamine töötajate koolitused

maa, hooned, infrastruktuur masinad ja seadmed

Allikas: Euroopa Investeerimispank.

Joonis 4. Ettevõtete investeeringute struktuur, 2019

18.

KOGUTOOTLIKKUSE KASVU KOLMASTÄHTIS

KOMPONENT ON TOETAVAD INSTITUTSIOONID

18

• Institutsioonid

• riigi seadused, reeglid, poliitikad, mis mõjutavad tehnoloogiatesse, füüsilisse ja

inimkapitali investeerimise stiimuleid

• üldine riigivalitsemise (nt korruptsiooni tase) ja

• ettevõtluskeskkonna kvaliteet (nt ettevõtlusvabadus)

• kulutused haridusele suhtena SKPsse (väga kõrged)

• infrastruktuur => IT-infrastruktuur (DESI)

• Seadusandluse puhul keskendutakse sageli eraldi tööturu reeglitele – paindlikumad

tööturureeglid tõstavad tööjõu tootlikust

• kaheksast hõivatust seitse töötab Eestis tähtajatu töölepinguga

ja OECD hinnangul on tähtajatu töölepinguga töötajaid puudutav seadusandlus

Eestis üks Euroopa riikide paindlikumaid

19.

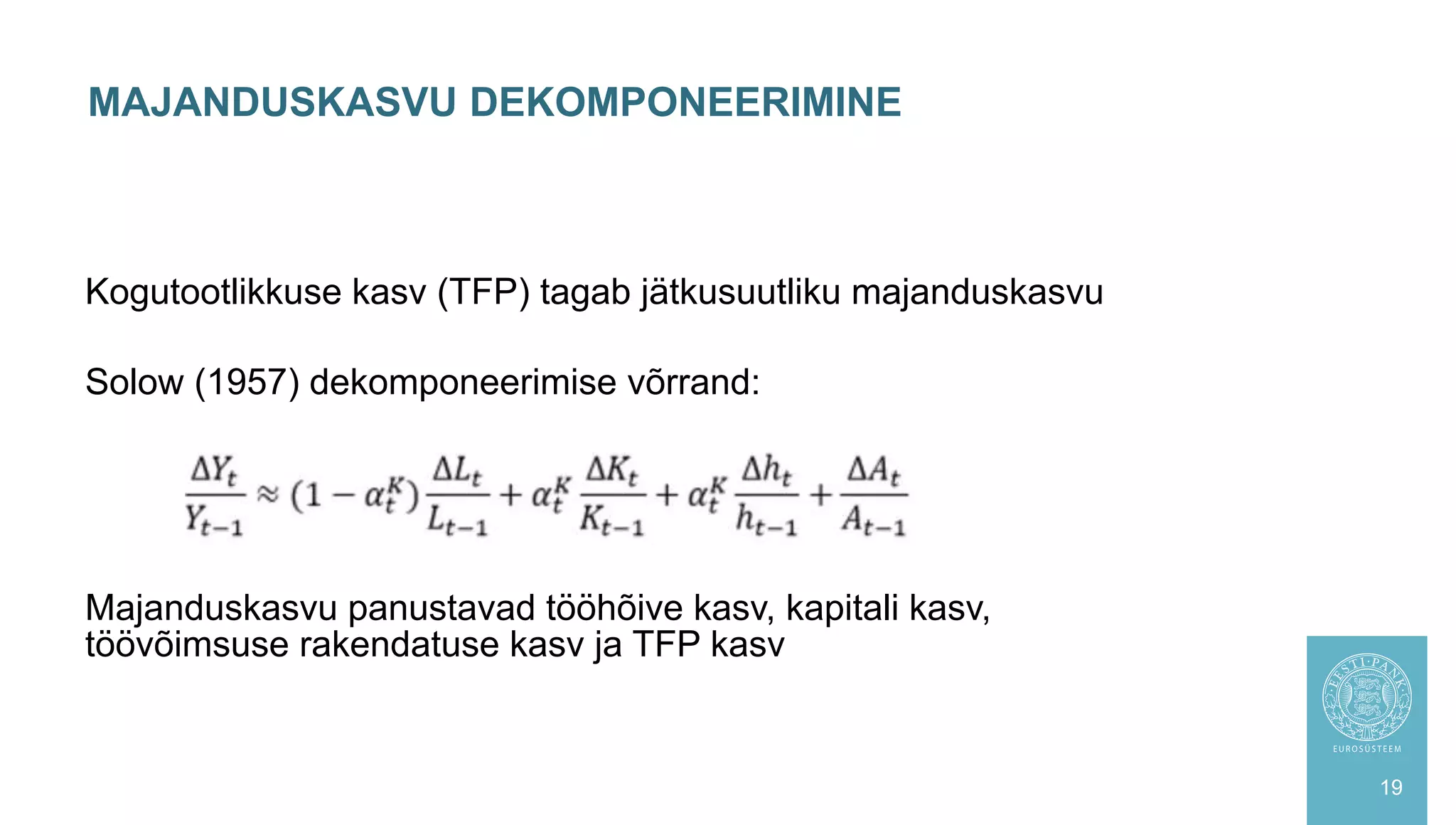

MAJANDUSKASVU DEKOMPONEERIMINE

19

Kogutootlikkuse kasv(TFP) tagab jätkusuutliku majanduskasvu

Solow (1957) dekomponeerimise võrrand:

Majanduskasvu panustavad tööhõive kasv, kapitali kasv,

töövõimsuse rakendatuse kasv ja TFP kasv

20.

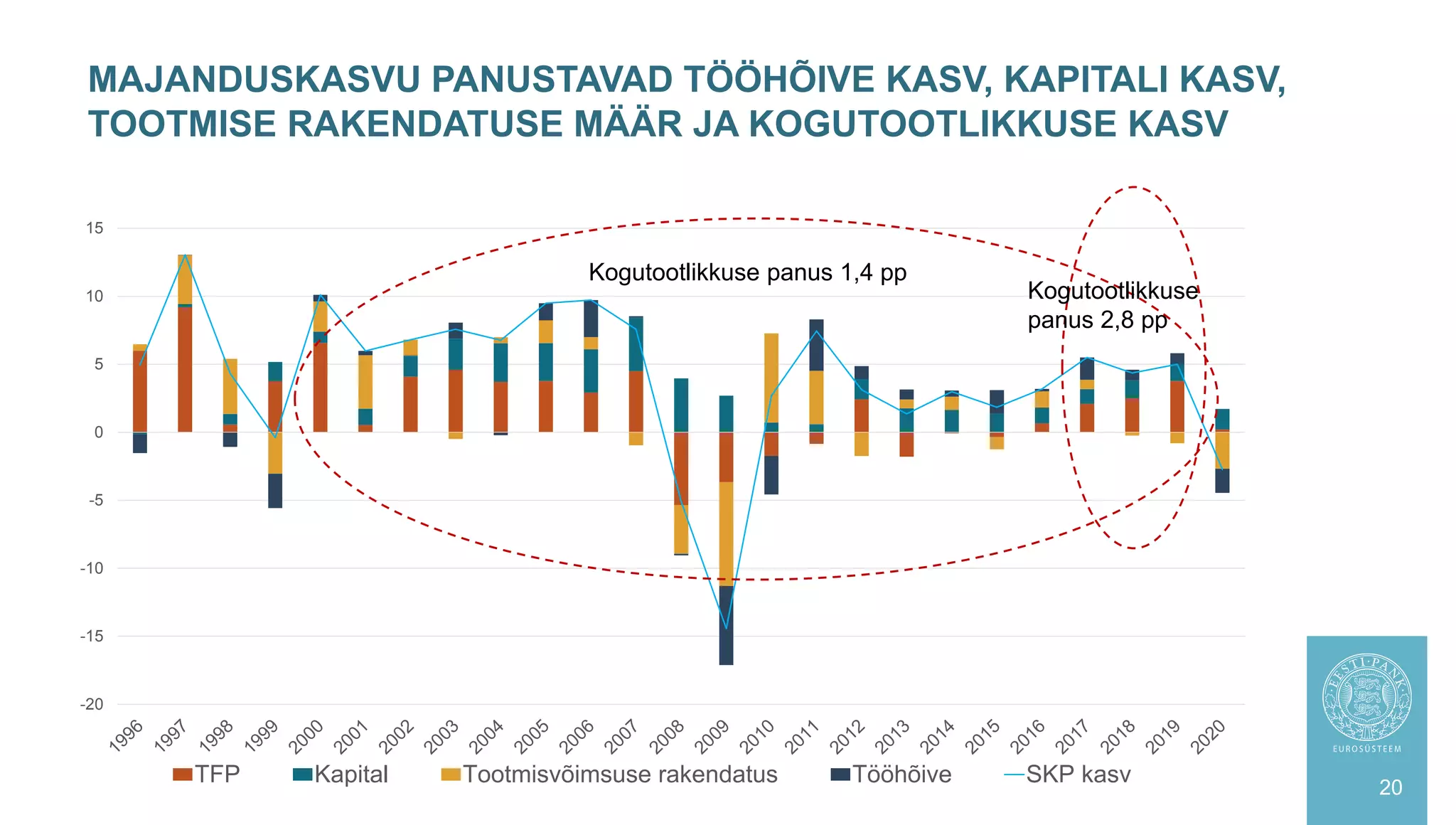

MAJANDUSKASVU PANUSTAVAD TÖÖHÕIVEKASV, KAPITALI KASV,

TOOTMISE RAKENDATUSE MÄÄR JA KOGUTOOTLIKKUSE KASV

20

-20

-15

-10

-5

0

5

10

15

TFP Kapital Tootmisvõimsuse rakendatus Tööhõive SKP kasv

Kogutootlikkuse panus 1,4 pp

Kogutootlikkuse

panus 2,8 pp

21.

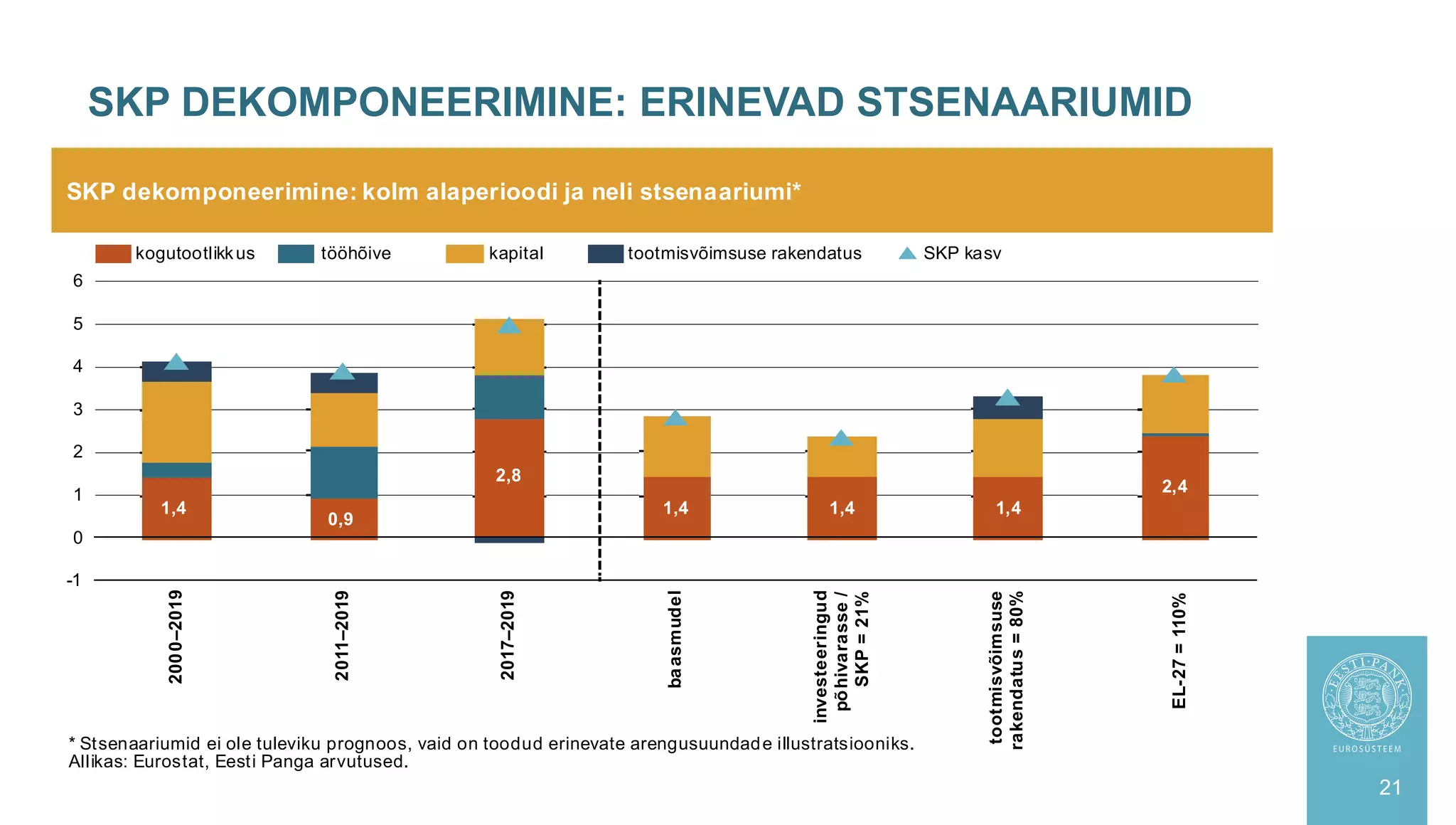

SKP DEKOMPONEERIMINE: ERINEVADSTSENAARIUMID

21

SKP dekomponeerimine: kolm alaperioodi ja neli stsenaariumi*

* Stsenaariumid ei ole tuleviku prognoos, vaid on toodud erinevate arengusuundade illustratsiooniks.

Allikas: Eurostat, Eesti Panga arvutused.

1,4

0,9

2,8

1,4 1,4 1,4

2,4

-1

0

1

2

3

4

5

6

200

0–2019

2011–2019

2017–2019

ba

asmudel

investeeringud

põ

hivarasse

/

SKP

=

21%

tootmisvõimsuse

rakendatus

=

80%

EL-27

=

110%

kogutootlikkus tööhõive kapital tootmisvõimsuse rakendatus SKP kasv

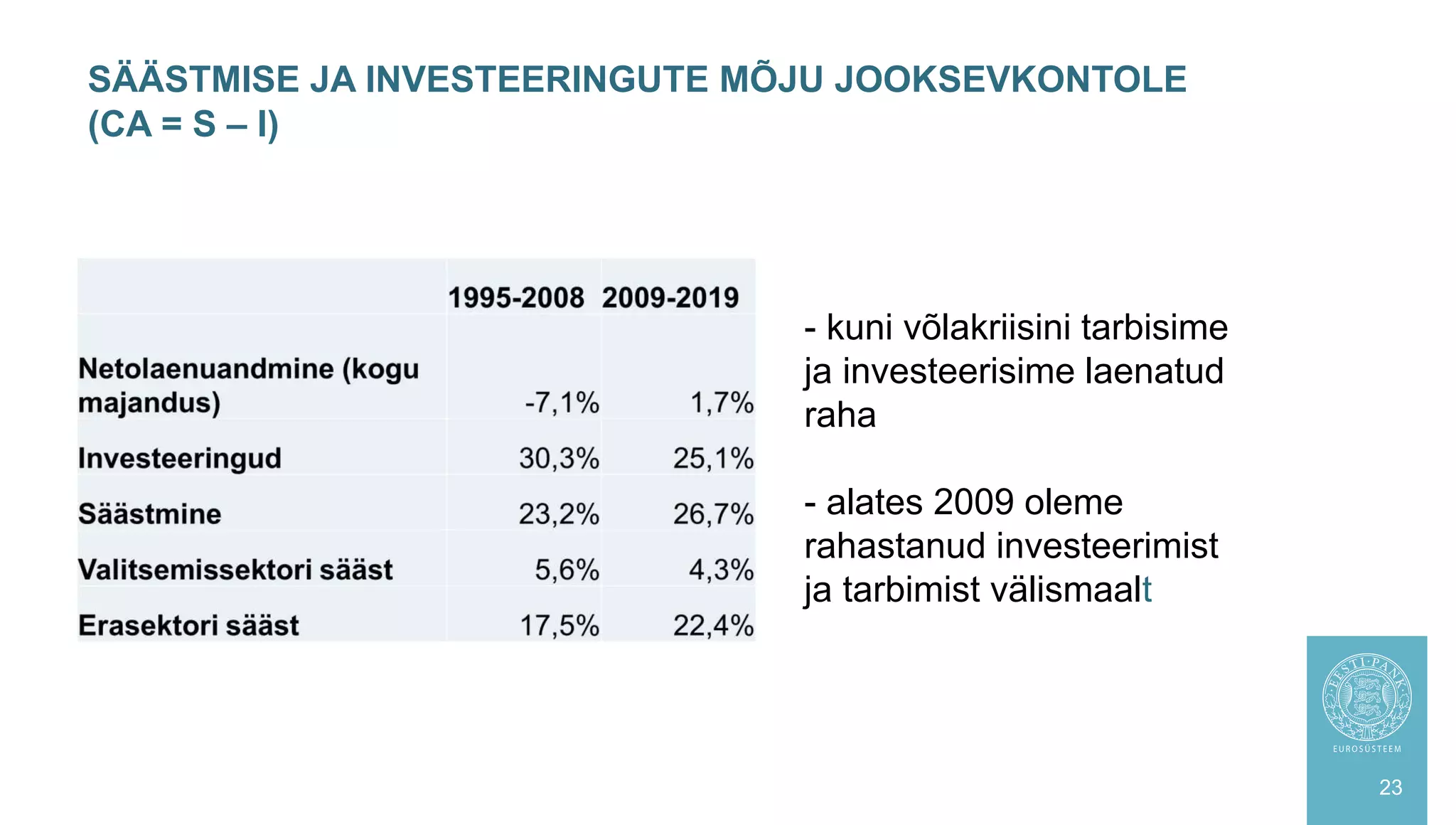

SÄÄSTMISE JA INVESTEERINGUTEMÕJU JOOKSEVKONTOLE

(CA = S – I)

23

- kuni võlakriisini tarbisime

ja investeerisime laenatud

raha

- alates 2009 oleme

rahastanud investeerimist

ja tarbimist välismaalt

24.

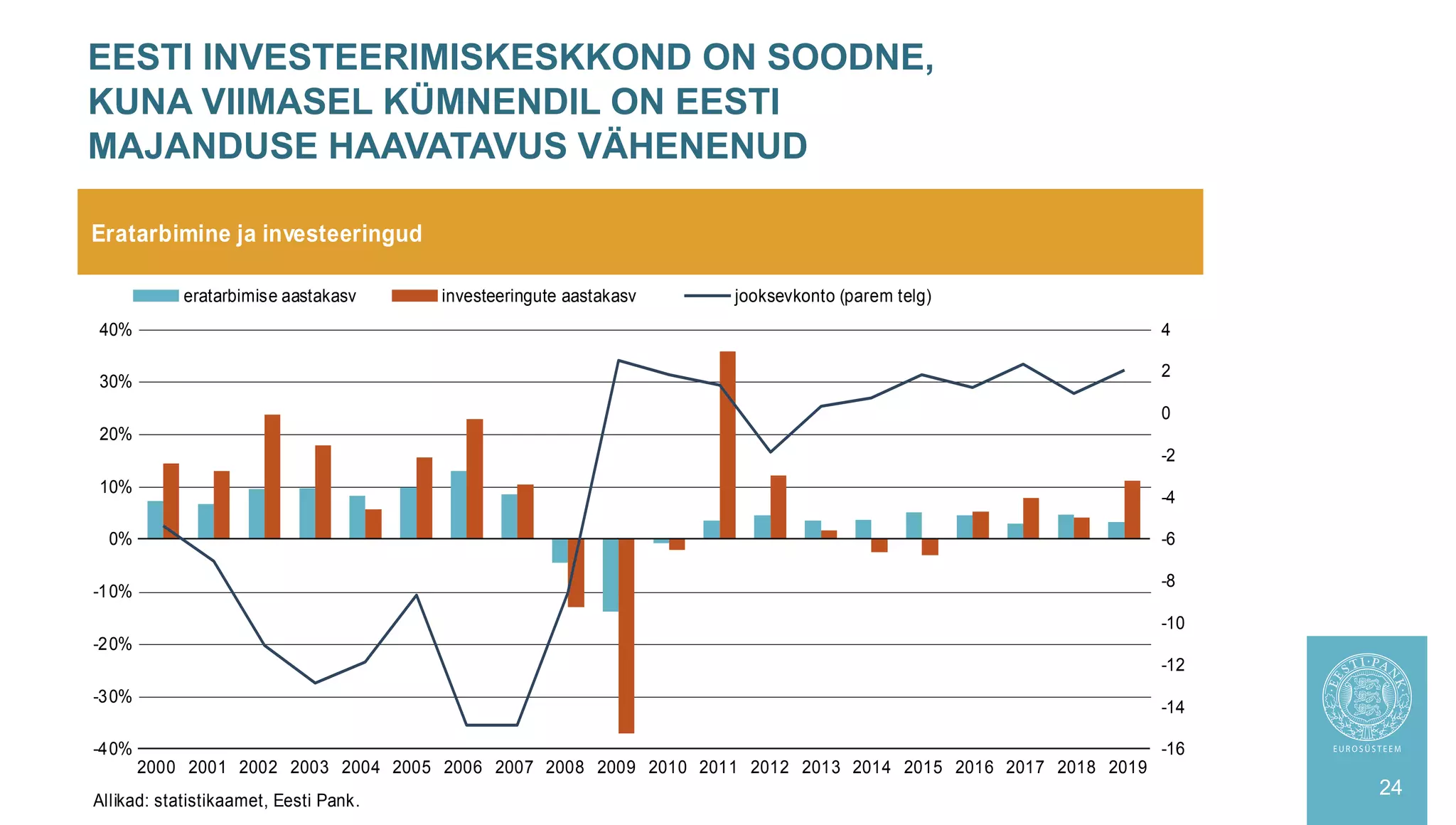

EESTI INVESTEERIMISKESKKOND ONSOODNE,

KUNA VIIMASEL KÜMNENDIL ON EESTI

MAJANDUSE HAAVATAVUS VÄHENENUD

24

Eratarbimine ja investeeringud

Allikad: statistikaamet, Eesti Pank.

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

eratarbimise aastakasv investeeringute aastakasv jooksevkonto (parem telg)

25.

SAMAS ON VIIMASELKÜMNENDIL

SÄÄSTMINE ÜLETANUD INVESTEERINGUID

25

10

15

20

25

30

35

40

Eesti investeeringute (oranž) ja kogusäästu suhe SKPsse

26.

Viimastel aastatel ennekoroonakriisi suutis Eesti oma

konkurentsipositsiooni parandada. Eesti ekspordi turuosa

välisturgudel on järk-järgult kasvanud, isegi eelmisel aastal, kui

kriis algas

Viimasel kümnendil on Eesti majanduse haavatavus vähenenud –

oleme integreerunud Euroopasse ja riigi riskitase on alanenud

Tulevikus on majanduskasvu ja tööjõu tootlikkuse kasvu võti

kogutootlikkuse tõusus, kuna nii hõive kui ka investeeringute

kasvust üksi ei piisa, et soovitud kasvujoont tulevikus hoida

KOKKUVÕTTEKS 1

26

27.

KOKKUVÕTTEKS 2

27

• Kogutootlikkusekasvu võtmetegurid:

• kohandused institutsionaalses raamistikus (ettevõtlus-, maksupoliitika,

T&A poliitika, turutingimuste loomine)

• inimeste oskuste kasv ja oskuste mittevastavuse probleemi leevendamine

(ümberõpe)

• investeeringute kvaliteet (ja ka struktuur), sealjuures sihitakse

investeeringuid T&Asse, IKTsse ning rohevaldkondadesse ja digiteerimisse

• ettevõtlussektori digiteerituse taseme järele aitamine avalikule sektorile

=> tervikliku tööstuse digiteerimise poliitika koostamine (OECD, 2019)

• ettevõtete innovatsioonisuutlikkus ja uuendusmeelsus – rakendada T&A

tulemusi; toote- ja teenusearendus, uued eesliinitehnoloogiad, ärimudeli

arendus

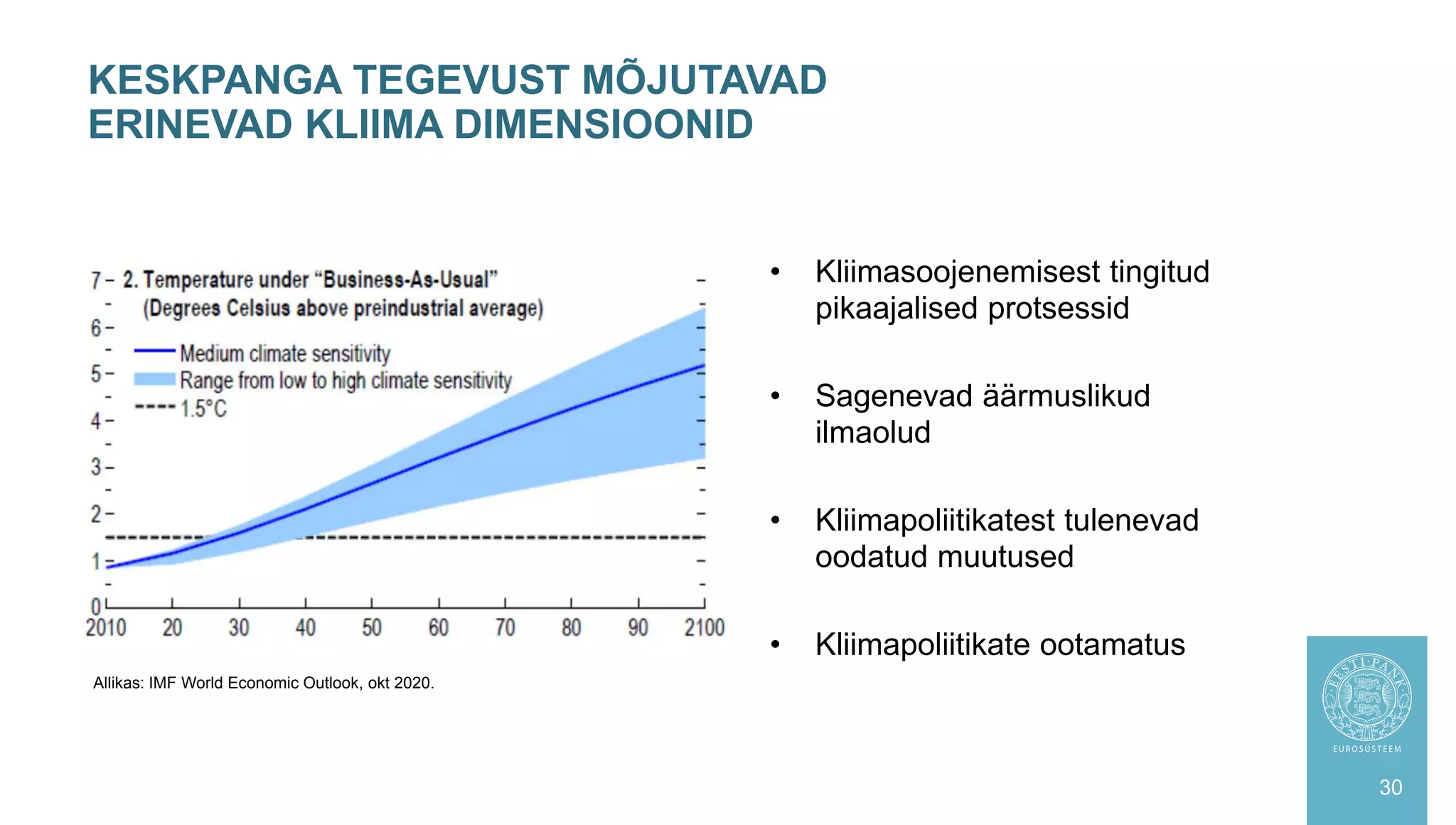

• Kliimasoojenemisest tingitud

pikaajalisedprotsessid

• Sagenevad äärmuslikud

ilmaolud

• Kliimapoliitikatest tulenevad

oodatud muutused

• Kliimapoliitikate ootamatus

KESKPANGA TEGEVUST MÕJUTAVAD

ERINEVAD KLIIMA DIMENSIOONID

30

Allikas: IMF World Economic Outlook, okt 2020.

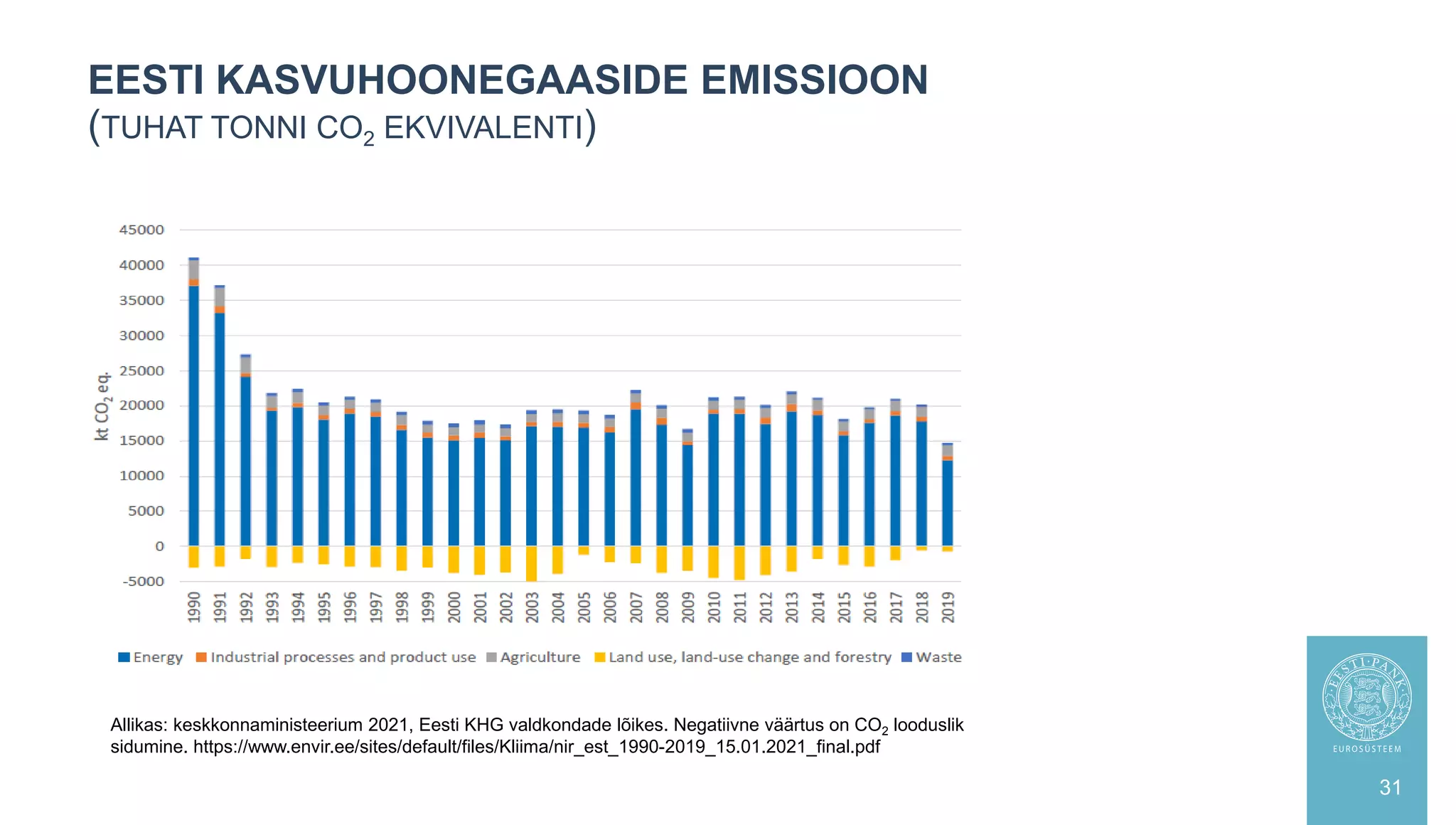

31.

EESTI KASVUHOONEGAASIDE EMISSIOON

(TUHATTONNI CO2 EKVIVALENTI)

31

Allikas: keskkonnaministeerium 2021, Eesti KHG valdkondade lõikes. Negatiivne väärtus on CO2 looduslik

sidumine. https://www.envir.ee/sites/default/files/Kliima/nir_est_1990-2019_15.01.2021_final.pdf

32.

Kliimast tulenevad muutusedtoovad kaasa tootlikkuse kasvu jätkuva alanemise

pikemal perioodil

- investeeringute ja tarbimise madalam tase

- ebaühtlane mõju, ebavõrdsuse suurenemine

Negatiivne mõju tootlikkusele võib põhjustada kiirema hinnakasvu pikemal perioodil

- suhteliste hindade muutumine

Majanduse tsüklilisus võib muutuda varasemast tugevamaks

- pakkumispoolsete šokkide arvu kasv

Kindlustus on üks kohanemise oluline meede

KLIIMA MÕJU

32

33.

Üleminekuregulatsioonid on keskselkohal kliima ja kliimapoliitikate mõju mõistmisel

• Välismõju maksustamise ehk eelkõige CO2 hinnaga seotud regulatsioonid

• Mõju eelarvepoliitikale on pikaajaline raamistik, mida kliimapoliitikad seavad

- Sagenevate pakkumispoolsete šokkide korral ei pruugi tavapärased eelarvepoliitilised reeglid

sobida

- Eelarvestamise seos majanduskasvuga viib liigse protsüklilisuseni

- Suurem roll struktuuripoliitikatel, sh investeeringud kohanemiseks vajalikesse valdkondadesse

Innovatsiooni kiirendamiseks ei saa patendid ja intellektuaalomandiõigused olla ainuke

poliitikahoob tehnoloogiasiirde tagamiseks ning ei pruugi olla ka optimaalseim

- Kokku leppida rohetehnoloogiasse investeerimise toetamise, konkurentsi ja koostöö meetmed

Kliimapoliitikate ebaõnnestumisel võib rahvaarvu kasv maailmas pidurduda vähem,

kui praegused prognoosid ette näevad, viies raskesti ennustatava rändesurveni

KLIIMAPOLIITIKA MÕJU

33

34.

- CO2 hindamõjutab peamiselt ELi keskkonnapoliitika

- CO2 hind jääb tulevikus kõrgeks ja see mõjutab CO2-mahukat tootmist

- CO2 hinna tõus on Eesti potentsiaalse SKP jaoks negatiivne ja üsna tõenäoliselt ka püsiv

šokk. See muudab elektrienergia tootmise põlevkivi põletamise teel majanduslikult

ebaotstarbekaks ja mõjutab ka põlevkiviõli tootmist

- Hinnakonkurentsis muudab see Eesti elektri netoeksportijast netoimportijaks

- Negatiivne mõju Eesti potentsiaalsele SKP-le; kõige nähtavam on mõju Ida-Virumaal

- Mõju riigieelarvele maksutulude vähenemise kaudu

CO2 HINNA MÕJU EESTI MAJANDUSELE -

JÄRELDUSED

34