Download as PDF, PPTX

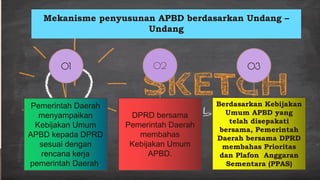

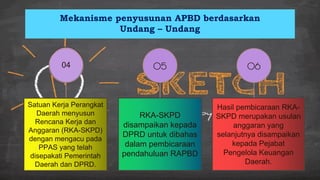

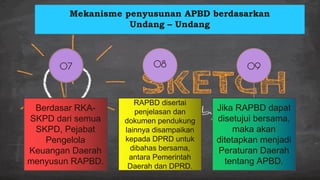

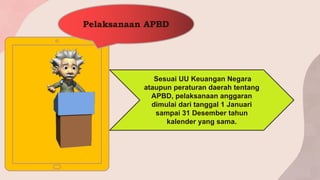

Dokumen tersebut membahas mekanisme penyusunan dan pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) secara garis besar, mulai dari penyusunan kebijakan umum, perencanaan, penganggaran, penerbitan dokumen pelaksanaan, hingga pembiayaan daerah. Proses penyusunan dan pelaksanaan APBD melibatkan berbagai pihak di pemerintah daerah dan harus berpedoman pada peraturan perund