Download as PDF, PPTX

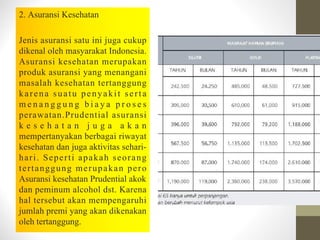

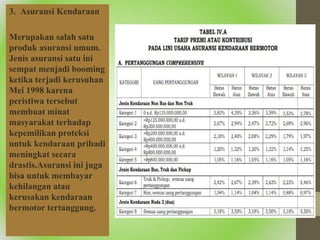

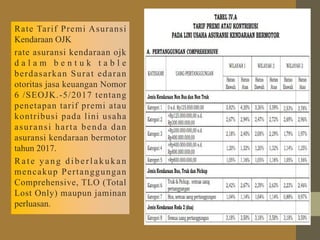

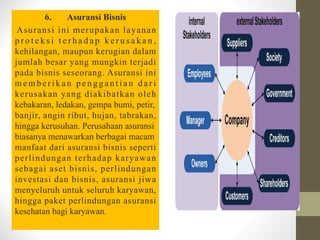

Dokumen ini menjelaskan konsep asuransi, termasuk definisi, perkembangan, dan jenis-jenis asuransi yang ada di Indonesia. Ada penjelasan tentang manfaat asuransi dalam mengalihkan risiko finansial dan kemungkinan kerugian, serta rincian mengenai polis asuransi dan premi yang dibayarkan. Berbagai jenis asuransi seperti asuransi jiwa, kesehatan, kendaraan, dan pendidikan juga diuraikan dengan penjelasan tentang manfaat dan ketentuan yang berlaku.