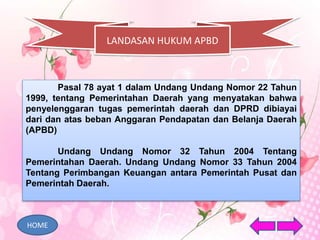

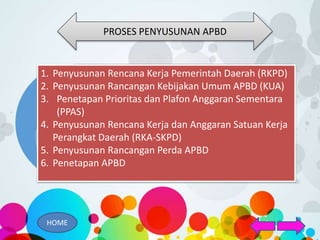

Dokumen tersebut membahas tentang Anggaran Pendapatan dan Belanja Daerah (APBD) yang merupakan rencana keuangan tahunan daerah yang dibahas bersama oleh pemerintah daerah dan dewan perwakilan rakyat daerah. APBD memuat pendapatan, belanja, dan pembiayaan daerah serta digunakan untuk meningkatkan pelayanan masyarakat di daerah. Dokumen ini juga menjelaskan komponen, fungsi, tu

![[EKONOMI] APBD](https://cdn.slidesharecdn.com/ss_thumbnails/apbdpersentasi-141101085227-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)