Rekonsiliasi PT GHANIA

•Download as DOCX, PDF•

1 like•1,736 views

PT. Ghania meminta bantuan untuk menyusun rekonsiliasi fiskal tahun 2009 berdasarkan data laporan keuangan yang terdiri dari penjualan, pembelian, persediaan, beban operasional, pendapatan lain-lain, dan informasi aset tetap.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Rekonsiliasi PT GHANIA

Similar to Rekonsiliasi PT GHANIA (20)

Recently uploaded

Recently uploaded (17)

Rekonsiliasi PT GHANIA

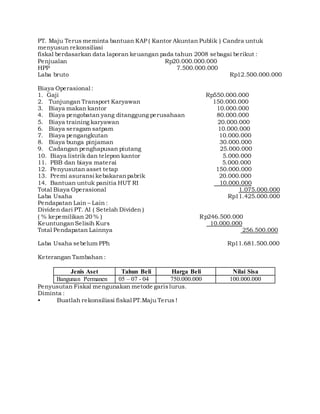

- 1. PT. Maju Terus meminta bantuan KAP ( Kantor Akuntan Publik ) Candra untuk menyusun rekonsiliasi fiskal berdasarkan data laporan keuangan pada tahun 2008 sebagai berikut : Penjualan Rp20.000.000.000 HPP 7.500.000.000 Laba bruto Rp12.500.000.000 Biaya Operasional : 1. Gaji Rp550.000.000 2. Tunjungan Transport Karyawan 150.000.000 3. Biaya makan kantor 10.000.000 4. Biaya pengobatan yang ditanggung perusahaan 80.000.000 5. Biaya training karyawan 20.000.000 6. Biaya seragam satpam 10.000.000 7. Biaya pengangkutan 10.000.000 8. Biaya bunga pinjaman 30.000.000 9. Cadangan penghapusan piutang 25.000.000 10. Biaya listrik dan telepon kantor 5.000.000 11. PBB dan biaya materai 5.000.000 12. Penyusutan asset tetap 150.000.000 13. Premi asuransi kebakaranpabrik 20.000.000 14. Bantuan untuk panitia HUT RI 10.000.000 Total Biaya Operasional 1.075.000.000 Laba Usaha Rp11.425.000.000 Pendapatan Lain – Lain : Dividen dari PT. AI ( Setelah Dividen ) ( % kepemilikan 20 % ) Rp246.500.000 KeuntunganSelisih Kurs 10.000.000 Total Pendapatan Lainnya 256.500.000 Laba Usaha sebelum PPh Rp11.681.500.000 Keterangan Tambahan : Jenis Aset Tahun Beli Harga Beli Nilai Sisa Bangunan Permanen 05 – 07 - 04 750.000.000 100.000.000 Penyusutan Fiskal mengunakan metode garislurus. Diminta : • Buatlah rekonsiliasi fiskal PT.Maju Terus !

- 2. Jawab : PT. Maju Terus Rekonsiliasi Fiskal Tahun 2008 ( Dalam Ribuan Rupiah ) No Keterangan Menurut Akuntansi Koreksi Fiskal Menurut Perpajakan Keterangan Positif Negatif * Penjualan 20.000.000 20.000.000 HPP (7.500.000) (7.500.000) Laba Kotor 12.500.000 12.500.000 ** Beban Operasi Gaji 550.000 550.000 Tunjangan Transport 150.000 150.000 Biaya makan kantor 10.000 10.000 0 Pasal 9 ayat 1 Biaya Pengobatan 80.000 80.000 Biaya training 20.000 20.000 Biaya seragam satpam 10.000 10.000 Biaya pengangkutan 10.000 10.000 Biaya bunga pinjaman 30.000 30.000 Cadangan.ph.piutang 25.000 25.000 0 Pasal 9 ayat 1 Biaya listrik 5.000 5.000 PBB dan Materai 5.000 5.000 Penyusutan asset tetap 150.000 75.000 75.000 Pasal 2 uu pph Premi asuransi 20.000 20.000 Sumbangan Hut RI 10.000 10.000 0 Pasal 9 ayat 1 Total B. Operasi (1.075.000) (955.000) Laba bersih usaha 11.425.000 11.545.000 *** Pendapatan luar usaha Dividen 246.500 43.500 290.000 Pasal 4 ayat I Keuntungan slsh. kurs 10.000 10.000 T.Pndpatan/biaya dari luar usaha 256.500 300.000 **** Laba Bersih sblm Tax 11.681.500 163.500 0 11.845.000 Dividen, menurut pajak adalah 290.000.000 padahal tertera 246.500.000, hal itu Karena 246.500.000 ( sudah termasuk pajak 15 % ) dan nilai awal dividen adalah 290.000.000 Penyusutan asset, menurut pajak adalah 75.000.000, sedangkan menurut akuntansi adalah 150.000.000, itu karena 150.000.000 adalah penyusutan 1 tahun sedangkan lihat tanggal pembelian bangunan yaitu tengahtahun maka 150.000.000/2 adalah 75.000.000

- 3. Berikut ini informasi PT GHANIA yang bisa digunakan untuk menyusun laporan keuangan fiscal : Penjulan(termasuk penjualan kepada instansi pemerintahsebesar Rp. 200.000 harga belum termasuk PPN) 1.250.000 Persediaan,1 Januari 2009 200.000 Pembelian 1.000.000 Persediaan,31 Desember 2009 720.000 Beban Operasional : Gaji 55.000 Tunjangan transport karyawan 45.000 Beban makan kantor 6.000 Beban pengobatan ditanggung Perusahaan 20.000 Beban training karyawan 15.000 Beban seragam satpam 12.000 Beban sanksi administrasi pajak 10.000 Beban bunga pinjaman 7.000 Cadangan penghapusan piutang 5.000 Beban jamuan tamu tanpa daftar Nominatif 10.000 Beban listrik dan telepon kantor 24.000 PBB dan Bea Materai 3.000 Penyusutan asset tetap 40.000 Premi asuransi kebakaran pabrik 10.000 Bantuan untuk panitia HUT RI 5.000 Sumbangan ke Panti Asuhan Rizky 8.000 Pendapatan Lain-Lain : Sewa kendaraan boks kepada Fa. Maju (setelah PPh) 9.850 Keuntunganselisih kurs 5.000 Penerimaankembali PBB yang telah Dibebankan 5.000 Jasa giro Bank JAYA (sebelum PPh) 2.000 Penghasilan bunga deposito (sebelum PPh) 1.000 Laba neto penjualandari Singapura (sebelum dipotong pajak penghasilan Negara sumber sebesar 20%) 200.000 Keterangan Tambahan : Nomer Jenis Asset Tahun Beli Harga Beli (Rp) 1 Bangunan Permanen 06 Juli 2006 400.000,- 2 Kelompok 1 10 Desember 2007 60.000,- Penyusutan fiskal menggunakanmetode garis lurus Persediaan akhir dinilai denganmetode LIFO, sedangkan apabila dinilai dengan metode FIFO sebesar Rp. 700.000.000. Diminta : Buatlah rekonsiliasi fiscal untuk PT. GHANIA sehingga diketahui penghasilankena pajaknya.