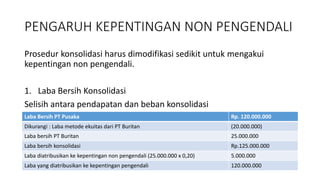

1. PENGARUH KEPENTINGAN NON PENGENDALI

Prosedur konsolidasi harus dimodifikasi sedikit untuk mengakui

kepentingan non pengendali.

1. Laba Bersih Konsolidasi

Selisih antara pendapatan dan beban konsolidasi

Laba Bersih PT Pusaka Rp. 120.000.000

Dikurangi : Laba metode ekuitas dari PT Buritan (20.000.000)

Laba bersih PT Buritan 25.000.000

Laba bersih konsolidasi Rp.125.000.000

Laba diatribusikan ke kepentingan non pengendali (25.000.000 x 0,20) 5.000.000

Laba yang diatribusikan ke kepentingan pengendali 120.000.000

2. 2. Saldo Laba Konsolidasi

Saldo laba laporan konsolidasi menunjukkan bagian laba entitas

konsolidasi yang tidak didistribusikan yang ditambahkan ke pemegang

saham induk.

PT Pusaka PT Buritan

Saldo laba 1 Januari 20X1 Rp.400.000.000 Rp.250.000.000

Laba bersih 20X1 120.000.000 25.000.000

Dividen 20X1 (30.000.000) (10.000.000)

Saldo Laba 31 Desember 20X1 490.000.000 265.000.000

Laba bersih 20X2 148.000.000 35.000.000

Dividen 20X2 (30.000.000) (10.000.000)

Saldo Laba 31 Desember 20X2 608.000.000 290.000.000

Saldo Laba PT Pusaka 31 Desember 31 Desember 20X1 Rp.608.000.000

Ekuitas akrual dari PT Buritan sejak akuisisi (25.000.000 + 35.000.000) x 0,80 (48.000.000)

Saldo Laba PT Pusaka dari hasil operasinya sendiri 31 Desember 20X2 Rp.560.000.000

Bagian dari PT Pusaka atas laba bersih PT Buritan sejak akuisisi (60.000.000 x 0,80) 48.000.000

Saldo Laba Konsolidasi 31 Desember 20X2 Rp.608.000.000

3. • Selisih

Apabila total yang dipertimbangkan untuk pihak yang diakuisisi dalam sebuah

kombinasi bisnis lebih besar daripada nilai buku aset bersih teridentifikasi pihak

yang diakuisisi muncullah selisih/diferensial.

• Kepentingan Non Pengendali

Pemegang saham non pengendali dari anak perusahaan yang dimiliki kurang dari

kepemilikan penuh memiliki klaim atas pendapatan dan aset bersih dari anak

perusahaan walaupun anak perusahaan konsolidasi dengan induk perusahaan dan

mungkin perusahaan lainnya.

• Format Kertas Kerja

Kertas kerja 3 bagian digunakan ketika konsolidasi pada anak perusahaan kurang

dari kepemilikan penuh. Klaim kepentingan non pengendali atas laba maupun asset

dimasukkan dalam kertas kerja melalui ayat jurnal eliminasi dan dicatat ke kolom

konsolidasi

4. LAPORAN POSISI KEUANGAN KONSOLIDASI DENGAN

ANAK PERUSAHAAN KEPEMILIKAN PENGENDALI

Proses konsolidasi untuk anak perusahaan dengan kepemilikan pengendali sama

dengan anak perusahaan kepemilikan penuh. Klaim pemilik non pengendali harus

dimasukkan.

Contoh :

PT Induk membeli 80% saham biasa dari PT Anak seharga 310.000.000. Dengan

nilai wajar kepentingan non pengendali sebesar 77.500.000

Total Nilai Wajar 387.500.000

NilaiBuku

Saham biasa – PT Anak 200.000.000

Saldo laba – PT Anak 100.000.000

300.000.000

Diferensiasi 87.500.000

5. Total Selisih yang dapat diidentifikasi 87.500.000.

75.000.000 berhubungan dengan kelebihan dari nilai wajar

12.500.000 ditetapkan sebagai goodwill

• Nilai Aset-Aset Tertentu dari PT Anak

Nilai Buku Nilai Wajar Kenaikan Nilai Wajar

Persediaan 60.000.000 65.000.000 5.000.000

Tanah 40.000.000 50.000.000 10.000.000

Bangunan dan Peralatan 300.000.000 360.000.000 60.000.000

400.000.000 475.000.000 75.000.000

6. Jurnal Eliminasi

E(2) Saham Biasa – PT Anak 200.000.000

Saldo Laba 100.000.000

Selisih 87.500.000

Investasi pada saham PT Anak 310.000.000

Kepentingan non pengendali 77.500.000

Mengeliminasi saldo investasi awal dan memunculkan

Kepentingan non pegendali

E(3) Persediaan 5.000.000

Tanah 10.000.000

Bangunan dan peralatan 60.000.000

Goodwill 12.500.000

Selisih 87.500.000

Mengalokasikan selisih

7. Eliminasi

Akun PT Induk PT Anak Debit Kredit Konsolidasi

Kas 40.000.000 50.000.000 90.000.000

Piutang Dagang 75.000.000 50.000.000 125.000.000

Persediaan 100.000.000 60.000.000 (3) 5.000.000 165.000.000

Tanah 175.000.000 40.000.000 (3) 10.000.000 225.000.000

Bangunan dan alat 800.000.000 600.000.000 (3) 60.000.000 1.460.000.000

Goodwill (3) 12.500.000 12.500.000

Investasi Saham PT Anak 310.000.000 (2) 310.000.000

Diferensiasi (2) 87.500.000 (3) 87.500.000

Total Debit 1.500.000.000 800.000.000 2.077.500.000

Akm. Penyusutan 400.000.000 300.000.000 700.000.000

Utang Dagang 100.000.000 100.000.000 200.000.000

Utang Obligasi 200.000.000 100.000.000 300.000.000

Saham Biasa 500.000.000 200.000.000 (2) 200.000.000 500.000.000

Saldo Laba 300.000.000 100.000.000 (2) 100.000.000 300.000.000

Kepentingan nonpengendali (2) 77.500.000 77.500.000

Total Kredit 1.500.000.000 800.000.000 475.000.000 475.000.000 2.077.500.000

8. LAPORAN KEUANGAN KONSOLIDASIAN DENGAN

ANAK PERUSAHAAN KEPEMILIKAN PENGENDALI

TAHUN AWAL KOMBINASI BISNIS

• Ayat Jurnal Induk Perusahaan

(4) Investasi Saham PT Anak

Kas

Mencatat pembelian saham

(5) Investasi Saham PT Anak

Pendapatan Anak Perusahaan

Mencatat pendapatan metode ekuitas

(6) Kas

Investasi Saham PT Anak

Mencatat dividen PT Anak

(5) Pendapatan Anak Perusahaan

Investasi Saham PT Anak

Mencatat laba atas selisih persediaan yang

telah terjual

(6) Pendapatan Anak Perusahaan

Investasi Saham PT Anak

Mengamortisasi selisih pada bangunan dan

peralatan

9. KERTAS KERJA KONSOLIDASI – TAHUN

KOMBINASI BISNIS

• Ayat Jurnal

E(9) Pendapatan Anak Perusahaan

Dividen yang diumumkan

Investasi Saham PT Anak

Mengeliminasi pendapatan dari anak perusahaan

E(10) Pendapatan untuk Kepentingan Nonpengendali

Dividen yang diumumkan

Kepemilikan non pengendali

Mengeliminasi pendapatan dari anak perusahaan

E(11) Saham Biasa – PT Anak

Saldo Laba 1 Januari

Selisih

Investasi Saham PT Anak

Kepentingan Nonpengendali

Mengeliminasi saldo investasi awal