More Related Content

Similar to 9.3 dewter (20)

More from Баянтөр Дэлгэр (20)

9.3 dewter

- 1. Өгөгдөл Нягтлан бодох бүртгэл хөтлөх үе шат

Нягтлан бодох хөтлөх үе шатыг тодорхой жишээгээр тайлбарлан харуулахын тулд

худалдаа эрхэлдэг Даян компанийн 2019 оны 12-р сарын ажил гүйлгээг жишээ болгон

авч үзэв.

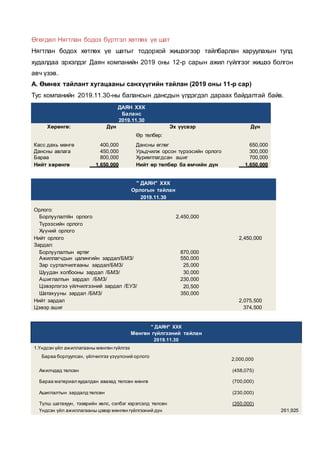

А. Өмнөх тайлант хугацааны санхүүгийн тайлан (2019 оны 11-р сар)

Тус компанийн 2019.11.30-ны балансын дансдын үлдэгдэл дараах байдалтай байв.

ДАЯН ХХК

Баланс

2019.11.30

Хөрөнгө: Дүн Эх үүсвэр Дүн

Өр төлбөр:

Касс дахь мөнгө 400,000 Дансны өглөг 650,000

Дансны авлага 450,000 Урьдчилж орсон түрээсийн орлого 300,000

Бараа 800,000 Хуримтлагдсан ашиг 700,000

Нийт хөрөнгө 1,650,000 Нийт өр төлбөр ба өмчийн дүн 1,650,000

" ДАЯН" ХХК

Орлогын тайлан

2019.11.30

Орлого:

Борлуулалтйн орлого 2,450,000

Түрээсийн орлого

Хүүний орлого

Нийт орлого 2,450,000

Зардал:

Борлуулалтын өртөг 870,000

Ажиллагчдын цалингийн зардал/БМЗ/ 550,000

Зар сурталчилгааны зардал/БМЗ/ 25,000

Шуудан холбооны зардал /БМЗ/ 30,000

Ашиглалтын зардал /БМЗ/ 230,000

Цэвэрлэгээ үйлчилгээний зардал /ЕУЗ/ 20,500

Шатахууны зардал /БМЗ/ 350,000

Нийт зардал 2,075,500

Цэвэр ашиг 374,500

" ДАЯН" ХХК

Мөнгөн гүйлгээний тайлан

2019.11.30

1.Үндсэн үйл ажиллагааны мөнгөн гүйлгээ

Бараа борлуулсан, үйлчилгээ үзүүлсний орлого

2,000,000

Ажилчдад төлсөн (458,075)

Бараа материал худалдан авахад төлсөн мөнгө (700,000)

Ашиглалтын зардалд төлсөн (230,000)

Түлш шатахуун, тээврийн хөлс, сэлбэг хэрэгсэлд төлсөн (350,000)

Үндсэн үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн 261,925

- 2. 2. Хөрөнгө оруулалтын үйл ажиллагааны мөнгөн гүйлгээ

Бусдад олгосон зээл, мөнгөн урьдчилгааны буцаан төлөлт 300,000

Хөрөнгө оруулалтын үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн 300,000

3. Санхүүгийн үйл ажиллагааны цэвэр мөнгөн гүйлгээ

Зээл авсан, өрийн үнэт цаасны төлбөрт төлсөн мөнгө (500,000)

Санхүүгийн үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн

(500,000)

4.Бүх цэвэр мөнгөн гүйлгээ 61,925

5.Мөнгө, түүнтэй адилтгах хөрөнгийн эхний үлдэгдэл 338,075

6.Мөнгө, түүнтэй адилтгах хөрөнгийн эцсийн үлдэгдэл 400,000

Б.Тайлант хугацаанд гарсан ажил гүйлгээ: (2019 оны 12-р сар)

№

огноо Ажил гүйлгээний утга

1

12/1/2019 Банкнаас 2 жилийн хугацаатай 3000,0 төгрөгийн зээл авсан.

2

12/2/2019

Зээлсэн мөнгөнөөс 2600,0 төгрөгийн тоног төхөөрөмж худалдан

авав.

3

12/2/2019

Тоног төхөөрөмжөө 2 жилээр даатгуулж 270,0 төг даатгалын

төлбөрт төлөв.

4 12/4/2019 Борлуулалтын орлого болох 1500,0 төгрөг хүлээн авсан.

5 12/5/2019 300,0 төгрөгийн авлага цуглуулав

6 12/8/2019 320,0₮-ийн хагамжийнн материал, 580,0₮-ийн бараа худалдан авав

7 12/10/2019 Шатахуунд 150,0 төгрөг зарцуулав.

8

12/10/2019

712,0 ₮-ийн өртөгтэй бараа 800,0 ₮-өөр боруулж 10%-ийн хүүтэй 60

хоногийн хугацаатай авлагын бичиг хүлээн авав.

9 12/16/2019 600,0 төргөрийн дансны өр төлөв.

10 12/22/2019 Ашиглалтын зардалд 200,0 төгрөг зарцуулав.

11 12/25/2019 250,0 ₮-ийн өртөгтэй барааг 350,0₮-өөр бэлэн мөнгөөр борлуулав.

12 12/26/2019 550,0 төгрөгийн цалин тооцов.(Нэг хүний)

13

12/26/2019

Цалингаас хуулийн дагуу ниймийн даатгалын шимтгэл тооцов.

(550,0 *11,5%)

14

12/26/2019

Цалингаас хуулийн дагуу ХХАОТ тооцов.(550,0-(550,0

*11,5%))*10%-20,0

15 12/26/2019 Цалин олгов.(550,000-91,250)

B. Тохируулах бичилт

- 3. 16. XI/30-нд 3 сарын түрээсийн орлого 300,000₮ урьдчилж орсон. Тайлант сард

ноогдох түрээсийн орлогыг хуваарилж, тохируулах бичилт хийсэн.

17. Урьдчилж төлсөн даатгалын зардлаас тайлант сард ноогдох даатгалын зардлыг

хуваарилж, тохируулах бичилт хийсэн.

18. а) Хангамжийн материалын үлдэгдэл тооллогоор 192,000₮ байв. Тайлант сард

ашигласан хангамжийн материалыг тооцоолж зардлаар тохируулан бүртгэв. Үүнд:

цэвэрлэгээ үйлчилгээний зардалд 44,800₮, бичиг хэргийн зардалд 83,200₮

зарцуулсан нь анхан шатны баримтаар нотлогдсон.

19. б) 2,600,000₮-ийн тоног төхөөрөмжийн ашиглах хугацаа 5 жил, үлдэх өртөг

200,000₮, элэгдлийн тооцооллыг шулуун шугмын аргаар хийнэ. Элэгдлйн зардлыг

тооцоолж, тайлант сард тохируулан бүртгэв.

20. XII/10-нд хүлээн авсан 10 хувийн хүүтэй 60 хоногийн хугацаатай авлагын бичгийн

хүүний орлогыг XII/31-нд тооцоолж, тохируулах бичилт хийв.

Г. Хаалтын бичилт хийж үр дүнг тодорхойлох

21. Орлоын дансдыг ОЗНД-нд хаав.

22. Зардлын дансдыг ОЗНД-нд хаав.

23. Тайлант үеийн ашиг (алдагдал) буюу үр дүнг тодорхойлж ОЗНД- ыг хаав.

Д.Санхүүгийн тайлан бэлтгэв.

1. Санхүүгийн байдлын тайлан

2. Орлогын дэлгэрэнгүй тайлан

3. Өмч өөрчлөлтийн тайлан

4. Мөнгөн гүлйгээний тайлан

5. Санхүүгийн тайлангийн тодруулга

Сэдэв9 ажил гүйлгээг журналд бичих, ерөнхий дэвтэр хөтлөх

Нягтлан бодох бүртгэл хөтлөх үе шат (мөчлөг, цикл, процесс гэж бас нэрлэдэг.) гэдэг

нь санхүүгийн тайлан бэлтгэх эцсийн зорилготойгоор ажил гүйлгээ үйл явдлыг таниж

мэдэх, шинжлэх, бүртгэх, ангилах, хураангуйлан нэгтгэх, тайлагнах цуврал үйл

ажиллагаануудын нэгдэл юм. Нягтлан бодох бүртгэлийн мэдээллийг гараар болон

компьютер суурилсан системд боловсруулна.

- 4. Ажил гүйлгээг шинжилж , журналд бичих

Ажил гүйлгээг шинжлэх /Analyze Transactions and source documents/

Ажил гүйлгээг шинжлэх үе шатны зорилго нь ажил гүйлгээний шинж чанарыг

тодорхойлох, анхан шатны баримтын иж бүрдэл, хүчин төгөлдөр байдлыг

хангахад оршино. Анхан шатны баримт нь нягтлан бодох бүртгэл хөтлөх,

санхүүгийн тайлан гаргах үндэс болно. Ажил гүйлгээг шинжлэхдээ дараах

дарааллыг анхаарах хэрэгтэй.

Уг ажил гүйлгээгээр ямар өөрчлөлт гарч байгааг тогтоох.

- 5. Ажил гүйлгээг тусгахад ямар, ямар данс хэрэглэхийг тогтооно.

Эдгээр дансууд хөрөнгийн данс уу, эсвэл хөрөнгийн эх үүсвэр үү ,орлогын

данс уу ,зардлын данс уу гэдгийг мэдэх хэрэгтэй

Ажил гүйлгээнүүдийн үр дүнд гарсан өөрчлөлтүүдийг

дээрх дансдын аль талд нь тусгахыг тогтооно.

Ажил гүйлгээг журналд бичих /Record Journal entry/

Ажил гүйлгээг шинжилсэнээр уг ажил гүйлгээг дансны давхар бичилтээр журналд

тусгах үе шат юм. Журнал гэдэг нь ажил гүйлгээний өдөр тутмын дэлгэрэнгүй

бүртгэлийг хэлдэг. Нягтлан бодох бүртгэлийн хуульд журнал гэж ажил гүйлгээг

ерөнхий дэвтрийн дансанд шилжүүлэхийг өмнө цаг хугацааны дарааллаар нь

эхэлж бүртгэх бичилтийг хэлнэ” гэж тодорхойлсон байдаг. Нягтлан бодох

бүртгэлд журналыг ерөнхий ба тусгай журнал гэж 2 ангилан ашигладаг. Ерөнхий

журнал нь олон төрлийн ажил гүйлгээг бүртгэх боломжтой байдаг бол тусгай

журнал нь нэг төрлийн ажил гүйлгээг төрөлжүүлэн бүртгэдэг. Жижиг аж ахуйн

нэгж байгууллагууд ихэвчлэн ерөнхий журналыг ашигладаг бол их хэмжээний

ажил гүйлгээ гардаг томоохон аж ахуйн нэгж байгууллагууд ерөнхий журналын

зэрэгцээ тусгай журналуудыг зайлшгүй хөтлөх шаардлагатай болдог. Манй улсын

“Аж ахжйн нэгж байгууллагад нийтлэг хэрэглэгдэх нягтлан бодох бүртгэлийн

маягтыг хөтлөх аргачлал”-д зааснаар тусгай журналын бүрэлдэхүүнийг дараах

байдлаар ангилна. Үүнд:

Тусгай журналын бүрэлдэхүүн:

Мөнгөн гүйлгээний журнал

Борлуулалтын журнал

Худалдан авалтын журнал

Бараа материалын гүйлгээний журнал

Ерөнхий болон тусгай журналд баримтын дугаар, огноо, ажил гүйлгээний утга,

харьцсан дансдын нэр, код, мөнгөн дүн агуулагдана.

Жишээ нь: Даян компанийн 2019 оны 12-р сард гарсан ажил гүйлгээг ерөнхий

журналд дараах байдлаар бичнэ.

- 6. Сангийн сайдын 2018 оны 5 дугаар сарын

8-ны өдрийн 100 дугаар тушаалын

хавсралт

ЕРӨНХИЙ ЖУРНАЛ

Байгууллагын нэр: Даян ХХК

Журналын төрөл ЕЖ

Тайлант үе: 2019 он 12 сар

№

Баримтын

Гүйлгээний утга Дүн

Дансны нэр, код

сар, өдөр дугаар Дебет Кредит

1 12/1/2019

Банкнаас 2 жилийн хугацаатай

3000,0 төг зээл авсан 3,000,000.00

100100 341100

2 12/2/2019

Зээлсэн мөнгөнөөс 2600.0

төгрөгөөр тоног төхөөрөмж

худалдан авсан

2,600,000.00

205100 100100

3 12/2/2019

Тоног төхөөрөмжөө 2 жилээр

даатгуулж 270,0 төг даатгалын

төлбөрт төлөв.

270,000.00

181100 100100

4 12/4/2019

Борлуулалтын орлого болох

1500,0 төг хүлээн авсан. 1,500,000.00

100100 510100

5 12/5/2019

300,0 төгрөгийн авлага

цуглуулав. 300,000.00

100100 120100

6 12/8/2019

320,0 төгрөгийн хан материал,

худалдан авав 320,000.00

152100 100100

7 12/8/2019

580,0төгрөгийн бараа худалдан

авав 580,000.00

151100 100100

8 12/10/2019 Шатахуунд 150,0 зарцуулав

150,000.00

718100 100100

9 12/10/2019

Борлуулсан барааны 712,0

төгрөгийн өртгийг бүртгэв. 712,000.00

610100 151100

10 12/10/2019

800,0 төг бараа боруулж 10%-ийн

хүүтэй 60 хоногийн хугацаатай

авлагын бичиг хүлээн авав.

800,000.00

130100 510100

11 12/16/2019 600,0 дансны өр төлөв

600,000.00

310100 100100

12 12/22/2019

Ашиглалтын зардалд 200,0 төг

зарцуулав 200,000.00

711100 100100

13 12/25/2019

Борлуулсан барааны 250,0

төгрөгний өртгийг бүртгэв. 250,000.00

610100 151100

14 12/25/2019

350,0төгрөгийн бараа бэлэн

мөнгөөр борлуулав. 350,000.00

100100 510100

15 12/26/2019

550,0 төгрөгийн цалин

тооцов.(Нэг хүний) 550,000.00

701100 311100

- 7. 16 12/26/2019

Цаингаас хуулийн дагуу ниймийн

даатгалын шимтгэл тооцов.

(550,0 *11,5%)

63,250.00

311100 330100

17 12/26/2019

Цаингаас хуулийн дагуу ХХАОТ

тооцов.(550,0-(550,0

*11,5%))*10%-20,0

28,675.00

311100 323100

18 12/26/2019 Цалин олгов.(550,000-91,250)

458,075.00

311100 100100

Дүн 12,732,000.00

ЕРӨНХИЙ ЖУРНАЛ (GENERAL JOURNAL)

Огноо

(Date)

Харьцсан дансд ба ажил гүйлгээний утга (Account titles and

Explanations)

Дебет

(Debit)

Кредит

(Credit)

12/1/2019 Касс дах мөнгө

3,000,000

Урт хугацаат зээл

3,000,000

Банкнаас 2 жилийн хугацаатай 3000,0 төгрөгийн зээл авсан.

12/2/2019 Машин, тоног төхөөрөмж

2,600,000

Касс дах мөнгө

2,600,000

Зээлсэн мөнгөнөөс 2600.0 төгрөгөөр тоног төхөөрөмж

худалдан авав.

12/2/2019 Урьдчилж төлсөн даатгалын зардал

270,000

Касс дах мөнгө

270,000

Тоног төхөөрөмжөө2 жилийн хугацаатай даатгуулж

270.0төгрөг даатгалын төлбөрт төлсөн.

12/4/2019 Касс дах мөнгө

1,500,000

Борлуулалтын орлого

1,500,000

Борлуулалтын орлого болох 1500,0 төг хүлээн авсан.

12/5/2019 Касс дах мөнгө

300,000

Дансны авлага

300,000

300,0 төгрөгийн авлага цуглуулав

12/8/2019 Хангамжийн материал

320,000

Бараа

580,000

Касс дах мөнгө

900,000

320,0төгрөгийн хангамжийн материал, 580,0төгрөгийн

бараа худалдан авав.

12/10/2019

Шатахууны зардал 150,000

Касс дах мөнгө

150,000

Шатахуунд 150,0 зарцуулав

- 8. 12/10/2019 Борлуулалтын өртөг

712,000

Бараа

712,000

Боруулсан барааны 7120.0 төгрөгийн өртгийг бүртгэв.

12/10/2019 Богино хугацаат авлагын бичиг

800,000

Борлуулалтын орлого 800,000

800,0 төг бараа боруулж 10%-ийн хүүтэй 60 хоногийн

хугацаатай авлагын бичиг хүлээн авав.

12/16/2019 Дансны өр

600,000

Касс дах мөнгө

600,000

600,0 дансны өр төлөв

12/22/2019 Ашиглалтын зардал

200,000

Касс дах мөнгө

200,000

Ашиглалтын зардалд 200,0 төг зарцуулав

12/25/2019 Борлуулалтын өртөг

250,000

Бараа

250,000

Борлуулсан барааны 250,0 төгрөгийн өртгийг бүртгэв.

12/25/2019 Касс дах мөнгө

350,000

Борлуулалтын орлого

350,000

350,0 төгрөгийн барааг бэлэн мөнгөөр борлуулав.

12/26/2019 Цалингийн зардал

550,000

Цалингийн өглөг

550,000

550,0 төгрөгийн цалин тооцов.(Нэг хүний)

12/26/2019

Цалингийн өглөг 550,000

Нийгмийн даатгалын шимтгэлийн өглөг 63,250

Хувь хүний орлогын албан татвар 28,675

Касс дах мөнгө 458,075

Цалингиаас хуулийн дагуу НДШ, ХХОАТ тооцож, цалинг

олгов.

Дүн

12,732,000 12,732,000

Ерөнхий дэвтэр хөтлөх

Ерөнхий болон тусгай журналд бичигдсэн ажил гүйлгээг ерөнхий дэвтэрт

шилжүүлэн бичнэ. Ерөнхий дэвтэр гэдэг нь хөрөнгө, өр төлбөр, өмч, орлого,

- 9. зардлын зүйл анги тус бүрээр нээсэн ерөнхий данснаас бүрдсэн дэвтэр юм. Аж

ахуйн нэгжийн дансны жагсаалт, кодчилолын дагуу ерөнхий дэвтэрт бүртгэх

дансны дэс дарааллыг тогтооно. Ерөнхий дэвтрийг тайлант хугацааны ажил

гүйлгээг ерөнхий данс бүрээр хуримтлуулан бүртгэхэд ашиглана.

Ерөнхий дэвтрийг хөтлөхдөө ерөнхий журналаас ажил гүйлгээний утга, ажил

гүйлгээ гарсан он сар өдөр, гүйлгээний дүн болон журналын хуудас зэрэг

мэдээллийг шилжүүлэн бичнэ. Ерөнхий журналаас ажил үйлгээг ерөнхий дэвтэрт

шилжүүлж бичилт хийхийг “ Posting буюу шилжүүлэх бичилт” гэнэ.

Журналаас ерөнхий дэвтэрт бичилт хийсний дараа ерөнхий данс бүрээрх Дебет

ба Кредит гүйлгээний нийлбэр нь холбогдох журналын дүнтэй тохирч байгаа

эсэхийг заавал тулган шалгаж байх ёстой. Ерөнхий дэвтэрт байгууллагын нэр,

дансны нэр, дансны дугаар, ажил гүйлгээ гарсан огноо, гүйлгээний утга, дүн,

болон тайлангийн хугацааны эхний ба эцсийн үлдэгдэл зэргийг тусган харуулдаг.

Жишээ нь: Даян компанийн 2019 оны 12-р сард гарсан ажил гүйлгээний ерөнхий

журналын бичилтийг ерөнхий дэвтэрт шилжүүлэн бичсэн бичилтийг харуулав.

ДАЯН ХХК

ЕРӨНХИЙ ДЭВТЭР/ ЕРӨНХИЙ ДАНС/

Тайлант хугацаа: 2019.12.31

Дансны нэр: Касс Дансны код: 100100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 400,000

12/1/2019

Банкнаас 2 жилийн хугацаатай

3000,0 төг зээл авсан ЕЖ-1 3,000,000 3,400,000

12/2/2019

Зээлсэн мөнгөнөөс 2600.0

төгрөгөөр тоног төхөөрөмж

худалдан авсан 2,600,000 800,000

12/2/2019

Тоног төхөөрөмжөө 2 жилээр

даатгуулж 270,0 төг даатгалын

төлбөрт төлөв. 270,000 530,000

12/4/2019

Борлуулалтын орлого болох

1500,0 төг хүлээн авсан. 1,500,000 2,030,000

12/5/2019

300,0 төгрөгийн авлага

цуглуулав. 300,000 2,330,000

12/8/2019

320,0 төгрөгийн хан материал,

худалдан авав 320,000 2,010,000

12/8/2019

580,0төгрөгийн бараа худалдан

авав 580,000 1,430,000

12/10/2019 Шатахуунд 150,0 зарцуулав 150,000

- 10. 12/16/2019 600,0 дансны өр төлөв 600,000

12/22/2019

Ашиглалтын зардалд 200,0 төг

зарцуулав 200,000

12/25/2019

350,0төгрөгийн бараа бэлэн

мөнгөөр борлуулав. 350,000 1,780,000

12/26/2019 Цалин олгов.(550,000-91,250) 458,075

Дүн 5,150,000 5,178,075 371,925

Дансны нэр: Дансны авлага Дансны код:120100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 450,000

12/5/2019

300,0 төгрөгийн авлага

цуглуулав. 300000 150,000

Дүн - 300,000 150,000

Дансны нэр:Бонино хугацаат авлагын

бичиг Дансны код:130100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 0

12/10/2019

800,0 төг бараа боруулж 10%-

ийн хүүтэй 60 хоногийн

хугацаатай авлагын бичиг

хүлээн авав. 800,000 800,000

Дүн 800,000 - 800,000

Дансны нэр: Бараа Дансны код:151100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 800,000

12/8/2019

580,0төгрөгийн бараа худалдан

авав 580,000 - 1,380,000

12/10/2019 Борлуулсан барааны 712,0

төгрөгийн өртгийг бүртгэв. 712,000 668,000

12/5/2019

Борлуулсан барааны 250,0

төгрөгний өртгийг бүртгэв. 250,000 418,000

Дүн 580,000 962,000 418,000

Дансны нэр: Хангамжийн материал Дансны код:152100

Огноо Ажил гүйлгээний утга Лавла Гүйлгээ Үлдэгдэл

- 11. гаа Дебет Кредит Дебет Кредит

эхний үлдэгдэл -

12/8/2019 320,0 төгрөгийн хан материал,

худалдан авав

320,000

320,000

Дүн 320,000 - 320,000

Дансны нэр:Урьдчилж төлсөн даатгалын зардал Дансны код:181100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 0

12/2/2019

Тоног төхөөрөмжөө 2 жилээр

даатгуулж 270,0 төг даатгалын

төлбөрт төлөв. 270,000 270,000

Дүн 270,000 - 270,000

Дансны нэр: Машин тоног төхөөрөмж Дансны код: 205100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл -

12/2/2019

Зээлсэн мөнгөнөөс 2600.0

төгрөгөөр тоног төхөөрөмж

худалдан авсан 2,600,000 0 2,600,000

Дүн 2,600,000 0 2,600,000

Дансны нэр: Дансны өглөг Дансны код:310100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 650,000

12/16/2019

600,0 дансны өр төлөв 600000 - 50,000

Дүн 600,000 - 50,000

Дансны нэр: Цалингийн өглөг Дансны код:311100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл -

12/26/2019 550,0 төгрөгийн цалин

тооцов.(Нэг хүний) 550,000 550,000

- 12. 12/26/2019

Цаингаас хуулийн дагуу

ниймийн даатгалын шимтгэл

тооцов. (550,0 *11,5%) 63250 486,750

12/26/2019

Цаингаас хуулийн дагуу ХХАОТ

тооцов.(550,0-(550,0

*11,5%))*10%-20,0

28,675

458,075

12/26/2019 Цалин олгов.(550,000-91,250) 458,075 -

Дүн 550,000 550,000 -

Дансны нэр: ХХОАТ-ын өглөг Дансны код:323100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл

12/26/2019

Цаингаас хуулийн дагуу

ниймийн даатгалын шимтгэл

тооцов. (550,0 *11,5%)

63,250.00

63,250

Дүн - 63,250 63,250

Дансны нэр: НДШ-ийн өглөг Дансны код:330100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл

12/26/2019

Цаингаас хуулийн дагуу ХХАОТ

тооцов.(550,0-(550,0

*11,5%))*10%-20,0

28,675

28,675

Дүн - 28,675 28,675

Дансны нэр: Урьдчилж орсон түрээсийн орлого Дансны код:334100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 300,000

- 300,000

Дүн - - 300,000

Дансны нэр: Урт хугацаат зээл Дансны код:341100

Огноо Ажил гүйлгээний утга Лавла Гүйлгээ Үлдэгдэл

- 13. гаа Дебет Кредит Дебет Кредит

эхний үлдэгдэл -

12/1/2019

Банкнаас 2 жилийн хугацаатай

3000,0 төг зээл авсан 3000000 3,000,000

Дүн 3000000 3,000,000

Дансны нэр: Хувийн өмч Дансны код:402100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 450,000

0 450,000

Дүн - - 450,000

Дансны нэр: Хуримтлагдсан ашиг Дансны код:409100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

эхний үлдэгдэл 250,000

0 250,000

Дүн - - 250,000

Дансны нэр: Бараа бүтээгдэхүүн борлуулсаны орлого Дансны код:510100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

12/4/2019

Борлуулалтын орлого болох

1500,0 төг хүлээн авсан. 1,500,000 1500000

12/10/2019

800,0 төг бараа боруулж 10%-

ийн хүүтэй 60 хоногийн

хугацаатай авлагын бичиг

хүлээн авав.

800,000

800000

12/25/2019

350,0төгрөгийн бараа бэлэн

мөнгөөр борлуулав. 350,000 350000

Дүн - 2,650,000 2,650,000

Дансны нэр: Борлуулсан бараа, бүтээгдэхүүний

өртөг Дансны код:610100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

12/10/2019

Борлуулсан барааны 712,0

төгрөгийн өртгийг бүртгэв.

712,000.00

712000

- 14. 12/25/2019

Борлуулсан барааны 250,0

төгрөгний өртгийг бүртгэв.

250,000.00

250000

Дүн 962,000 - 962,000

Дансны нэр: Ажиллагчдын цалингийн зардал

/БМЗ/ Дансны код:701100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

12/26/2019

550,0 төгрөгийн цалин

тооцов.(Нэг хүний)

550,000

550000

Дүн 550,000 - 550,000

Дансны нэр: Ашиглалтын зардал /БМЗ/ Дансны код:711100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

12/22/2019

Ашиглалтын зардалд 200,0 төг

зарцуулав

200,000

200000

Дүн 200,000 - 200,000

Дансны нэр: Шатахууны зардал/БМЗ/ Дансны код:718100

Огноо Ажил гүйлгээний утга

Лавла

гаа

Гүйлгээ Үлдэгдэл

Дебет Кредит Дебет Кредит

12/10/2019 Шатахуунд 150,0 зарцуулав 150,000 150000

Дүн 150,000 - 150,000

12,732,000 12,732,000

Ерөнхий дэвтрийн бичилтийн агуулга нь “Т данс буюу Чагтан данс”-ны бичилттэй

ижил агуулгатай байдаг.Гэхдээ нягтлан бодох бүртгэлийн хөтлөлтөнд Т данс биш,

ерөнхий дансыг хөтөлдөг гэдгийн анхаарах нь зүйтэй юм.

Ерөнхий дэвтэрийг сургалтанд хэрэглэхдээ дансны энгийн хэлбэр болох “Т данс буюу

Чагтан данс”-ыг ашигладаг.

Жишээ нь: Даян компанийн 2019 оны 12-р сард гарсан ажил гүйлгээний ерөнхий

журналын бичилтийг ерөнхий дэвтэрт шилжүүлэн бичсэн бичилтийг Т дансны

хөтлөлөтөөр харуулав.

- 15. Касс 100100

Дансны

авлага120100

Хүүний авлага 129100

С1= 400,000 458,075 15) С1= 450,000 С1= -

1) 3,000,000 2,600,000 2) 300,000 5) 20) 4,667

4) 1,500,000 270,000 3)

5) 300,000 900,000 6)

11) 350,000 150,000 7) - 300,000 -

600,000 9) С2= -

200,000 10) С2= 150,000

5,150,000 5,178,075

С2= 371,925

Богино хугацаат

авлагын бичиг 130100

Бараа 151100

Хангамжийн

материал 152100

С1= - С1= 800,000 С1= -

8) 800,000 6) 580,000 712,000 8) 6) 320,000 128,000 18)

250,000 11)

800,000 - 580,000 962,000 320,000 128,000

С2= 800,000 С2= 418,000 С2= 192,000

- 16. Урьдчилж төлсөн

даатгалын зардал

181100

Машин тоног

төхөөрөмж 205100

Машин тоног

төхөөрөмжийн

хуримтлагдсан элэгдэл

206100

С1= - С1= - С1=

3) 270,000 11,250 17) 2) 2,600,000 40,000 19)

2,600,000 - - 40,000

270,000 11,250 С2= 2,600,000 С2=

С2= 258,750

Дансны өглөг 310100 Цалингийн өглөг311100

ХХОАТ-ын өглөг

323100

650,000 С1= - С1= - С1=

9) 600,000 13) 63,250 550,000 12) 28,675 14)

14) 28,675

600,000 - 15) 458,075 - 28,675

50,000 С2= 550,000 550,000 28,675 С2=

0 С2=

- 17. НДШ-ийн өглөг 330100

Урьдчилж орсон

түрээсийн орлого

334100

Урт хугацаат зээл

341100

С1= 300,000 С1= - С1=

63,250 13) 16) 100,000 3,000,000 1)

- 63,250 100,000 - - 3,000,000

63,250 С2= 200,000 С2= 3,000,000 С2=

Хуримтлагдсан ашиг

(алдагдал) 409100

700,000 С1=

713,417

- 713,417

1,413,417 С2=

- 18. Борлуулалтын орлого

510100

Түрээсийн орлого

513100

Хүүний орлого 514100

21а) 2,650,000 1,500,000 4) 21б) 100,000 100,000 16) 21в) 4,667 4,667 20)

800,000 8)

350,000 11)

2,650,000 2,650,000 100,000 100,000 4,667 4,667

Борлуулалтын өртөг

610100

Цалингийн зардал

/БМЗ/ 701100

Даатгалын зардал

/БМЗ/ 710100

8) 712,000 12) 550,000 550,000 22б) 17) 11,250 11,250 22в)

11) 250,000 962,000 22а)

962,000 962,000 550,000 550,000 11,250 11,250

- 19. Ашиглалтын зардал

/БМЗ/ 711100

Элэгдэл хорогдлын

зардал /БМЗ/ 713100

Шатахууны зардал

/БМЗ/ 718100

10) 200,000 200,000 22г) 19) 40,000 40,000 22д) 7) 150,000 150,000 22е)

200,000 200,000 40,000 40,000 150,000 150,000

Бичиг хэргийн зардал

/ЕУЗ/ 725100

Цэвэрлэгээ

үйлчилгээний зардал

/ЕУЗ/ 736100

ОЗНД 915100

22а) 962,000 2,650,000 21а)

18) 83,200 83,200 22ё) 18) 44,800 44,800 22ж) 22б) 550,000 100,000 21б)

22в) 11,250 4,667 21в)

22.г) 200,000

83,200 83,200 44,800 44,800 22д) 40,000

22е) 150,000

22.ё) 83,200

22ж) 44,800

23) 713,417

2,754,667 2,754,667

- 20. 10 сэдэв: Ажил гүйлгээний мэдээ бэлтгэх

Гүйлгээний баланс, түүнийг бэлтгэх

Нягтлан бодогчид ажил гүйлгээг журналд бичиж, ерөнхий данс хөтөлсөний дараа

журналын болон ерөнхий дэвтрийн бичилтийг шалгаж, дансны харилцаа ба ажил

гүйлгээний мөнгөн дүн зэрэгтэй холбоотой техник алдааг илрүүлэх зорилгоор

гүйлгээний баланс болон шалгах балансыг бэлтгэдэг.

Гүйлгээний баланс гэдэг нь аж ахуйн нэгжийн үйл ажиллагаанд хөтлөгдсөн бүх

дансдын эхний үлдэгдэл, тайлант хугацаанд тухайн дансанд нэмэгдсэн болон

хорогдсон гүйлгээний дүн, эцсийн үлдэгдэл зэргийг харуулсан дансдын жагсаалт

бүхий хүснэгт юм. Гүйлгээний баланс дах дансдын эхний үлдэгдэл, гүйлгээ,

эцсийн үлдэгдэл багана тус бүрийн нийлбэр нь хос хосоороо (Дт, Кт) тэнцүү

байх ёстой. Ингэснээр дансдын эхний үлдэгдэл, ажил гүйлгээний бичилт, эцсийн

үлдэгдлийн тооцооллыг зэрэгцүүлэн шалгах боломжтой болно.

Гүйлгээний балансыг бэлтгэхэд дансдыг балансын ба орлогын тайлангийн

дансд гэж ангилан жагсаан бичнэ.

Гүйлгээний балансын 1-р баганад өмнөх тайлант үеийн балансын дансдын

эцсийн үлдэгдэл дүнг (энэ дүн нь тайлант хугацаанд нээсэн дансдын эхний

үлдэгдэл болдог.), 2-р баганад тайлант хугацаанд гарсан ажил гүйлгээний дүнг, 3-

р баганад тайлант хугацаанд гарсан ажил гүйлгээний үр дүнд өөрчлөгдсөн

дансдын эцсийн үлдэгдэл дүнг тус тус бичнэ.

Жишээ нь: өмнөх Даян компанийн 2019 оны 12-р сард гарсан ажил гүйлгээний

дүнг ерөнхий дэвтрээс шилжүүлэн бичиж гүйлгээний баланс бэлтгэв.(Бидний

жишээгээр 1-р баганад 2019.11.30-аарх балансын дансдын үлдэгдэлийг авна.)

- 21. "Даян" ХХК

ГҮЙЛГЭЭ БАЛАНС

2019.12.31

Д/Д

Дансны

код

Дансны нэр

Эхний үлдэгдэл Гүйлгээ Эцсийн үлдэгдэл

Дт Кт Дт Кт Дт Кт

1 100100 Касс дахь мөнгө 400,000 5,150,000 5,178,075 371,925

2 120100 Дансны авлага 450,000 - 300,000 150,000

3 130100 Богино хугацаат авлагын бичиг 800,000 - 800,000

4 151100 Бараа 800,000 580,000 962,000 418,000

5 152100 Хангамжийн материал 320,000 - 320,000

6 181100 Урьдчилж төлсөн даатгалын зардал 270,000 - 270,000

7 205100 Машин тоног төхөөрөмж 2,600,000 - 2,600,000

8 310100 Дансны өглөг 650,000 600,000 - 50,000

9 311100 Цалингийн өглөг 550,000 550,000 -

10 323100 ХХОАТ-ын өглөг - 63,250 63,250

11 330100

НДШ-ийн өглөг

- 28,675 28,675

12 334100 УОТорлого 300,000 - - 300,000

13 341100 Урт хугацаат зээл 3,000,000 3,000,000

14 402100 Хувийн өмч 450,000 - - 450,000

15 409100 Хуримтлагдсан ашиг 250,000 - - 250,000

16 510100 Борлуулалтйн орлого 2,650,000 2,650,000

17 610100 Борлуулалтын өртөг 962000 962,000

18 701100 Ажиллагчдын цалингийн зардал/БМЗ/ 550000 550,000

19 711100 Ашиглалтын зардал /БМЗ/ 200000 200,000

20 718100 Шатахууны зардал /БМЗ/ 150000 150,000

Дүн 1,650,000 1,650,000 12,732,000 12,732,000 6,791,925 6,791,925

- 22. Ажлын хүснэгт, түүнийг бэлтгэх

Ажлын хүснэгт нь нягтлан бодогчдын тооцооллын нүсэр ажиллагааг

ихээхэн хөнгөвчилдөг олон мөр, багана бүхий хүснэгт юм. Ажлын

хүснэгтээр Шалгах баланс, тохируулах бичилт, тохируулах бичилтийн

дараах шалгах баланс,орлогын тайлан, баланс бэлтгэх зэрэг тайлант

үеийн эцсээрх нягтлан бодох бүртгэлийн үе шатуудыг нэгтгэн харуулдаг.

Ажлын хүснэгтээр харуулж буй бүртгэл хөтлөлтийн эдгээр үе шатуудын

Дебет болон Кредит дүнгүүд нь хос хосоороо тэнцүү байна. Ажлын

хүснэгтийг бэлтгэхэд дансдыг балансын ба орлогын тайлангийн дансд гэж

ангилан жагсаан бичнэ.Жагсааж бичсэн дансдын төгсгөлд тохируулах

бичилт болон хаалтын бичилт хийхтэй холбогдож нэмж ашигласан

дансдыг бичнэ.

Ажлын хүснэгт дэх “Шалгах баланс”-ыг бэлтгэх

Ажил гүйлгээг журналд бичиж, ерөнхий дэвтэр хөтөлсөний дараа шалгах

балансыг бэлтгэдэг. Шалгах балансыг дараах 2 зорилгоор бэлтгэдэг.Үүнд:

1. Ерөнхий дэвтэрт бичсэн ажил үйлгэний бичилт ба дүнг шалгах

2. Тохируулах бичилт хийх

Шалгах баланс гэдэг нь ерөнхий дэвтрийн бүх дансдын тайлант

хугацааны эцсийн үлдэгдлийг харуулсан жагсаалт бүхий хүснэгт юм.

Хэрэв нягтлан бодогч гүйлгээний баланс бэлтгэсэн бол түүний эцсийн

үлдэгдлийн дүнг шалгах балансад шууд бичиж болно.

Шалгах балансыг тохируулах бичилтийн өмнөх, дараах, болон хаалтын

бичилтийн дараах гэсэн гурван үе шаттайгаар бэлтгэдэг. /ажлын хүснэгтээс

харах/

Ажил гүйлгээний дансны харилцааг буруу хийсэн, эсвэл ажил гүйлгээний мөнгөн

дүнг буруу бичсэн бол шалгах балансын дүн тэнцэхгүй. Гэхдээ зарим

тохиолдолд нягтан бодогч дансны харилцааг буруу хийсэн чшалгах балансын дүн

тэнцэх тохиолдол байдаг. Энэ нь нягтлан бодох бүртгэлийн дансны давхар

бичилтийн өвөрмөц онцлогтой холбоотой.

Дт Кт Дт Кт Дт Кт Дт Кт Дт Кт

Байгууллагын нэр:

АЖЛЫН ХҮСНЭГТ

Тайлан хугацаа:

Баланс

Д/Д

Дансны нэр

Шалгах баланс Тохируулах бичилт

Тохируулах бичилтийн

дараах шалгах баланс

Орлогын тайлан

- 23. Жишээ нь: өмнөх Даян компанийн 2019 оны 12-р сард гарсан ажил гүйлгээний

дүнгээр бэлтгэсэн Гүйлгээний балансын дүнгээр “Шалгах баланс”-ыг бэлтгэвэл

дараах байдалтай байна. Шалгах балансыг ажлын хүснэгтийн 1-р баганаар

харуулна.

Ажлын хүснэгт дэх “Шалгах баланс”

(Ажлын хүснэгтийн 1-р багана)

№ Дансны нэр

Шалгах баланс

Дт Кт

1 Касс дахь мөнгө 371,925

2 Дансны авлага 150,000

3 Богино хугацаат авлагын бичиг 800,000

4 Бараа 418,000

5 Хангамжийн материал 320,000

6 Урьдчилж төлсөн даатгалын зардал 270,000

7 Машин тоног төхөөрөмж 2,600,000

8 Дансны өглөг 50,000

9 Цалингийн өглөг -

10 ХХОАТ-ын өглөг 63,250

11 НДШ-ийн өглөг 28,675

12 Урьдчилж орсон түрээсийн орлого 300,000

13 Урт хугацаат зээл 3,000,000

14 Хувийн өмч 450,000

15 Хуримтлагдсан ашиг 250,000

16 Борлуулалтйн орлого 2,650,000

17 Борлуулалтын өртөг 962,000

18 Ажиллагчдын цалингийн зардал/БМЗ/ 550000

19 Ашиглалтын зардал /БМЗ/ 200000

20 Шатахууны зардал /БМЗ/ 150000

Дүн 6,791,925 6,791,925

- 24. Ажлын хүснэгт дэх “Тохируула бичилт”-ийг бэлтгэх

Ажлын хүснэгтийн 2-р баганад тохируулах бичилтийг харуулдаг. Нэг ба түүнээс

дээш хэд хэдэн тайлангийн хугацаанд хамаарах ажил гүйлгээнд тохируулах

бичилт хийдэг.Тохируулах бичилт гэж хөрөнгө, өр төлбөрийн үлдэгдлийг зөв дүн

хүртэл тохируулах дансны бичилтийг хэлнэ.

Тохируулах бичилт нь орлого болон зардлын дансуудад нөлөөлдөг бөгөөд дор

хаяж балансын нэг данс болон орлого эсвэл зардлын нэг данснаас бүрдэнэ.

№ Тохируулгын төрлүүд Тохируулгын шинж чанар

Бүртгэлд тусгагдсан орлого ба зардлуудыг хуваарилан тохируулах

1 Урьдчилж төлсөн зардал Урьдчилж төлсөн зардал нь нэг ба түүнээс дээш

тайлангийн хугацаанд зардлаар хүлээн зөвшөөрөх

бүртгэгдсэн зардлыг хэлнэ. Урьдчилж төлсөн аливаа

зардлыг балансад хөрөнгөөр хүлээн зөвшөөрдөг.

2 Урьдчилж орсон орлого Урьдчилж орсон орлого гэдэг нь барааг худалдан

авагчдад хүргэж өгөхөөс өмнө, үйлчилгээг үзүүлэхээс

өмнө урьдчилан мөнгө хүлээн авсантай холбоотойгоор

үүсдэг. Урьдчилжорсон орлогыг балансад өр

төлбөрийн зүйлээр тайлагнадаг.

Бүртгэлд тусгагдаагүй орлого ба зардлуудыг тооцоолон тохируулах

3 Хуримтлагдсан зардал Хуримтлагдсан зардал гэж тухайн тайлангийн

хугацаанд гарсан боловч төлбөр нь төлөгдөөгүй

бөгөөд бүртгэгдээгүй зардлыг хэлнэ.Жишээ нь: үндсэн

хөрөнгийн элэгдлийн зардал, цалингийн

зардал,найдваргүй авлагын зардал зэрэг зардлууд

хамаарна.

4 Хуримтлагдсан орлого Тайлант хугацаанд гарсан ажил гүйлгээний үр дүнд

олсон боловч, тайлант хугацааны эцэст хараахан орж

ирээгүй,бүртгэлд тусгагдаагүй орлогыг хэлнэ. Жишээ

нь төрөл бүрийн үнэт цаасны хүүний орлого орно.

Жишээ нь:

Тохируулах бичилт:

1.НББ-д тусгагдсан зардлыг хуваарилан тохируулах бичилт:

2019.01.02 –нд Тоног төхөөрөмжөө 2 жилээр даатгуулж 270,0 ₮ даатгалын

төлбөрт төлж, дараах дансны бичилт хийсэн.

12/2/2019 Урьдчилж төлсөн даатгалын зардал

270,000

- 25. Касс дах мөнгө

270,000

2019.12.31-нд Урьдчилж төлсөн даатгалын зардлаас тайлант сард хуваарилан,

тохируулах бичилт хийнэ. 1 сард ноогдох даатгалын зардал 11,250₮ болно.

(жилийн дүн 270,000₮/2 жил=135,000₮, сарын дүн 135,000₮/12 сар-11,250)

12/31/2019 Даатгалын зардал

11,250

Урьдчилж төлсөн даатгалын зардал

11,250

2.НББ-д тусгагдсан орлогыг хуваарилан тохируулах бичилт:

2019 оны XI/30-нд 3 сарын түрээсийн орлого 300,000₮ урьдчилж орсон. Үүний

бичилтийг өмнөх тайлат хугаццанд хийсэн тул “Урьдчилж орсон түрээсийн

орлого” дансны үлдэгдэл 300,000 төгрөг өайгаа болно.

Үүний тайлант хугацаанд ноогдох дүнг хуваарилан тохируулах бичилтийг дараах

байдлаар хийнэ.

Түрээсийн орлого = 300,000₮ ÷ 3 сар = 100,000₮

12/31/2019 Урьдчилж орсон түрээсийн орлого

100,000

Түрээсийн орлого

100,000

3.НББ-д тусгагдаагүй зардлыг тооцоолон тохируулах бичилт:

а) Хангамжийн материалын үлдэгдэл тооллогоор 192,000₮ болов. Хангамжийн

материал данс эхний үлдэгдэлгүй, тайлант хугацаанд 320,000₮-ийн худалдан

авалт хийсэн. Эндээс тайлант сард ашигласан хангамжийн материалыг

тооцоолон, тохируулах бичилт хийнэ.

Хангамжийн материалын зардал = 320,000 − 192,000₮ = 128,000₮

Үүнд: цэвэрлэгээ үйлчилгээний зардалд 44,800₮, бичиг хэргийн зардалд 83,200₮

зарцуулсан.

12/31/2019

Бичиг хэргийн зардал 83,200

Цэвэрлэгээ үйлчилгээний зардал 44,800

Хангамжийн материал

128,000

3.б) 2,600,000₮-ийн тоног төхөөрөмжийн ашиглах хугацаа 5 жил, үлдэх өртөг

200,000₮, элэгдлийн тооцооллыг шулуун шугмын аргаар хийнэ.

- 26. жилийн элэгдэл =

2,600,000₮ − 200,000₮

5 жил

= 480,000₮

сарын элэгдэл =

480,000₮

12сар

= 40,000₮

12/31/2019 Элэгдлийн зардал

40,000

Тоног төхөөрөмжийн хуримтлагдсан элэгдэл

40,000

4. 3.НББ-д тусгагдаагүй орлогыг тооцоолон тохируулах бичилт:

2019 оны XII/10-нд 800,0 төгрөгийн бараа боруулж 10%-ийн хүүтэй 60 хоногийн

хугацаатай авлагын бичиг хүлээн авч, дараах бүртгэлийн бичилт хийсэн.

12/10/2019 Богино хугацаат авлагын бичиг

800,000

Борлуулалтын орлого 800,000

2019.12.31-нд авлагын бичгийн хүүний орлогыг тооцоолж тохируулах бичилт

хийнэ. XII/10-аас XII/31 хүртэл 21 хоног байна.

Жилийн хүү = 800,000₮ ∗ 10% = 80,000₮

Сарын хүү = 80,000₮ ∗

21 хоног

360 хоног

= 4,666.66₮

12/31/2019 Хүүний авлага

4,667

Хүүний орлого

4,667

Тохируулах бичилтийг бусад ажил гүйлйгээний нэгэн адил журналд тусган

ерөнхий дэвтэрт шилжүүлэн бичнэ.

Сангийн сайдын 2018 оны 5 дугаар

сарын 8-ны өдрийн 100 дугаар

тушаалын хавсралт

ЕРӨНХИЙ ЖУРНАЛ (үргэлжлэл)

Байгууллагын нэр: Даян ХХК Журналын төрөл ЕЖ

Тайлант үе: 2019 он 12 сар

ТОХИРУУЛАХ БИЧИЛТ

№

Баримтын

Гүйлгээний утга Дүн

Дансны нэр, код

сар, өдөр дугаар Дебет Кредит

1 12/31/2019

Урьдчилж орсон түрээсийн орлогоос

тайлант сард ноогдох дүнг хуваарилан

бүртгэв.

100,000

334100 513100

2 12/31/2019

Урьдчилж төлсөн даатгалын зардлаас

тайлант сард ноогдох дүнг

хуваарилан бүртгэв.

11,250

710100 181100

- 27. 3 12/31/2019

Хангамжийн материалын тайлант сард

ноогдох зардлыг тооцоолон

тохируулав.Бичиг хэрэгийн зардалд

83,200₮

83,200

725100 152100

4 12/31/2019

Хангамжийн материалын тайлант сард

ноогдох зардлыг тооцоолон

тохируулав.Цэвэрлэгээ үйлчилгээний

зардалд 44,800)

44,800

736100 152100

5 12/31/2019

Тоног төхөөрөмжийн 1сард ноогдох

элэгдлийг тооцоолон бүртгэв. 40,000

713100 206100

6 12/31/2019

XII/10-нд хүлээн авсан 10 хувийн хүүтэй

60 хоногийн хугацаатай 800,0₮-ийн

авлагын бичгийн хүүний орлогыг XII/31-

нд тооцоолж бүртгэв.

4,667

129100 514100

Тохируулах бичилтийн дүн 283,917

Жишээ нь: Даян компанийн 2019 оны 12-р сард хийсэн “Тохируулах бичилт”-ийг

“ажлын хүснэгтэнд тусгавал дараах байдалтай байна. Тохируулах бичилтийг

ажлын хүснэгтийн 2-р баганаар харуулна.Үүнд:

Ажлын хүснэгт дэх “Тохируулах бичилт”

(Ажлын хүснэгтийн 2-р багана)

Д/Д

Дансны нэр

Шалгах баланс Тохируулах бичилт

Дт Кт Дт Кт

1 Касс дахь мөнгө 371,925

2 Дансны авлага 150,000

3 Хүүний авлага 4,667

4 Богино хугацаат авлагын бичиг 800,000

5 Бараа 418,000

6 Хангамжийн материал 320,000 128,000

7 Урьдчилж төлсөн даатгалын зардал 270,000 11,250

8 Машин тоног төхөөрөмж 2,600,000

9

Машин тоног төхөөрөмжийн

хуримтлагдсан элэгдэл 40,000

10 Дансны өглөг 50,000

11 ХХОАТ-ын өглөг 63,250

12

НДШ-ийн өглөг

28,675

13 Урьдчилж орсон түрээсийн орлого 300,000 100,000

14 Урт хугацаат зээл 3,000,000

- 28. 15 Хувийн өмч 450,000

16 Хуримтлагдсан ашиг 250,000

17 Борлуулалтйн орлого 2,650,000

18 Түрээсийн орлого 100,000

19 Хүүний орлого 4,667

20 Борлуулалтын өртөг 962000

21 Ажиллагчдын цалингийн зардал/БМЗ/ 550000

22 Бичиг хэргийн зардал 83,200

23 Даатгалын зардал /БМЗ/ 11,250

24 Ашиглалтын зардал /БМЗ/ 200000

25 Элэгдэл хорогдлын зардал /ЕУЗ/ 40,000

26

Цэвэрлэгээ үйлчилгээний зардал /ЕУЗ/

44,800

27 Шатахууны зардал /БМЗ/ 150000

Дүн 6,791,925 6,791,925 283,917 283,917

Ажлын хүснэгт дэх “Тохируулах бичилтийн дараах шалгах баланс”-ыг

бэлтгэх

Тохируулах бичилтийг хийсний дараа шалгах балансын зарим дансдын эцсийн

үлдэгдэл өөрчлөгддөг тул тохируулах бичилтийн дараах шалгах балансыг

бэлтгэдэг. Тохируулах бичилтийн дараах шалгах балансын дүн нь тайлант

хугацааны эцэс дэх хөрөнгө, өр төлбөр ба эзний өмчийн дүнг харуулдаг. Энэ

дүнгээр санхүүгийн тайлан бэлтгэдэг.

Жишээ нь: Даян компанийн “Тохируулах бичилтийн дараах шалгах баланс”-ыг

ажлын хүснэгтэнд тусгавал дараах байдалтай байна. Тохируулах бичилтийн

дараах шалгах балансыг ажлын хүснэгтийн 3-р баганаар харуулна.Үүнд:

- 29. Ажлын хүснэгт дэх “Тохируулах бичилтийн дараах шалгах баланс”

(Ажлын хүснэгтийн 3-р багана)

Д/Д

Дансны нэр

Шалгах баланс Тохируулах бичилт

Тохируулах бичилтийн дараах

шалгах баланс

Дт Кт Дт Кт Дт Кт

1 Касс дахь мөнгө 371,925 371,925

2 Дансны авлага 150,000 150,000

3 Хүүний авлага 4,667 4,667

4 Богино хугацаат авлагын бичиг 800,000 800,000

5 Бараа 418,000 418,000

6 Хангамжийн материал 320,000 128,000 192,000

7 Урьдчилж төлсөн даатгалын зардал 270,000 11,250 258,750

8 Машин тоног төхөөрөмж 2,600,000 2,600,000

9

Машин тоног төхөөрөмжийн хуримтлагдсан

элэгдэл 40,000 40,000

10 Дансны өглөг 50,000 50,000

11 ХХОАТ-ын өглөг 63,250 63,250

12 НДШ-ийн өглөг 28,675 28,675

13 Урьдчилж орсон түрээсийн орлого 300,000 100,000 200,000

14 Урт хугацаат зээл 3,000,000 3,000,000

15 Хувийн өмч 450,000 450,000

16 Хуримтлагдсан ашиг 250,000 - 250,000

17 Борлуулалтын орлого 2,650,000 - 2,650,000

18 Түрээсийн орлого 100,000 100,000

19 Хүүний орлого 4,667 4,667

20 Борлуулалтын өртөг 962000 962,000

21 Ажиллагчдын цалингийн зардал/БМЗ/ 550000 550,000

22 Бичиг хэргийн зардал 83,200 83,200

23 Даатгалын зардал /БМЗ/ 11,250 11,250

24 Ашиглалтын зардал /БМЗ/ 200000 200,000

25 Элэгдэл хорогдлын зардал /ЕУЗ/ 40,000 40,000

26 Цэвэрлэгээ үйлчилгээний зардал /ЕУЗ/ 44,800 44,800

27 Шатахууны зардал /БМЗ/ 150000 150,000

Дүн 6,791,925 6,791,925 283,917 283,917 6,836,592 6,836,592

- 30. Хаалтын бичилт хийж, үр дүнг тодорхойлох

Тохируулах бичилтийн дараах шалгах балансыг бэлтгэсний дараа орлогын

тайлангийн болон балансын дансдын үдэгдлийг ялган зааглаж, тайлант үеийн үйл

ажиллагааны үр дүн буюу ашиг, алдагдлыг тодорхойлох зорилгоор хаалтын бичилт

ийг хийнэ.

Хаалтын бичилт гэдэг нь тайлангийн хугацаанд нээсэн түр дансууд буюу орлого

зардлын дансдыг дүнгээр нь “Орлого зардлын нэгдсэн данс”(ОЗНД)-нд хааж

бичихийг хэлнэ. “Орлого зардлын нэгдсэн данс” нь тухайн аж ахуйн нэгж

байгууллагын тайлант хугацааны үйл ажиллагааны үр дүнг тооцоолох зориулалт

бүхий түр данс юм.

ОЗНД-ны Кредит талд Орлогын дансдыг хааж дүнг тухайн дансны Дт-д , зардлын

данс тус бүрийн дүнг тухайн дансны Кт-ээс ОЗНД-ны Дебет талд шилжүүлэн

бичсэнээр орлого, зардлын дансууд хаагдана.ОЗНД-ны Дебет, Кредитийн дүнгийн

зөрүүгээр ашиг эсвэл алдагдал тодорхойлогдоно. Ашигтай бол “Тайлан үеийн

ашиг” дансны Кт-ээс ОЗНД-ны Дт-д, алдагдалтай бол “Тайлант үеийн ашиг” дансны

Дт-д ОЗНД-ны Кт-ээс тус тус бичилт хийнэ.Ингэж ОЗНД-ыг хааснаар хаалтын

бичилт дуусна.

Жишээ нь: Даян компанийн 2019 оны 12-р сард гарсан ажил гүйлгээг тусгасан түр

дансдыг “Орлого зардлын нэгдсэн данс”-д хааж бичсэн хаалтын бичилтийг

харуулбал дараах байдалтай байна. Үүнд:

1.Орлогын дансдыг хаах бичилт:

12/31/2019 Борлуулалтын орлого 2650000

Түрээсийн орлого 100000

Хүүний орлого 4,667

Орлого зардлын нэгдсэн данс

2,754,667

2. Зардлын дансдыг хаах бичилт:

12/31/2019

Орлого зардлын нэгдсэн данс 2,041,250

Борлуулалтын өртөг 962,000

Ажиллагчдын цалингийн зардал/БМЗ/ 550,000

Бичиг хэргийн зардал 83,200

Даатгалын зардал /БМЗ/ 11,250

- 31. Ашиглалтын зардал /БМЗ/ 200,000

Элэгдэл хорогдлын зардал /ЕУЗ/ 40,000

Цэвэрлэгээ үйлчилгээний зардал /ЕУЗ/

44,800

Шатахууны зардал /БМЗ/ 150,000

3. ОЗНД-ыг хаах бичилт: Тайлант үеийн ашиг нь 2,754,667 -2,041,250= 713,417₮

12/31/2019

Орлого зардлын нэгдсэн данс 713,417

Тайлант үеийн ашиг 713,417

Хаалтын бичилтийг бусад ажил гүйлйгээний нэгэн адил журналд тусган ерөнхий

дэвтэрт шилжүүлэн бичнэ.Иймд Даян компанийн ерөнхий журналын бичилтийг

дараах байдлаар үргэлжлүүлнэ. Үүнд:

Сангийн сайдын 2018 оны 5 дугаар

сарын 8-ны өдрийн 100 дугаар

тушаалын хавсралт

ЕРӨНХИЙ ЖУРНАЛ (үргэлжлэл)

Байгууллагын нэр: Даян ХХК Журналын төрөл ЕЖ

ХААЛТЫН БИЧИЛТ

Тайлант үе: 2019 он 12 сар

№

Баримтын

Гүйлгээний утга Дүн

Дансны нэр, код

сар, өдөр дугаар Дебет Кредит

1 12/31/2019

Кт хаалтын бичилт

Борлуулалтын орлого

2,650,000 510100 915100

2 12/31/2019

Кт хаалтын бичилт Түрээсийн

орлого

100,000 513100 915100

3 12/31/2019

Кт хаалтын бичилт Хүүний

орлого

4,667 514100 915100

4 12/31/2019

Дт хаалтын бичилт

Борлуулалтын өртөг

962,000 915100 610100

5 12/31/2019

Дт хаалтын бичилт

Ажиллагчдын цалингийн

зардал/БМЗ/

550,000 915100 701100

6 12/31/2019 Дебет хаалтын бичилт

Даатгалын зардал /БМЗ/

11,250 915100 710100

7 12/31/2019

Дт хаалтын бичилт

Ашиглалтын зардал /БМЗ/

200,000 915100 711100

8 12/31/2019

Дт хаалтын бичилт Элэгдэл

хорогдлын зардал /БМЗ/

40,000 915100 713100

9 12/31/2019

Дебет хаалтын бичилт

Шатахууны зардал /БМЗ/

150,000 915100 718100

10 12/31/2019

Дт хаалтын бичилт Бичиг

хэргийн зардал/ЕУЗ/

83,200 915100 725100

11 12/31/2019

Дт хаалтын бичилт Цэвэрлэгээ

үйлчилгээний зардал /ЕУЗ/

44,800 915100 736100

12 12/31/2019 Тайлант үеийн ашигийг хаав. 713,417 915100 409100

Хаалтын бичилтийн дүн 5,509,334

- 32. Ажлын хүснэт дэх “Орлогын тайлан”-г бэлтгэх

ТБДШБ-аас орлого ба зардлын дансдыг ялган авч орлогын тайлан баганыг нөхнө.

Орлогын тайлан баганын Кт баганад бүх төрлийн орлогыг, Дт баганад бүх төрлийн

зардлыг бичнэ. Эдгээр орлого зардлын зөрүүгээр тайлант үеийн ашиг алдагдлыг

тодорхойлно.

Жишээ нь: Даян компанийн тохируулах бичилтийн дараах шалгах баланс болон

хаалтын бичилтүүдийг үндэслэн ажлын хүснэгт дэх “Орлогын тайлан”-г бэлтгэвэл

дараах байдалтай байна. Орлогын тайланг ажлын хүснэгтийн 4-р баганаар

харуулна.Үүнд:

- 33. Ажлын хүснэгт дэх “Орлогын тайлан”

(Ажлын хүснэгтийн 4-р багана)

Д/Д

Дансны нэр

Тохируулах бичилт

Тохируулах бичилтийн дараах

шалгах баланс

Орлогын тайлан

Дт Кт Дт Кт Дт Кт

1 Касс дахь мөнгө 371,925

2 Дансны авлага 150,000

3 Хүүний авлага 4,667 4,667

4 Богино хугацаат авлагын бичиг 800,000

5 Бараа 418,000

6 Хангамжийн материал 128,000 192,000

7 Урьдчилж төлсөн даатгалын зардал 11,250 258,750

8 Машин тоног төхөөрөмж 2,600,000

9

Машин тоног төхөөрөмжийн хуримтлагдсан

элэгдэл 40,000 40,000

10 Дансны өглөг 50,000

11 ХХОАТ-ын өглөг 63,250

12 НДШ-ийн өглөг 28,675

13 Урьдчилж орсон түрээсийн орлого 100,000 200,000

14 Урт хугацаат зээл 3,000,000

15 Хувийн өмч 450,000

16 Хуримтлагдсан ашиг - 250,000 -

17 Борлуулалтйн орлого - 2,650,000 - 2,650,000

18 Түрээсийн орлого 100,000 100,000 100,000

19 Хүүний орлого 4,667 4,667 4,667

20 Борлуулалтын өртөг 962,000 962,000

21 Ажиллагчдын цалингийн зардал/БМЗ/ 550,000 550,000

22 Бичиг хэргийн зардал 83,200 83,200 83,200

23 Даатгалын зардал /БМЗ/ 11,250 11,250 11,250

24 Ашиглалтын зардал /БМЗ/ 200,000 200,000

25 Элэгдэл хорогдлын зардал /ЕУЗ/ 40,000 40,000 40,000

26 Цэвэрлэгээ үйлчилгээний зардал /ЕУЗ/ 44,800 44,800 44,800

27 Шатахууны зардал /БМЗ/ 150,000 150,000

Дүн 283,917 283,917 6,836,592 6,836,592 2,041,250 2,754,667

Тайлант үеийн ашиг 713,417

Дүн 2,754,667 2,754,667

- 34. Ажлын хүснэт дэх “Үлдэгдэл баланс”-ыг бэлтгэх

Ажлын хүснэгт дэх орлогын тайланг бэлтгэсний дараа 5 дах багана буюу баланс

баганыг нөхнө. Ажлын хүснэгтийн ТБДШБ-аас хөрөнгө, өр төлбөр ба эздийн өмчийн

дансд буюу балансын дансдын үлдэгдлийг ялган авч баланс баганад бичнэ.

Жишээ нь: Даян компанийн тохируулах бичилтийн дараах шалгах баланс болон

хийсэн хаалтын бичилт, орлогын тайлангийн баганын бичилтүүдийг үндэслэн

ажлын хүснэгт дэх “Балансыг”-г бэлтгэвэл дараах байдалтай байна. Балансыг

ажлын хүснэгтийн 5-р баганаар харуулна.Үүнд:

Ажлын хүснэгт дэх “Баланс”

(Ажлын хүснэгтийн 5-р багана)

Д/Д

Дансны нэр

Тохируулах бичилтийн

дараах шалгах баланс

Орлогын тайлан Баланс

Дт Кт Дт Кт Дт Кт

1 Касс дахь мөнгө 371,925 371,925

2 Дансны авлага 150,000 150,000

3 Хүүний авлага 4,667 4,667

4

Богино хугацаат

авлагын бичиг 800,000 800,000

5 Бараа 418,000 418,000

6

Хангамжийн

материал 192,000 192,000

7

Урьдчилж төлсөн

даатгалын зардал 258,750 258,750

8

Машин тоног

төхөөрөмж 2,600,000 2,600,000

9

Машин тоног

төхөөрөмжийн

хуримтлагдсан

элэгдэл 40,000 40,000

10 Дансны өглөг 50,000 50,000

11 ХХОАТ-ын өглөг 63,250 63,250

12

НДШ-ийн өглөг

28,675 28,675

13

Урьдчилж орсон

түрээсийн орлого 200,000 200,000

14 Урт хугацаат зээл 3,000,000 3,000,000

15 Хувийн өмч 450,000 450,000

16

Хуримтлагдсан

ашиг - 250,000 - 250,000

17

Борлуулалтйн

орлого - 2,650,000 - 2,650,000

18 Түрээсийн орлого 100,000 100,000

19 Хүүний орлого 4,667 4,667

- 35. 20

Борлуулалтын

өртөг 962,000 962,000

21

Ажиллагчдын

цалингийн

зардал/БМЗ/ 550,000 550,000

22

Бичиг хэргийн

зардал 83,200 83,200

23

Даатгалын зардал

/БМЗ/ 11,250 11,250

24

Ашиглалтын зардал

/БМЗ/ 200,000 200,000

25

Элэгдэл хорогдлын

зардал /ЕУЗ/ 40,000 40,000

26

Цэвэрлэгээ

үйлчилгээний

зардал /ЕУЗ/ 44,800 44,800

27

Шатахууны зардал

/БМЗ/ 150,000 150,000

Дүн 6,836,592 6,836,592 2,041,250 2,754,667

Тайлант үеийн ашиг 713,417 713,417

Дүн 2,754,667 2,754,667 4,795,342 4,795,342

Ажлын хүснэгтийг бэлтгэх аргачлалыг жишээ байлбартай багана тус бүрээр нь авч

үзлээ. Эдгээрийг нэгтгэн ажлын хүснэгтийг иж бүрнээр харуулбал дараах байдалтай

байна. Ажлын хүснэгт нь санхүүгийн тайлангуудыг бэлтгэх үндэслэл болно.

- 36. Байгууллагын нэр ДАЯН ХХК

АЖЛЫН ХҮСНЭГТ

Тайлан хугацаа 2019.12.31

Д/

Д

Дансны нэр

Шалгах баланс Тохируулах бичилт

Тохируулах бичилтийн

дараах шалгах баланс

Орлогын тайлан Баланс

Дт Кт Дт Кт Дт Кт Дт Кт Дт Кт

1 Касс дахь мөнгө 371,925 371,925 371,925

2 Дансны авлага 150,000 150,000 150,000

3 Хүүний авлага 4,667 4,667 4,667

4

Богино хугацаат авлагын

бичиг 800,000 800,000 800,000

5 Бараа 418,000 418,000 418,000

6 Хангамжийн материал 320,000 128,000 192,000 192,000

7

Урьдчилж төлсөн даатгалын

зардал 270,000 11,250 258,750 258,750

8 Машин тоног төхөөрөмж 2,600,000 2,600,000 2,600,000

9

Машин тоног төхөөрөмжийн

хуримтлагдсан элэгдэл 40,000 40,000 40,000

10 Дансны өглөг 50,000 50,000 50,000

11 ХХОАТ-ын өглөг 63,250 63,250 63,250

12

НДШ-ийн өглөг

28,675 28,675 28,675

13

Урьдчилж орсон түрээсийн

орлого 300,000 100,000 200,000 200,000

14 Урт хугацаат зээл 3,000,000 3,000,000 3,000,000

15 Хувийн өмч 450,000 450,000 450,000

16 Хуримтлагдсан ашиг 250,000 - 250,000 - 250,000

17 Борлуулалтйн орлого 2,650,000 - 2,650,000 - 2,650,000

18 Түрээсийн орлого 100,000 100,000 100,000

- 37. 19 Хүүний орлого 4,667 4,667 4,667

20 Борлуулалтын өртөг 962000 962,000 962,000

21

Ажиллагчдын цалингийн

зардал/БМЗ/ 550000 550,000 550,000

22 Бичиг хэргийн зардал 83,200 83,200 83,200

23 Даатгалын зардал /БМЗ/ 11,250 11,250 11,250

24 Ашиглалтын зардал /БМЗ/ 200000 200,000 200,000

25

Элэгдэл хорогдлын зардал

/ЕУЗ/ 40,000 40,000 40,000

26

Цэвэрлэгээ үйлчилгээний

зардал /ЕУЗ/ 44,800 44,800 44,800

27 Шатахууны зардал /БМЗ/ 150000 150,000 150,000

Дүн 6,791,925 6,791,925 283,917 283,917 6,836,592 6,836,592 2,041,250 2,754,667

Тайлант үеийн ашиг 713,417 713,417

Дүн 2,754,667 2,754,667 4,795,342 4,795,342

- 38. 11-р сэдэв: Нягтлан бодох бүртгэлийн тайлан

Тайлангийн бүрэлдэхүүн, агуулга ба зориулалт

Нягтлан бодох бүртгэл бол аж ахуйн нэгж, байгууллагын санхүүгийн мэдээллийг

тооцон хэмжих, боловсруулах түүнчлэн дамжуулах үйл ажиллагааг багтаасан

мэдээллийн систем юм. (Д.Моломжамц, “Нягтлан бодох бүртгэлийн онол” 247-р тал, 2017)

Нягтлан бодох бүртгэлийн мэдээлэл нь:

1. Гадаад хэрэглэгчдийн мэдээллийн хэрэгцээг хангах,

2. Үйл ажиллагааны төлөвлөгөө боловсруулах,

3. Түүнийг хэрэгжүүлэх эх сурвалжийг бэлтгэх,

4. Үйл ажиллагааны үр дүнг шинжилж хяналт тавих,

5. Удирдлагын шийдвэр гаргах зэрэг зорилгуудыг хэрэгжүүлэх нөхцлийг

бүрдүүлдэг.

Дээрх зорилгоос гадаад хэрэглэгчдийн мэдээллийн хэрэгцээг хангах зорилгыг

хэрэгжүүлэх нөхцлийг санхүүгийн бүртгэл бүрдүүлдэг. Санхүүгийн бүртгэлээр

гадаад болон дотоод мэдээлэл хэрэглэгчдийн эдийн засгийн шийдвэр гаргалтанд

зориулагдсан шаардлагатай мэдээллийг санхүүгийн тайлан хэлбэрээр бэлтгэдэг.

Харин төсөв төлөвлөгөө боловсруулах болон удирдлагын шийдвэр гаргалтанд

шаардагдах мэдээлэл нь үйлдвэрлэл үйл ажиллагааны зардал, үйлдвэрлэсэн

бүтээгдэхүүний өртгийн тайлангуудаас бүрдэх ба эдгээр тайлан нь шийдвэр

гаргатын зорилгоос хамааран түүнд зохицсон хэлбэрээр бэлтгэгдэнэ.

Санхүүгийн тайлан гэдэг нь тухайн аж ахуйн нэгж байгууллагын санхүүгийн

байдал, үйл ажиллагааны үр дүн, мөнгөн гүйлгээний талаарх санхүүгийн цэгцтэй

ерөнхий мэдээлэл юм.

Санхүүгийн тайлан, тодруулгыг бэлтгэх заавар (Сангийн сайдын 2017 оны 361

дугаар тушаалаар баталсан)-т санхүүгийн тайлангийн бүрэлдэхүүнийг дараах

байдлаар тодорхойлсон байна.Үүнд:

1. Санхүүгийн байдлын тайлан;

2. Орлогын дэлгэрэнгүй тайлан;

3. Өмчийн өөрчлөлтийн тайлан;

4. Мөнгөн гүйлгээний тайлан;

5. Санхүүгийн тайлангийн тодруулга орно.

Санхүүгийн байдлын тайлангийн бүрэлдэхүүн хэсгүүдийг хөрөнгө, өр төлбөр,

эздийн өмч гэж ангилна. Аж ахуйн нэгж бүр өөрийн үндсэн үйл ажиллагааны шинж

- 39. чанарт үндэслэн хөрөнгө, өр төлбөрийг санхүүгийн байдлын тайланд ангилан,

тодорхой хугацаагаар (улирал, жил) тасалбар болгон толилуулна.

Орлогын дэлгэрэнгүй тайлан нь аж ахуйн нэгжийн тодорхой хугацааны үйл

ажиллагааны үр дүнг хэмжинэ. Орлогын дэлгэрэнгүй тайланд орлогыг хүлээн авсан

эсхүл авахаар хүлээгдэж буй төлбөрийн бодит үнэ цэнээр хэмжинэ. Орлоготой

холбогдож гарсан борлуулалтын өртөг болон бусад зардлыг жинхэнэ гарсан

хэмжээгээр нь тусгана. Энэхүү тайланд зардлыг чиг үүргээр нь ангилж үр дүнг

тооцно.

Өмчийн өөрчлөлтийн тайланд эздийн өмчид гарсан аливаа өөрчлөлтийн хэмжээг

тусган харуулна.

Мөнгөн гүйлгээний тайлан нь үндсэн үйл ажиллагааны, хөрөнгө оруулалтын,

санхүүгийн үйл ажиллагааны мөнгөн гүйлгээ, бүх цэвэр мөнгөн гүйлгээ гэсэн

хэсгүүдээс бүрдэнэ.

Тайлант хугацааны мөнгөн хөрөнгийн хөдлөл өөрчлөлтийг мөнгөн гүйлгээний

тайланд хоёр жилээр зэрэгцүүлэн дараах байдлаар харуулна. Үүнд:

(а) Мөнгөн хөрөнгийг бүрдүүлсэн эх үүсвэрийг мөнгөн орлого, мөнгөн хөрөнгийн

зарцуулалтыг мөнгөн зарлага гэсэн хэсэгт үзүүлнэ;

(б) Үндсэн үйл ажиллагааны, хөрөнгө оруулалтын, санхүүгийн үйл ажиллагааны

цэвэр мөнгөн гүйлгээний нийлбэрээр нийт цэвэр мөнгөн гүйлгээг

тодорхойлно;

(в) Тайлант хугацааны мөнгөн хөрөнгийн эхний үлдэгдлээс эцсийн үлдэгдлийг

хасч тодорхойлсон мөнгөн хөрөнгийн цэвэр өөрчлөлт нь мөнгөн гүйлгээний

тайлангийн “Бүх цэвэр мөнгөн гүйлгээ” гэсэн дүнтэй тэнцүү байна;

(г) Мөнгөн гүйлгээний тайланг бэлтгэхэд шууд аргыг хэрэглэнэ.

Санхүүгийн тайлангийн тодруулга нь НББ-ийн мэдээллийг хэрэглэгчдэд

зориулж тайлант хугацаанд санхүүгийн тайлангуудыг бэлтгэхэд баримталсан

бодлого, санхүүгийн тайланд тусгагдах үзүүлэлтүүд, СТОУС-аар шаарддаг бусад

мэдээллийг тайлбарлан тодруулах зорилготой тайлан юм.

- 40. Ажлын хүснэгтнээс санхүүгийн тайланг бэлтгэх

Ажлын хүснэгт дэх 4,5-р багануудын үзүүлэлтийг ашиглан Орлогын дэлгэрэнгүй

тайлан, балансыг тус тус бэлтгэнэ.

Жишээ нь: 2019 оны 12 сарын 31-ны байдлаар Даян ажлын хүснэгтэнд үндэслэн

Санхүүгийн тайланг дараах байдлаар бэлтгэв.

" ДАЯН" ХХК

Орлогын тайлан

2019.12.31

Орлого:

Борлуулалтйн орлого 2,650,000

Түрээсийн орлого 100,000

Хүүний орлого 4,667

Нийт орлого 2,754,667

Зардал:

Борлуулалтын өртөг 962,000

Ажиллагчдын цалингийн зардал/БМЗ/ 550,000

Бичиг хэргийн зардал 83,200

Даатгалын зардал /БМЗ/ 11,250

Ашиглалтын зардал /БМЗ/ 200,000

Элэгдэл хорогдлын зардал /ЕУЗ/ 40,000

Цэвэрлэгээ үйлчилгээний зардал /ЕУЗ/ 44,800

Шатахууны зардал /БМЗ/ 150,000

Нийт зардал 2,041,250

Цэвэр ашиг 713,417

" ДАЯН" ХХК

Өмчийн өөрчлөлтийн тайлан

2019.012.31

хувийн өмч хуримтлагдсан ашиг Дүн

Эхний үлдэгдэл 450000 250,000 700000

Нэмэх нь: Цэвэр ашиг 713,417 713417

хасах нь.

Эцсийн үлдэгдэл 450,000 963,417 1,413,417

Байгууллагын нэр ДАЯН ХХК

Санхүүгийн байдлын тайлан

2019.012.31

Хөрөнгө:

Касс дахь мөнгө 371,925

Дансны авлага 150,000

Хүүний авлага 4,667

Богино хугацаат авлагын бичиг 800,000

Бараа 418,000

Хангамжийн материал 192,000

- 41. Урьдчилж төлсөн даатгалын зардал 258,750

Машин тоног төхөөрөмж 2,600,000

Машин тоног төхөөрөмжийн хуримтлагдсан

элэгдэл (40,000) 2,560,000

Нийт хөрөнгө 4,755,342

Өр төлбөр:

Дансны өглөг 50,000

ХХОАТ-ын өглөг 63,250

НДШ-ийн өглөг 28,675

Урьдчилж орсон түрээсийн орлого 200,000

Урт хугацаат зээл 3,000,000

Өр төлбөрийн дүн 3,341,925

Өмч

Хувийн өмч 450,000

Хуримтлагдсан ашиг 963,417

Өмчийн дүн 1,413,417

нийт өр төлбөр ба өмчийн дүн 4,755,342

" ДАЯН" ХХК

Мөнгөн гүйлгээний тайлан

2019.12.31

Үндсэн үйл ажиллагааны мөнгөн гүйлгээ

Бараа борлуулсан, үйлчилгээ үзүүлсний орлого

2,150,000

Ажилчдад төлсөн (458,075)

Бараа материал худалдан авахад төлсөн мөнгө (1,500,000)

Ашиглалтын зардалд төлсөн (200,000)

Түлш шатахуун, тээврийн хөлс, сэлбэг хэрэгсэлд төлсөн (150,000)

Үндсэн үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн

(158,075)

Хөрөнгө оруулалтын үйл ажиллагааны мөнгөн гүйлгээ

Үндсэн хөрөнгө олж эзэмшихэд төлсөн (2,600,000)

Бусдад олгосон зээл, мөнгөн урьдчилгаа (270,000)

Хөрөнгө оруулалтын үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн

(2,870,000)

Санхүүгийн үйл ажиллагааны мөнгөн гүйлгээ

Зээл авсан, өрийн үнэт цаас гаргаснаас хүлээн авсан 3,000,000.00

Санхүүгийн үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн

3,000,000

Бүх цэвэр мөнгөн гүйлгээ

(28,075)

Мөнгө, түүнтэй адилтгах хөрөнгийн эхний үлдэгдэл

400,000

Мөнгө, түүнтэй адилтгах хөрөнгийн эцсийн үлдэгдэл

371,925

- 42. Санхүүгийн тайлан ямар хугацаанд гаргах хугацаанд гаргах вэ?

СТОУС (НББ-н хуулийн 4.1.1-д заасан) -ыг мөрдөх үүрэгтэй аж ахуйн нэгж,

байгууллага нь эхний хагас жилийн санхүүгийн тайланг 07 дугаар сарын 20-ны

өдрийн дотор, жилийн санхүүгийн тайланг дараа оны 02 дугаар сарын 10-ны өдрийн

дотор харилцагч санхүүгийн байгууллагад цахим хэлбэрээр хүргүүлнэ.

Санхүүгийн тайлангийн үнэн зөвийг хэн хариуцах вэ?

Аж ахуйн нэгж, байгууллагын гүйцэтгэх удирдлага болон ерөнхий нягтлан

бодогч санхүүгийн тайланд гарын үсэг зурж, тамга /тэмдэг/ дарж баталгаажуулах

бөгөөд гүйцэтгэх удирдлага санхүүгийн тайлангийн үнэн зөвийг хариуцна.

Харилцагч санхүүгийн байгууллагын үүрэг юу вэ?

Санхүүгийн тайланг цахим хэлбэрээр хүлээн авсан харилцагч санхүүгийн

байгууллага нь дараах үүрэг хүлээнэ: (Төрийн сан, сангийн яам)

1.Санхүүгийн тайланг энэ хуулиар тогтоосон хугацаанд тайлагнаж

байгаа эсэхийг хянах;

2.Мэргэжлийн, эсхүл мэргэшсэн нягтлан бодогч гаргасан эсэхийг хянах;

3.Санхүүгийн тайлангийн мэдээллийг статистик судалгааны зорилгоор

боловсруулах.

Санхүүгийн тайлангийн стандарт маягтыг хэн баталдаг вэ ?

Монгол улсын Сангийн сайдын 2017 оны 361-р тушаалаар санхүүгийн

тайлангийн маягт болон аж ахуйн нэгжийн санхүүгийн тайлан, тодруулгыг бэлтгэх

зааврыг баталсан байдаг.Үүнд:

Хавсралт 1-ээр “Санхүүгийн тайлан, тодруулгыг бэлтгэх заавар”-ыг

Хавсралт 2-оор “Санхүүгийн тайлангийн А маягт”-ыг 2 дугаар,

Хавсралт 3-аар “Санхүүгийн тайлангийн Б маягт”-ыг тус тус баталсан.

Иймээс Санхүүгийн тайланг стандарт маягтын дагуу бэлтгэе.

Бидний жишээнд Даян компанийн нэг сарын үйл ажиллагаанд үндэслэн нягтлан

бодох бүртгэл хөтлөх үе шатны дагуу санхүүгийн тайлан бэлтгэх мэдээллийг

боловсруулсан болохыг анхаарна уу.

Жишээ нь: Даян ХХК-ийн 2019 оны 11,12 сарын зэрэгцүүлсэн Баланс, Орлогын

тайлан дэлгэрэнгүй тайлан, Өмч өөрчлөлтийн тайлан, Мөнгөн гүйлгээний тайланг

тус тус бэлтгэвэл дараах байдалтай байна. Үүнд:

- 43. САНХҮҮГИЙН БАЙДЛЫН ТАЙЛАН

Даян ХХК 2019 оны 12 сарын 31 өдөр

( Аж ахуйн нэгжийн нэр )

/төгрөгөөр/

Мөрийн

дугаар

Үзүүлэлт 2019 оны 11-р сарын 30 2019 оны 12-р сарын 31

1 ХӨРӨНГӨ

1.1 Эргэлтийн хөрөнгө

1.1.1 Мөнгө,түүнтэй адилтгах хөрөнгө 400,000 371,925

1.1.2 Дансны авлага 450,000 150,000

1.1.3 Татвар, НДШ – ийн авлага

1.1.4 Бусад авлага 804,667

1.1.5 Бусад санхүүгийн хөрөнгө

1.1.6 Бараа материал 800,000 610,000

1.1.7 Урьдчилж төлсөн зардал/тооцоо 258,750

1.1.8 Бусад эргэлтийн хөрөнгө

1.1.9

Борлуулах зорилгоор эзэмшиж буй эргэлтийн

бус хөрөнгө (борлуулах бүлэг хөрөнгө)

1.1.10

1.1.11 Эргэлтийн хөрөнгийн дүн 1,650,000 2,195,342

1.2 Эргэлтийн бус хөрөнгө

1.2.1 Үндсэн хөрөнгө 2,560,000

1.2.2 Биет бус хөрөнгө

1.2.3 Биологийн хөрөнгө

1.2.4 Урт хугацаат хөрөнгө оруулалт

1.2.5 Хайгуул ба үнэлгээний хөрөнгө

1.2.6 Хойшлогдсон татварын хөрөнгө

1.2.7

Хөрөнгө оруулалтын зориулалттай үл хөдлөх

хөрөнгө

1.2.8 Бусад эргэлтийн бус хөрөнгө

1.2.9

1.2.10 Эргэлтийн бус хөрөнгийн дүн 2,560,000

1.3 НИЙТ ХӨРӨНГИЙН ДҮН 1,650,000 4,755,342

2 ӨР ТӨЛБӨР БА ЭЗДИЙН ӨМЧ

2.1 Өр төлбөр

2.1.1 Богино хугацаат өр төлбөр

2.1.1.1 Дансны өглөг 650,000 50,000

2.1.1.2 Цалингийн өглөг

2.1.1.3 Татварын өр 28,675

2.1.1.4 НДШ - ийн өглөг 63,250,

2.1.1.5 Богино хугацаат зээл

2.1.1.6 Хүүний өглөг

2.1.1.7 Ногдол ашгийн өглөг

2.1.1.8 Урьдчилж орсон орлого 300,000 200,000

2.1.1.9 Нөөц /өр төлбөр/

2.1.1.10 Бусад богино хугацаат өр төлбөр

2.1.1.11 Борлуулах зорилгоор эзэмшиж буй эргэлтийн

бус хөрөнгө (борлуулах бүлэг хөрөнгө) - нд

хамаарах өр төлбөр

2.1.1.12

2.1.1.13 Богино хугацаат өр төлбөрийн дүн 950,000 341,925

- 44. САНХҮҮГИЙН БАЙДЛЫН ТАЙЛАН (үргэлжлэл)

Мөрийн

дугаар

Үзүүлэлт 2019 оны 11-р сарын 30 2019 оны 12-р сарын 31

2.1.2 Урт хугацаат өр төлбөр

2.1.2.1 Урт хугацаат зээл

2.1.2.2 Нөөц /өр төлбөр/

2.1.2.3 Хойшлогдсон татварын өр

2.1.2.4 Бусад урт хугацаат өр төлбөр

2.1.2.5

2.1.2.6 Урт хугацаат өр төлбөрийн дүн

2.2 Өр төлбөрийн нийт дүн 950,000 341,925

2.3 Эздийн өмч

2.3.1 Өмч: - төрийн

2.3.2 - хувийн

2.3.3 - хувьцаат

2.3.4 Халаасны хувьцаа

2.3.5 Нэмж төлөгдсөн капитал

2.3.6 Хөрөнгийн дахин үнэлгээний нэмэгдэл

2.3.7 Гадаад валютын хөрвүүлэлтийн нөөц

2.3.8 Эздийн өмчийн бусад хэсэг

2.3.9 Хуримтлагдсан ашиг 700,000 1,413,417

2.3.10

2.3.11 Эздийн өмчийн дүн 700,000 1,413,317

2.4 ӨР ТӨЛБӨР БА ЭЗДИЙН ӨМЧИЙН ДҮН 1,650,000 4,755,342

Захирал __________________ (...............................)

.

Ерөнхий нягтлан бодогч __________________ (...............................)

- 45. ОРЛОГЫН ДЭЛГЭРЭНГҮЙ ТАЙЛАН

Даян ХХК 2019 оны 12 сарын 31 өдөр

( Аж ахуйн нэгжийн нэр )

/төгрөгөөр/

Захирал __________________ (...............................)

.

Ерөнхий нягтлан бодогч __________________ (...............................)

Мөрийн

дугаар Үзүүлэлт

2019 оны 11-р сарын 30 2019 оны 12-р сарын 31

1 Борлуулалтын орлого (цэвэр) 2,450,000 2,650,000

2 Борлуулалтын өртөг 870,000 962,000

3 Нийт ашиг ( алдагдал) 1,580,000 1,688,000

4 Түрээсийн орлого 100,000

5 Хүүний орлого 4,667

6 Ногдол ашгийн орлого

7 Эрхийн шимтгэлийн орлого

8 Бусад орлого

9 Борлуулалт, маркетингийн зардал 1,205,500 1,079,250

10 Ерөнхий ба удирдлагын зардал

11 Санхүүгийн зардал

12 Бусад зардал

13 Гадаад валютын ханшийн зөрүүний олз (гарз)

14 Үндсэн хөрөнгө данснаас хассаны олз (гарз)

15 Биет бус хөрөнгө данснаас хассаны олз (гарз)

16

Хөрөнгө оруулалт борлуулснаас үүссэн олз

(гарз)

17 Бусад ашиг ( алдагдал)

18 Татвар төлөхийн өмнөх ашиг ( алдагдал) 374,500 713,417

19 Орлогын татварын зардал

20 Татварын дараах ашиг (алдагдал) 374,500 713,417

21

Зогсоосон үйл ажиллагааны татварын дараах

ашиг (алдагдал)

22 Тайлант үеийн цэвэр ашиг ( алдагдал) 374,500 713,417

23 Бусад дэлгэрэнгүй орлого

Хөрөнгийн дахин үнэлгээний нэмэгдлийн зөрүү

Гадаад валютын хөрвүүлэлтийн зөрүү

Бусад олз (гарз)

24 Орлогын нийт дүн 374,500 713,417

25

Нэгж хувьцаанд ногдох суурь ашиг

(алдагдал)

- 46. ӨМЧИЙН ӨӨРЧЛӨЛТИЙН ТАЙЛАН

Даян ХХК 2019 оны 12 сарын 31 өдөр

( Аж ахуйн нэгжийн нэр ) /төгрөгөөр/

Захирал ______________ (............................)

Ерөнхий нягтлан бодогч ______________ (..........................)

№ ҮЗҮҮЛЭЛТ Өмч Халаасны

хувьцаа

Нэмж

төлөгдсөн

капитал

Хөрөнгийн

дахин

үнэлгээний

нэмэгдэл

Гадаад валютын

хөрвүүлэлтийн

нөөц

Эздийн өмчийн

бусад хэсэг

Хуримтлагдсан

ашиг

Нийт

дүн

1 2019 оны10-рсарын 31-ний

үлдэгдэл

325,500 325,500

2

Нягтлан бодохбүртгэлийн

бодлогын өөрчлөлтийн нөлөө,

алдааны залруулга

3 Залруулсан үлдэгдэл

4 Тайлант үеийн цэвэр ашиг

(алдагдал)

374,500 374,500

5 Бусаддэлгэрэнгүй орлого

6 Өмчидгарсан өөрчлөлт

7 Зарласан ногдолашиг

8 Дахин үнэлгээний нэмэгдлийн

хэрэгжсэн дүн

9 2019 оны11 -р сарын 30 -

ний үлдэгдэл

700,000 700,000

10 Нягтлан бодохбүртгэлийн

бодлогын өөрчлөлтийн нөлөө,

алдааны залруулга

11 Залруулсан үлдэгдэл 700,000 700,000

12 Тайлант үеийн цэвэр ашиг

(алдагдал)

713,417 713417

13 Бусаддэлгэрэнгүй орлого

14 Өмчидгарсан өөрчлөлт

15 Зарласан ногдолашиг

16 Дахин үнэлгээний нэмэгдлийн

хэрэгжсэн дүн

17 2019 оны12 -р сарын 31 -

ний үлдэгдэл

1,413,417 1,413,417

- 47. 47

МӨНГӨН ГҮЙЛГЭЭНИЙ ТАЙЛАН

Даян ХХК 2019 оны 12 сарын 31 өдөр

( Аж ахуйн нэгжийн нэр )

/төгрөгөөр/

Мөрийн

дугаар

ҮЗҮҮЛЭЛТ

2019 оны 11-р сарын

30

2019 оны 12-р сарын 31

1 Үндсэн үйл ажиллагааны мөнгөн гүйлгээ

1.1 Мөнгөнорлогын дүн (+)

Бараа борлуулсан, үйлчилгээ үзүүлсний орлого 2,000,000 2,150,000

Эрхийн шимтгэл, хураамж, төлбөрийн орлого

Даатгалын нөхвөрөөс хүлээн авсан мөнгө

Буцаан авсан албан татвар

Татаас, санхүүжилтийн орлого

Бусад мөнгөн орлого

1.2 Мөнгөнзарлагын дүн (-)

Ажиллагчдад төлсөн 458,075 458,075

Нийгмийн даатгалын байгууллагад төлсөн

Бараа материал худалдан авахад төлсөн 700,000 1,500,000

Ашиглалтын зардалд төлсөн 230,000 200,000

Түлш шатахуун, тээврийн хөлс, сэлбэг хэрэгсэлд төлсөн 350,000 150,000

Хүүний төлбөрт төлсөн

Татварынбайгууллагад төлсөн

Даатгалын төлбөрттөлсөн

Бусад мөнгөн зарлага

1.3 Үндсэн үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн 261,925 -158,075

2 Хөрөнгө оруулалтын үйл ажиллагааны мөнгөн гүйлгээ

2.1 Мөнгөнорлогын дүн (+)

Үндсэн хөрөнгө борлуулсны орлого

Биет бусхөрөнгө борлуулсны орлого

Хөрөнгө оруулалтборлуулсны орлого

Бусад уртхугацаат хөрөнгө борлуулсны орлого

Бусдад олгосон зээл, мөнгөн урьдчилгааны буцаан төлөлт 300,000

Хүлээн авсан хүүний орлого

Хүлээн авсан ногдол ашиг

2.2 Мөнгөнзарлагын дүн (-)

Үндсэн хөрөнгө олж эзэмшихэд төлсөн 2,600,000

Биет бусхөрөнгө олж эзэмшихэд төлсөн

Хөрөнгө оруулалтолжэзэмшихэд төлсөн

Бусад уртхугацаат хөрөнгө олж эзэмшихэд төлсөн

Бусдад олгосон зээл болон урьдчилгаа 270,000

2.3

Хөрөнгө оруулалтын үйл ажиллагааны цэвэр мөнгөн

гүйлгээний дүн

300,000 -2,870,000

3 Санхүүгийн үйл ажиллагааны мөнгөн гүйлгээ

3.1 Мөнгөнорлогын дүн (+)

Зээл авсан, өрийн үнэт цаас гаргаснаас хүлээн авсан 3,000,000

Хувьцааболон өмчийн бусад үнэт цаас гаргаснаас хүлээн авсан

Төрөл бүрийн хандив

3.2 Мөнгөнзарлагын дүн (-)

Зээл, өрийн үнэт цаасны төлбөрт төлсөн мөнгө 500,000

Санхүүгийн түрээсийн өглөгт төлсөн

Хувьцаабуцаан худалдаж авахад төлсөн

Төлсөн ногдол ашиг

3.3 Санхүүгийн үйл ажиллагааны цэвэр мөнгөн гүйлгээний дүн -500,000 3,000,000

4 Валютын ханшийн зөрүү

5 Бүх цэвэр мөнгөн гүйлгээ 61,925 -28,075

6 Мөнгө, түүнтэй адилтгах хөрөнгийн эхний үлдэгдэл 338,075 400,000

7 Мөнгө, түүнтэй адилтгах хөрөнгийн эцсийн үлдэгдэл 400,000 371,925

Захирал __________________ (.............................)

Ерөнхий нягтлан бодогч ___________________ (.............................)