PERKEMBANGAN PAJAK

•Download as PPT, PDF•

1 like•4,242 views

Dokumen tersebut merangkum sejarah perkembangan perpajakan di Indonesia sejak zaman kerajaan hingga reformasi perpajakan pada tahun 2000-an. Secara garis besar, dokumen menjelaskan jenis pajak dan produk hukum perpajakan yang berlaku pada masing-masing masa penjajahan Belanda, Jepang, masa kemerdekaan, serta empat kali reformasi perpajakan besar pada tahun 1983, 1994, 1997, dan 2000

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (14)

Similar to PERKEMBANGAN PAJAK

Similar to PERKEMBANGAN PAJAK (20)

More from natal kristiono

Recently uploaded

Recently uploaded (20)

PERKEMBANGAN PAJAK

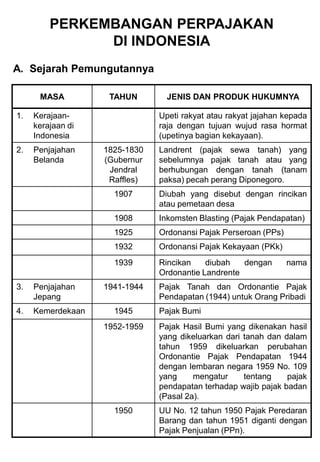

- 1. PERKEMBANGAN PERPAJAKAN DI INDONESIA MASA TAHUN JENIS DAN PRODUK HUKUMNYA 1. Kerajaan- kerajaan di Indonesia Upeti rakyat atau rakyat jajahan kepada raja dengan tujuan wujud rasa hormat (upetinya bagian kekayaan). 2. Penjajahan Belanda 1825-1830 (Gubernur Jendral Raffles) Landrent (pajak sewa tanah) yang sebelumnya pajak tanah atau yang berhubungan dengan tanah (tanam paksa) pecah perang Diponegoro. 1907 Diubah yang disebut dengan rincikan atau pemetaan desa 1908 Inkomsten Blasting (Pajak Pendapatan) 1925 Ordonansi Pajak Perseroan (PPs) 1932 Ordonansi Pajak Kekayaan (PKk) 1939 Rincikan diubah dengan nama Ordonantie Landrente 3. Penjajahan Jepang 1941-1944 Pajak Tanah dan Ordonantie Pajak Pendapatan (1944) untuk Orang Pribadi 4. Kemerdekaan 1945 Pajak Bumi 1952-1959 Pajak Hasil Bumi yang dikenakan hasil yang dikeluarkan dari tanah dan dalam tahun 1959 dikeluarkan perubahan Ordonantie Pajak Pendapatan 1944 dengan lembaran negara 1959 No. 109 yang mengatur tentang pajak pendapatan terhadap wajib pajak badan (Pasal 2a). 1950 UU No. 12 tahun 1950 Pajak Peredaran Barang dan tahun 1951 diganti dengan Pajak Penjualan (PPn). A. Sejarah Pemungutannya

- 2. 1959-1961 Pajak hasil bumi dan nilai tanah (UU No. 11 Prp 1959 disahkan menjadi UU No. 1 tahun 1961) mengatur tanah adat saja (yaitu tanah yang dimiliki orang Indonesia asli) 1960 UU No. 5 tahun 1960 materi hukum atas tanah berlaku atas semua tanah di Indonesia. 1964 Ordonantie Pajak Kekayaan diubah dengan UU No. 24 tahun 1964 yang mengacu subyek pajak daripada kekayaan adalah pada prinsipnya orang pribadi bukan badan. Tetapi menurut Pasal 3 Ordonantie PKk dimungkinkan Perseroan dan Perkongsian dikenakan PKk untuk menggantikan kedudukan Perseronya yang tidak dikenal. 1965 SK Menteri Iuran Negara No. PM PPV 1-1-3 tanggal 29 November 1965 diubah menjadi IPEDA (latar belakangnya pemberian Otonomi Daerah) 1968 UU No. 8 tahun 1968 perubahan ordonantie pajak perseroan tahun 1925. 1970 UU No. 10 tahun 1970 tentang Pajak atas bunga, deviden dan royalty.

- 3. REFORMASI DAN PEMBAHARUAN UNDANG-UNDANG PAJAK A. Tax Reform I Tahun 1983 Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan 1980 harga minyak bumi mengalami anjlok dan Indonesia struktur keuangannya mengandalkan sektor minyak. Tujuannya kemandirian keuangan negara dan menyederhanak an jenis pajak, kewajiban pajak dan peran serta masyarakat - UU No. 6 tahun 1983 tentang KUTAP - UU No. 7 tahun 1983 tentang PPh - UU No. 8 tahun 1983 tentang PPN dan PPn BM - UU No. 12 tahun 1985 tentang PBB - UU No. 13 tahun 1985 tentang Bea Materai a. Penyederhanaan jumlah dan jenis pajak. b. Penyederhanaan tarif pajak untuk memudahkan WP, menghitung pajaknya. Misalnya dalam pajak pendapatan dan perseroan ada 58 jenis tarif menjadi 3 tarif. c. Menghilangkan insentif pajak. Misalnya bagi penabung dalam tabanas, taska dan deposito berjangka. d. Self assesement system (kepercayaan kepada WP). e. Fungsi mengatur dihapus.

- 4. B. Tax Reform II Tahun 1994 Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan - Manfaat yang diperoleh dari pembaharuan I tahun 1983 yaitu masuknya uang ke negara meningkat. - Self assesement system kurang berhasil - Lemah law enforcement Tujuan : - Pajak alat utama memperoleh pendapatan negara (fungsi budgeter) - Mendorong kegiatan ekonomi (fungsi mengatur) - UU No. 9 tahun 1994 tentang perubahan UU No. 6 Tahun 1983 tentang KUTAP. - UU No. 10 tahun 1994 tentang perubahan UU No. 7 Tahun 1983 tentang PPh yang sebelumnya telah diubah dengan UU No. 7 tahun 1991. - UU No. 11 tahun 1994 tentang perubahan UU No. 8 Tahun 1983 tentang PPN dan PPn BM. - UU No. 12 tahun 1994 tentang perubahan UU No. 12 Tahun 1985 tentang PBB. a. Menyangkut Hukum Pajak Formal - Kewajiban WP diperluas sehingga meliputi kewajiban penghasilan mendaftarkan usahanya (PKP) - Jangka waktu daluarsa semula 5 tahun menjadi 10 tahun - Sebelum tebrentuk BPP, maka MPP bertindak sebagai BPP namun keputusannya bukan keputusan tata usaha negara. - Sanksi pidana diperberat (Pasal 38, dan 39) UU No. 9 tahun 1994 - Cakupan sanksi pidana diperluas sampai kepada pihak ketiga yang tidak memenuhi kewajiban untuk memberikan keterangan.

- 5. Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan b. Menyangkut PPh - Subyek pajak BUT dipisahkan dari subyek pajak badan - Obyek pajak lebih rinci, jelas dan tegas untuk kepentingan hukum dan keadilan dalam pengenaan pajak. - Perluasan biaya yang diperbolehkan (biaya penelitian dan pengembangan perusahaan), biaya pelatihan magang, dan beasiswa, biaya pengelolaan limbah. - Fasilitas perpajakan kepada WP yang menanamkan di bidang tertentu dan daerah tertentu. - Kompensasi 5 tahun diubah menjadi paling lama 10 tahun. - WP memilih untuk penyusutan atas harta berwujud bukan bangunan. - Lapisan tarif pajak berubah tetapi masih tarif progresif. - Perluasan sistem pemotongan dan pemungutan untuk meningkatkan kepatuhan WP (pemanfaatan data pajak)

- 6. Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan c. Menyangkut PPN dan PPn BM - Obyek pajak diperluas semula hanya penyerahan barang berwujud ditambah dengan pemanfaatan barang tidak berwujud. - Penyerahan aktiva yang semula tidak diperjual belikan yang masih tersisa pada saat pembubaran, sepanjang PPN atas perolehannya dapat dikreditkan menjadi objek pajak. d. Menyangkut PBB - Adanya NJOPTKP (Nilai Jual Objek Pajak Tidak Kena Pajak) - Objek pajaknya bumi dan bangunan - Tindak pidana di bidang PBB

- 7. C. Tax Reform III Tahun 1997 Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan - Kebutuhan peradilan pajak yang komprehensif atas sengketa pajak dengan proses sederhana, cepat dan biaya murah. - Kepastian hukum dan penyederhana an UU Pajak Daerah - Kebutuhan UU penagihan pajak - Kebutuhan UU Penerimaan Negara Bukan Pajak (PNBP) - Pungutan Pajak atas BPHTB - UU No. 17 tahun 1997 tentang Badan Penyelesaian Sengketa Pajak (BPSP) - UU No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah - UU No. 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa - UU No. 20 tahun 1997 tentang PNBP - UU No. 21tahun 1997 tentang BPHTB a. Semula MPP menjadi wewenang BPSP. b. Putusan BPSP sifatnya final (tidak lagi ke PTUN) c. Penyederhanaan retribusi daerah menjadi 3 golongan (retribusi jasa umum, jasa usaha, jasa perizinan). d. Perluasan penanggung pajak WP badan. e. Adanya penagihan seketika. f. Diatur pengelompokan PNBP dan tarifnya melalui UU dan PP dan diatur pengelolaannya. g. BPHTB menganut self assesement dan PBB tetap masih official assesement. h. Ancaman hukuman kepada WP, pejabat umum. i. Mengatur pembagian hasil BPHTB untuk pemerintah pusat dan pemerintah daerah.

- 8. D. Tax Reform IV Tahun 2000 Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan - Mengacu kemandirian dalam pembiayaan negara. - Meningkatkan keadilan pengenaan pajak dan memberikan kemudahan kepada WP. - Meningkatkan investasi melalui PMA dan PMDN. - Penyederhanaan atas hak-hak WP. - Meningkatnya tunggakan pajak. - Pemerataan kesejahteraan melalui APBD dan dana perimbangan keuangan yang berasal dari APBN - UU No. 16 tahun 2000 tentang Perubahan Kedua UU No. 6 tahun 1983 tentang KUTAP - UU No. 17 tahun 2000 tentang Perubahan Ketiga UU No. 7 tahun 1983 tentang PPh - UU No. 18 tahun 2000 tentang Perubahan Kedua UU No. 8 tahun 1983 tentang PPN dan PPn BM - UU No. 19 tahun 2000 tentang Perubahan UU No. 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa - UU No. 20 tahun 2000 tentang Perubahan UU No. 21 tahun 1997 tentang BPHTB - UU No. 34 tahun 2000 tentang Perubahan UU No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah a. Menyangkut KUTAP - Memperjelas pengertian pengusaha, PKP, NPWP, SKP, SK Pengembalian Pendahuluan Kelebihan Pajak. - Pemberian wewenang kepada Dirjen Pajak untuk menetapkan pendaftaran WP, (penetapan jabatan menerbitkan NPWP, NPPKP). - Penerbitan surat tegoran SPT tidak disampaikan. - Kenaikan sanksi administrasi tidak menyampaikan atau lewat waktu atas SPT : SPT masa : 25 rb – 50 rb, SPT tahunan : 50 rb – 100 rb - Kenaikan sanksi lebih jelas atas pembayaran dengan penyetoran lewat jatuh tempo. - Ketentuan baru mengenai SKPPKP (Pasal 17c) - Rumusan tindak pidana dan sanksi pidana dipertegas (Pasal 38 s/d 41A) b. Menyangkut PPh - Perluasan subyek/obyek dan penyederhanaan/pembebasan pajak. - Perubahan struktur tarif. - Kemudahan kepada WP dengan self assesement. - Pemberian insentif kepada WP yang investasi langsung di Indonesia.

- 9. Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan c. Menyangkut PPN dan PPn BM - Mempertegas obyek yang tidak dikenakan pajak (kebutuhan pokok, yang sudah dikenakan pajak daerah, hasil tambang/pengeboran yang diambil langsung dari sumbernya, alat tukar barang-barang untuk ekonomi sosial dan budaya. - Kenaikan tarif PPn - Pengkreditan PM PPN bila belum berproduksi. - Penyederhanaan retribusi. - Pengkreditan PM PPN bisa 3 bulan setelah berakhirnya masa pajak. d. Menyangkut Penagihan dengan Surat Paksa - Mempertegas jangka waktu penagihan aktif. - Mempertegas tentang penanggung pajak (komisaris, pemegang saham, pemilik modal) - Menaikan nilai usaha peralatan yang dikecualikan dari sita. - Memperbanyak jenis barang yang dikecualikan dari lelang. - Mempertegas besarnya biaya penagihan. - Mempertegas bahwa pengajuan keberatan dan banding tidak menunda pembayaran dan pelaksanaan penagihan.

- 10. Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan - Mempermudah pelaksanaan lelang - Memperjelas hak penanggung jawab. - Mempertegas sanksi pidana. e. Menyangkut BPHTB - Cakupan obyek pajak diperluas. - Meningkatkan pelayanan kepada masyarakat dan WP. - Memberikan kemudahan dan perlindungan hukum. f. Menyangkut Pajak Daerah dan Retribusi Daerah meliputi Pajak Provinsi semula 3 jenis menjadi 4 jenis : - Pajak Kendaraan Bermotor dan Kendaraan di atas air - Bea balik nama - Pajak bahan bakar kendaraan bermotor - Pajak pengambilan dan pemanfaatan air bersih bawah tanah dan air permukaan Pajak Kabupaten/Kota semula 6 jenis menjadi 7 jenis : - Pajak Hotel - Pajak Restoran - Pajak Hiburan - Pajak Reklame - Pajak Penerangan Jalan - Pajak Pengambilan Bahan Galian Golongan C - Pajak Parkir

- 11. E. Tax Reform V Tahun 2007 Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan - Meningkatkan efisiensi pemungutan pajak dalam mendukung penerimaan negara. - Meningkatkan pelayanan kepastian hukum dan keadilan, daya saing penanaman modal, mendukung pengembangan UKM - Penyesuaian perkembangan sosial ekonomi masyarakat, teknologi informasi, keseimbangan hak dan kewajiban, penerapan self assesement system secara akuntabel/ konsisten. - Meningkatkan profesionalisme aparatur perpajakan, keterbukaan administrasi perpajakan dan kepatuhan sukarela WP - UU No. 28 tahun 2007 tentang Perubahan Ketiga UU No. 6 tahun 1983 tentang KUTAP - UU No. 36 tahun 2009 tentang Perubahan Keempat UU No. 7 tahun 1983 tentang PPH - UU No. 42 tahun 2008 tentang Perubahan Ketiga UU No. 8 tahun 1983 tentang PPN dan PPn BM a. Menyangkut KUTAP, meliputi antara lain : - Memperjelas pelaksanaan ketentuan perpajakan dan melengkapi ketentuan hukum pajak formal sebelumnya. - Mempertegas kewajiban pajak subyektif yang menuju penerapan self assesement system. - Menerapkan system elektronik dan meminimalisir kontak pribadi. - Kenaikan sanksi berkaitan terlambat/tidak menyampaikan SPT : SPT tahunan OP : Rp. 100 rb, SPT Badan : Rp. 1 juta, SPT Masa PPN : Rp. 500 rb, SPT Masa Lainnya : Rp. 100 rb - Perubahan jangka waktu pembetulan SPT rugi atau lebih bayar paling lama 2 tahun. - Pembayaran pajak yang telah ditentukan Menteri Keuangan sah setelah disahkan oleh pejabat ditempat bayar. - Sanksi pidana bagi pengusaha yang tidak dikukuhkan sebagai PKP bila menerbitkan faktur pajak. - Kode etik pegawai Direktorat Jenderal Pajak. - Pengaturan lebih rinci tentang sanksi bagi petugas pajak. - Pengaturan wewenang Dirjen Pajak untuk melakukan pemeriksaan bukti permulaan atas data dan informasi pajak.

- 12. Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan a. Menyangkut PPH, meliputi antara lain : - Menaikan besarnya PTKP. - WP OP omzet 4,8 milyar dapat menggunakan norma penghitungan. - Surplus Bank Indonesia menjadi obyek PPh. - Memperluas pengertian BUT (meliputi gudang, komputer, agen elektronik atau peralatan otomatis yang dimiliki, disewa atau yang digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet. - Perluasan objek PPH pasal 4 ayat (2). - Tarif pemotongan PPH Pasal 21 bagi WP OP yang tidak ber NPWP lebih besar 20% dari tarif yang ber NPWP. - Memperluas obyek PPH pasal 26 meliputi pembebasan utang. - WP yang dikenakan PPH Pasal 22 dan 23 tetapi tidak ber NPWP diberikan pajak lebih tinggi 100%. - Pemberian pengurangan tarif PPH untuk WP Badan Dalam Negeri yang omzetnya s/d Rp. 30 milyar menjadi 50% dari tarif semula.

- 13. Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan - Perluasan biaya yang bisa dikurangkan yaitu mengenai sumbangan dan beasiswa dan diatur oleh Menteri Keuangan. - Memperluas Pasal 26 (2) yang semula hanya mengatur penghasilan dari penjualan harta menjadi penghasilan dari penjualan atau pengalihan harta. - Membedakan tarif PPH Pasal 23 untuk : Deviden, bunga, royalti, hadiah, penghargaan, bonus dan sejenisnya dikenakan 15%. Sewa, penghasilan dari penggunaan harta, imbalan jasa teknik/manajemen/ konstruksi/konsultan dan jasa lainnya 2%. - Kekurangan pajak terutang harus dilunasi sebelum SPT disampaikan. - Tarif PPH WP OP disederhanakan dan WP Badan menjadi tarif tunggal 28%.

- 14. Latar Belakang dan Tujuan Produk Hukum Pokok-pokok Perubahan a. Menyangkut PPN, meliputi antara lain : - Obyek Ekspor JKP dan BKP tidak berwujud tarif 0% - Non Obyek : Kepastian hukum tentang obyek-obyek tertentu yang dikenakan Pajak Daerah Kebutuhan pokok dasar Jasa keuangan (termasuk jasa syariah) - Tarif PPn BM naik dari 75% menjadi maksimal 200% - Pengkreditan PM PPN ditegaskan PKP yang belum berproduksi dapat mengkreditkan PPN barang modal dalam jangka waktu 3 tahun. - Kenaikan prosedur dalam pemusatan PPN cukup dengan melakukan pemberitahuan tertulis kepada Dirjen Pajak. - Saat pembuatan Faktur Pajak, yaitu pada saat pembayaran dan atau penyerahan dan WP tidak perlu membuat invoice lagi yang berbeda dengan Faktur Pajak. - Saat penyetoran dan pelaporan PPN paling lama akhir bulan berikutnya. - Pemberian prestasi turis asing. - Ditetapkan 15 Oktober 2009 diberlakukan mulai 1 April 2010.