Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (17)

Similar to OPTIMASI AKTIVA TETAP

Similar to OPTIMASI AKTIVA TETAP (19)

More from Deby Andriana

More from Deby Andriana (13)

Recently uploaded

Recently uploaded (20)

OPTIMASI AKTIVA TETAP

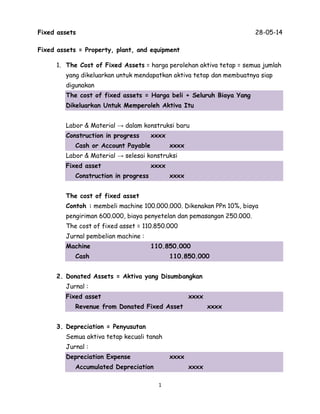

- 1. Fixed assets 28-05-14 1 Fixed assets = Property, plant, and equipment 1. The Cost of Fixed Assets = harga perolehan aktiva tetap = semua jumlah yang dikeluarkan untuk mendapatkan aktiva tetap dan membuatnya siap digunakan The cost of fixed assets = Harga beli + Seluruh Biaya Yang Dikeluarkan Untuk Memperoleh Aktiva Itu Labor & Material → dalam konstruksi baru Construction in progress xxxx Cash or Account Payable xxxx Labor & Material → selesai konstruksi Fixed asset xxxx Construction in progress xxxx The cost of fixed asset Contoh : membeli machine 100.000.000. Dikenakan PPn 10%, biaya pengiriman 600.000, biaya penyetelan dan pemasangan 250.000. The cost of fixed asset = 110.850.000 Jurnal pembelian machine : Machine 110.850.000 Cash 110.850.000 2. Donated Assets = Aktiva yang Disumbangkan Jurnal : Fixed asset xxxx Revenue from Donated Fixed Asset xxxx 3. Depreciation = Penyusutan Semua aktiva tetap kecuali tanah Jurnal : Depreciation Expense xxxx Accumulated Depreciation xxxx

- 2. Fixed assets 28-05-14 2 4 Metode Penyusutan 1. Straight-line Method = Metode Garis Lurus Menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap Cost – Estimated residual value Estimated life Atau ( Cost – Estimated residual value) x 100% Estimated life Apabila fixed asset digunakan tidak setahun penuh : Cost – Estimated residual value x month Estimated life 12 2. Units-of-Production Method = Metode Unit Produksi Jika tingkat pemanfaatan aktiva berbeda dari tahun ke tahun Cost – Estimated residual value Estimated hours 3. Declining-Balance Method = Metode Saldo Menurun Beban Penyusutan Periodik yang terus menurun sepanjang estimasi umur manfaat aktiva. Note : Rate nya terlebih dahulu digandakan, misal estimated life 5 tahun, rate pada straight line adalah 100 % : 5 = 20 %. Pada declining-balance rate nya digandakan 20 % x 2 Rate on straight line = 100 % : estimated life Rate on declining-balance = (100 % : estimated life) x 2 Book Value = Nilai Buku = Cost – Accumulated Depreciation

- 3. Fixed assets 28-05-14 3 DIK : Estimated life = 5 tahun, cost = 24.000, estimated residual value = 2.000 Note : Tahun ke 5 tidak dikali 40% karena book valuenya sudah diisi dengan estimated residual =2.000. Apabila fixed asset digunakan tidak setahun penuh : Book value at beginning year x rate x month 12 Contoh : apabila 9 bulan, Penyusutan tahun fiscal pertama = 24.000 x 40% x 9 = 7.200 12 Penyusutan tahun fiscal kedua = (24.000 – 7.200) x 40% = 6.700 4. Sum of The Years Digits Depreciation = Metode jumlah angka tahun Beban penyusutan ditentukan dengan mengalikan harga perolehan aktiva tetap (cost) dikurangi estimasi nilai sisa (estimated residual value) dengan angaka pecahan tertentu yang terus-menerus menurun dari tahun ke tahun. YEAR COST ACCUM. DEPR. AT BEGINNING OF YEAR BOOK VALUE AT BEGINNING OF YEAR RATE DEPRECIATION FOR YEAR BOOK VALUE AT END OF YEAR 1 2 3 4 5 24.000 24.000 24.000 24.000 24.000 9.600,00 15.360,00 18.816,00 20.889,60 24.000,00 14.400,00 8.640,00 5.184,00 3.110,40 X X X X 40% 40% 40% 40% 9.600,00 5.760,00 3.456,00 2.073,60 1.110,40 14.400,00 8.640,00 5.184,00 3.110,40 2.000,00

- 4. Fixed assets 28-05-14 4 Denominator (penyebut) pecahan = jumlah angka yang menunjukkan umur aktiva (estimated life) . Contoh : estimate life = 5 tahun. Denominator = 5 +4+3+2+1 = 15 Pembilang pecahan = jumlah sisa umur aktiva pada awal setiap tahun perhitungan penyusutan Contoh : estimated life = 5 tahun Pembilang tahun-1 = 5 Pembilang tahun-2 = 4 Pembilang tahun-3 = 3 Dst. Contoh Sum of The Years Digits Depreciation : Dik : cost = 24.000 , estimated residual value = 2.000, estimated useful life = 5 tahun YEAR COST LESS RESIDUAL VALUE RATE DEPRECIATION FOR YEAR ACCUM. DEPR. AT END OF YEAR BOOK VALUE AT END OF YEAR 1 2 3 4 5 22.000 22.000 22.000 22.000 22.000 5/15 4/15 3/15 2/15 1/15 7.333,33 5.866,67 4.400,00 2.933,33 1.466,67 7.333,33 13.200,00 17.600,00 20.533,33 22.000,00 16.666,67 10.800,00 6.400,00 3.466,67 2.000,00 Apabila fixed asset digunakan tidak setahun penuh : Cost – Residual Value x Rate x Month 12 Contoh : apabila 9 bulan Penyusutan tahun ke-1 = 24.000-2.000 x 5/15 x 9/12 = 5.500 Penyusutan tahun ke-2 = (22.000 x 5/15 x 3/12) + (22.000 x 4/15 x 9/12 ) = 6.233,33