Transaksi bisnis , jurnal dan laporan keuangan.pdf

•

0 likes•4,711 views

Dokumen tersebut membahas tentang akuntansi perusahaan termasuk persamaan akuntansi, transaksi bisnis, laporan keuangan, penjurnalan dan buku besar. Secara ringkas, dokumen tersebut menjelaskan konsep dasar akuntansi perusahaan seperti aktiva, kewajiban, ekuitas, jurnal umum, dan laporan keuangan seperti laporan laba rugi dan neraca.

Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (19)

Similar to Transaksi bisnis , jurnal dan laporan keuangan.pdf

Similar to Transaksi bisnis , jurnal dan laporan keuangan.pdf (20)

More from Deby Andriana

More from Deby Andriana (13)

Recently uploaded

Recently uploaded (20)

Transaksi bisnis , jurnal dan laporan keuangan.pdf

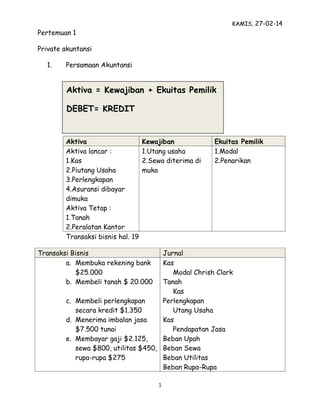

- 1. KAMIS, 27-02-14 Pertemuan 1 1 Private akuntansi 1. Persamaan Akuntansi Aktiva Kewajiban Ekuitas Pemilik Aktiva lancar : 1.Kas 2.Piutang Usaha 3.Perlengkapan 4.Asuransi dibayar dimuka Aktiva Tetap : 1.Tanah 2.Peralatan Kantor 1.Utang usaha 2.Sewa diterima di muka 1.Modal 2.Penarikan Transaksi bisnis hal. 19 Transaksi Bisnis Jurnal a. Membuka rekening bank $25.000 b. Membeli tanah $ 20.000 c. Membeli perlengkapan secara kredit $1.350 d. Menerima imbalan jasa $7.500 tunai e. Membayar gaji $2.125, sewa $800, utilitas $450, rupa-rupa $275 Kas Modal Chrish Clark Tanah Kas Perlengkapan Utang Usaha Kas Pendapatan Jasa Beban Upah Beban Sewa Beban Utilitas Beban Rupa-Rupa Aktiva = Kewajiban + Ekuitas Pemilik DEBET= KREDIT

- 2. KAMIS, 27-02-14 Pertemuan 1 2 f. Membayar utang $950 g. Perlengkapan yg tersisa $550. Selisih (1.350-550) = 800 adalah yg terpakai dan disebut beban perlengkapan h. Penarikan $2000 Kas Utang Usaha Kas Beban Perlengkapan Perlengkapan Penarikan Chris Clark Kas 2. Laporan Keuangan : Laporan Laba Rugi NetSolutions Laporan Laba Rugi Untuk Bulan yg Berakhir 30 November 2005 Pendapatan jasa 7500 Beban Operasi : Beban Upah 2125 Beban Sewa 800 Beban Perlengkapan 800 Beban utilitas 450 Beban Rupa-Rupa 275 Total beban operasi 4450 Laba Bersih 3050

- 3. KAMIS, 27-02-14 Pertemuan 1 3 Laporan Ekuitas Pemilik NetSolutions Laporan Ekuitas Pemilik Untuk Bulan yg Berakhir 30 November 2005 Modal Chrish Clark, 1 Nov 05 0 Investasi pada 1 Nov 05 25000 Laba Bersih bulan November 3050 28050 Dikurangi penarikan 2000 Kenaikan Ekuitas Pemilik 260500 Modal Chrish Clark,30 Nov 05 260500 Neraca NetSolutions Neraca 30 November 2005 Aktiva Kewajiban Kas Utang usaha Perlengkapan Ekuitas Pemilik Tanah Modal, Chris Clark Total Kewajiban Total Aktiva & Ekuitas Pemilik Laporan Arus Kas NetSolution Laporan Arus Kas Untuk Bulan yg Berakhir 30 November 2005 Arus kas dari aktifitas operasi: Kas yg diterima dari pelanggan 7500 Dikurangi pembayaran kas untuk beban Dan pembayaran kepada kreditor 4600 Arus kas dari aktifitas operasi 2900 Arus kas dari aktifitas investasi:

- 4. KAMIS, 27-02-14 Pertemuan 1 4 Pembayaran kas untuk akuisisi tanah Arus kas dari aktifitas pendanaan: (20000) Kas yg diterima sebagai investasi pemilik Dikurangi penarikas kas oleh pemilik 25000 Arus kas bersih dari aktifitas pendanaan 2000 23000 Arus kas bersih dan saldo kas pada tgl 30 November 2005 5900 3. Penjurnalan & Buku Besar Saldo Normal Akun Kenaikan (Saldo Normal) Penurunan Akun Neraca: Aktiva Kewajiban Ekuitas Pemilik: Modal Penarikan Akun Laporan Laba Rugi : Pendapatan Beban Debit Kredit Kredit Debit Kredit Debit Kredit Debit Debit Kredit Debit Kredit Jurnal hal 65 Jurnal ,buku besar hal 72, neraca saldo hal 96 a. Membayar premi asuransi $2.400 b. Membayar sewa $800 Asuransi Dibayar di Muka Kas Beban Sewa Kas

- 5. KAMIS, 27-02-14 Pertemuan 1 5 c. Menyewakan tanah dan menerima $360 d. Membeli peralatan kantor secara kredit $1800 e. Membayar $180 untuki iklan surat kabar f. Membayar utang usaha $400 g. Membayar upah $950 h. Menerima pendapatan jasa $3.100 i. Pendapatan jasa secara kredit $1.750 j. Membayar utang $900 k. Menerima pembayaran utang $650 l. Membeli perlengkapan $1.450 m. Membayar gaji $1.200 n. Membayar rekening telepon $310 o. Membayar rekening listrik $225 p. Memperoleh pendapatan jasa $.2870 q. Pendapatan jasa secara kredit $1.120 r. Penarikan $2.000 Kas Sewa diterima di muka Peralatan Kantor Utang Usaha Beban Rupa-rupa Kas Utang Usaha Kas Beban Upah Kas Kas Pendapatan Jasa Piutang Usaha Pendapatan Jasa Utang Usaha Kas Kas Piutang Usaha Perlengkapan Kas Beban Upah Kas Beban utilitas Kas Beban utilitas Kas Kas Pendapatan Jasa Piutang Usaha Pendapatan Jasa Penarikan Chrish Clark Kas