Downloaded 383 times

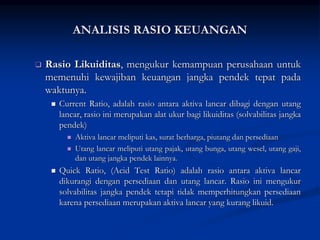

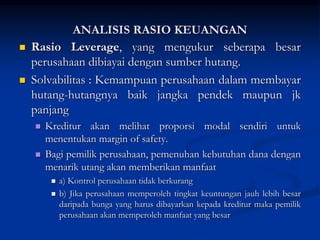

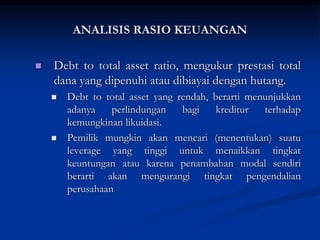

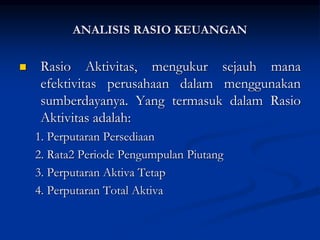

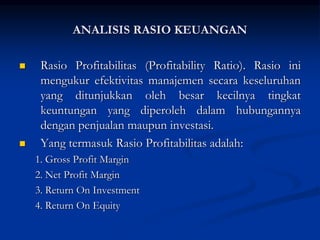

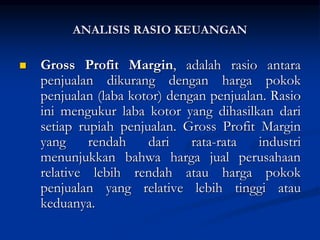

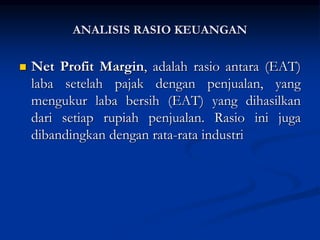

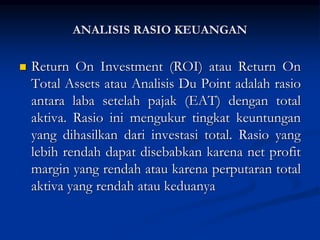

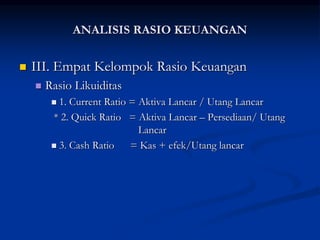

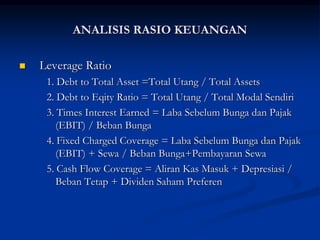

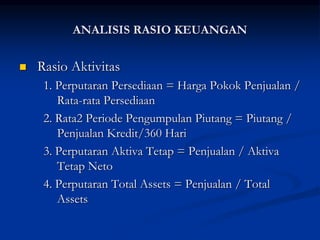

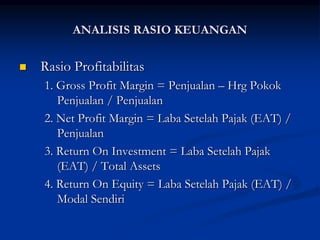

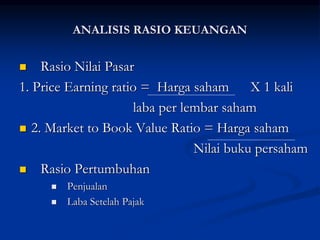

Dokumen tersebut membahas tentang analisis keuangan perusahaan yang mencakup empat kelompok rasio keuangan yaitu rasio likuiditas, leverage, aktivitas, dan profitabilitas. Rasio-rasio tersebut digunakan untuk menilai kinerja keuangan perusahaan dalam memenuhi kewajiban jangka pendek, tingkat utang, efisiensi penggunaan sumber daya, dan tingkat keuntungan.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)