1. NILAI MASA YANG AKAN DATANG

( FUTURE VALUE )

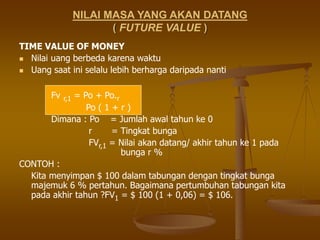

TIME VALUE OF MONEY

Nilai uang berbeda karena waktu

Uang saat ini selalu lebih berharga daripada nanti

Fv r,1 = Po + Po.r

Po ( 1 + r )

Dimana : Po = Jumlah awal tahun ke 0

r = Tingkat bunga

FVr,1 = Nilai akan datang/ akhir tahun ke 1 pada

bunga r %

CONTOH :

Kita menyimpan $ 100 dalam tabungan dengan tingkat bunga

majemuk 6 % pertahun. Bagaimana pertumbuhan tabungan kita

pada akhir tahun ?FV1 = $ 100 (1 + 0,06) = $ 106.

2. BUNGA MAJEMUK ( COMPOUND INTEREST )

Jumlah awal Bunga FV r n

Po Po. r Po + Po. R

Po ( 1 + r )

Po ( 1 + r ) r { Po ( 1 + r ) } { Po ( 1+r ) } + r { Po ( 1+r ) }

Po + Por + Por + Po r 2

Po ( 1 + r ) 2

Po ( 1 + r ) 2 r { Po ( 1 + r )2 } Po ( 1 + r ) 2 + r {Po ( 1 + r )2 }

Po+2P0r+Por2+ (Por+2Por2+Por3)

Po + 3Por + 3 Por 2 + Por 3

Po ( 1 + 3 r + 3 r 2 + r 3 )

Po ( 1 + r ) 3

FUTURE VALUE = PERSAMAAN DASAR BUNGA MAJEMUK

FV r, n = Po ( 1 + r ) n Cara lain menggunakan tabel FVIF

3. CONTOH :

Jika kita menempatkan $ 1.000 dalam tabungan dengan tingkat suku bunga

majemuk 5 % pertahun, berapa jumlah tabungan kita dalam 10 tahun ?

FV =PV ( 1 + r ) 10 Nilai tabel FVIF 5 %, 10 th = 1,62889

FV 10 = $ 1.000 ( 1 + 0,05 ) 10

= $ 1.000 ( 1,62889 )

= $ 1.628,89

FAKTOR BUNGA FV SEBAGAI FUNGSI SUKU BUNGA

FVIF r, n

1

2

3

2 4 6

15 %

10 %

5 %

0 %

periode

4 %

4. NILAI SEKARANG

( PRESENT VALUE )

Menunjukkan berapa nilai uang pada saat ini untuk nilai

tertentu di masa yang akan datang

Kebalikan dari Compounding/ compound interest

Prinsip dasar investasi

FV r, n 1

PV = Po = PV = Po = FV r, n [ ]

( 1 + r ) n (1 + r ) n

1

= ( 1 + r ) – n = PVIF r, n Discount factor

( 1 + r ) n

PV = Po =FV r, n [ PVIF r, n]

5. CONTOH SOAL :

Berapa nilai sekarang dari $ 500 yang diterima 10 tahun kemudian

jika tingkat diskontonya 6 % ?

1 1

PV = $ 500[ ] = $ 500[ ] = $ 500 (0,558) =$ 279

1 + 0,06 ) 10 1,791

FAKTOR BUNGA PV SEBAGAI FUNGSI SUKU BUNGA

PVIF r, n

Periode

5 %

0 %

10 %

15 %

2 4 6

0,25

0,50

0,75

6. FUTURE VALUE & PRESENT VALUE

Po (=PV) FV

r= 10 % & n = 5 tahun

Rp.1.000.000 Rp.1.610.500

(Rp.1.000.000X FVIF 10%,5th )

Rp.999.959,45 ( = Rp.1.610.500X PVIF 10%, 5 th )

Dibulatkan Rp. 1.000.000

Catatan :

FVIF 10%, 5th = 1,6105

PVIF 10%, 5th = 0,6209

7.

8.

9. TIME VALUE OF MONEY CONCEPT

(Nilai Waktu Dari Uang)

Prinsip dasar penilaian investasi modal adalah

pertimbangan nilai waktu dari uang.

Dalam suatu proyek, arus kas terjadi pada titik waktu

yang berbeda.

Untuk evaluasi arus kas semacam itu, prinsip nilai waktu

harus diadopsi.

Membantu menghitung nilai sekarang dari arus kas keluar

dan arus kas masuk dengan metode diskonto.

Nilai sekarang bersih dari arus kas tersebut akan

dipertimbangkan apakah akan menerima atau menolak

proposal investasi modal.

Prinsip penting adalah bahwa nilai uang yang diterima

hari ini berbeda dari nilai uang yang diterima setelah

suatu saat nanti.

Nilai uang tergantung waktu

10. Prinsip dalam Nilai Waktu Uang

Prinsip nilai waktu uang didasarkan pada empat alasan

berikut:

Inflasi - daya beli barang dan jasa akan menurun selama

periode inflasi.

Risiko - jumlah piutang di masa depan dilampirkan dengan

risiko dan ketidakpastian dan jumlah piutang besok kurang

pasti.

Preferensi konsumsi - individu memiliki preferensi kuat untuk

konsumsi langsung daripada yang tertunda.

Peluang investasi - jumlah yang diinvestasikan kembali akan

menghasilkan bunga selama suatu periode.

11. INFLASI

Ini adalah situasi di mana ada kenaikan umum dan keseluruhan dalam harga

barang dan jasa.

Menyebabkan erosi daya beli uang.

Inflasi tersinkronisasi adalah situasi di mana biaya dan pendapatan naik pada

tingkat yang sama.

Inflasi diferensial adalah situasi di mana biaya dan pendapatan berubah pada

tingkat inflasi yang berbeda untuk berbagai item dan pendapatan.

Situasi inflasi yang cepat dan berkelanjutan akan menyebabkan daya beli uang

turun dan mempengaruhi nilai riil akuntansi.

Kecenderungan inflasi yang berlanjut menyebabkan investor mengharapkan

tingkat pengembalian investasi yang tinggi.

Suku bunga yang dikutip pada surat berharga disebut 'nominal atau tingkat

bunga uang'.

Tingkat bunga riil merupakan tingkat bunga yang akan diperlukan tanpa adanya

inflasi.

12. Bunga

Bunga dianggap sebagai pengembalian modal yang diinvestasikan

Bunga dianggap sebagai hadiah karena mengorbankan konsumsi dan

menghemat nilai ekonomi

Modal menjadi faktor produksi, dihargai dengan cara bunga

Bunga adalah hadiah untuk sumber keuangan tanpa risiko seperti

pinjaman dan uang muka

Tabungan dan investasi dalam ekonomi adalah hasil akhir dari

pembayaran bunga

Pembentukan modal suatu negara adalah fungsi yang menarik

Menunjukkan biaya dana atau biaya modal

Meningkatnya suku bunga menghambat konsumsi dan mendorong

tabungan

Biaya modal yang tinggi atau pinjaman mengakibatkan peningkatan

total biaya produk

Biaya modal yang lebih rendah merangsang fungsi produksi dan

fungsi konsumsi

13. FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT BUNGA

Suku bunga tergantung dan bervariasi sesuai sifat instrumen seperti

sekuritas pemerintah, saham, surat utang, obligasi, deposito tetap,

dll.

Suku bunga bervariasi dengan panjang periode jatuh tempo, periode

jatuh tempo yang lebih panjang memerintahkan tingkat bunga yang

lebih tinggi dan sebaliknya.

Risiko non-pembayaran bunga dan kegagalan pembayaran pokok

menentukan tingkat bunga.

Kejadian pajak atas bunga yang diterima berdampak pada suku

bunga.

Likuiditas investasi memiliki hubungan terbalik dengan suku bunga.

Semakin tinggi likuiditas, semakin rendah tingkat bunga.

Peminjam yang sangat layak kredit dapat meminjam dengan tingkat

bunga yang lebih rendah.

Kebijakan moneter rbi akan berdampak pada suku bunga.

Selama inflasi, suku bunga tinggi berlaku untuk mengimbangi

penurunan nilai intrinsik mata uang.

Aliran modal asing akan mengurangi suku bunga domestik.

Nilai eksternal mata uang domestik di pasar valuta asing akan

berdampak pada suku bunga domestik.

14. OBLIGASI

Obligasi adalah surat promes yang dapat dinegosiasikan, yang

diterbitkan oleh pemerintah atau perusahaan dengan tingkat bunga

tetap.

Obligasi diterbitkan untuk jangka waktu tertentu, dilunasi pada saat

jatuh tempo.

Nilai nominal dinyatakan pada wajah ikatan dan juga dikenal sebagai

'nilai par'.

Obligasi memiliki tingkat bunga tertentu yang juga disebut sebagai

'tingkat kupon'.

Pengembalian obligasi akan dalam bentuk bunga.

Bunga obligasi dapat dikurangkan dari pajak.

Nilai pasar obligasi adalah harga di mana biasanya dibeli dan dijual.

Pola waktu pengembalian adalah penting dalam perhitungan nilai

sekarang dari pengembalian yang diharapkan.

15. Yield to Maturity (YTM)

Imbal hasil obligasi adalah imbalan untuk berinvestasi dalam obligasi yang

termasuk pembayaran bunga dan premium pada penukaran.

Harga obligasi dan yield berbanding terbalik. Perubahan harga berpengaruh

terhadap besaran yield to maturity atau potensi keuntungan tahunan yang

diperoleh dari kupon dan selisih harga apabila memegang obligasi hingga jatuh

tempo.

YTM menunjukkan tingkat pengembalian investor yang membeli obligasi di

pasar menghasilkan hari jika dia memegang obligasi hingga maturitas.

YTM adalah tingkat diskonto yang sama dengan nilai sekarang dari arus kas

yang dijanjikan untuk harga pasar saat ini / harga pembelian.

Jika obligasi menawarkan tingkat pengembalian yang kurang dari harga pasar,

itu akan mulai menyesuaikan dengan diskon.

Jika obligasi menawarkan kupon yang lebih besar dari harga pasar, itu akan

mulai menyesuaikan dengan harga premium.

Jika obligasi menawarkan kupon tepat sama dengan harga pasar, obligasi akan

terus bertransaksi pada nilai par. (harga yang tercantum pada obligasi)

16. Teorema / pernyataan

dalam Penilaian Obligasi

Teorema 1 Ketika Suku Bunga Naik, Harga Obligasi Turun Dan

Begitu Juga.

Teorema 2 Harga Apresiasi Obligasi Pada Rekening Bunga

Turun 1% Lebih Besar dari Depresiasi Harga Obligasi Pada

Rekening Suku Bunga Naik 1%.

Teorema 3 Depresiasi Harga Obligasi 15 Tahun Jelas Lebih

Dari Depresiasi Harga Obligasi 10 Tahun.

Teorema 4 Persentase Perubahan Harga Obligasi

Menunjukkan Sensitivitas Harga Obligasi Yang Lebih Tinggi

Dengan Kupon Yang Lebih Rendah.

Teorema 5 Obligasi Yang Membayar Kupon Semesteran ( 1

tahun 2 kali) adalah Harga Yang Lebih Sensitif Terhadap

Perubahan Bunga Daripada Obligasi Yang Bunga Dibayarkan

Setiap Tahun.