Downloaded 143 times

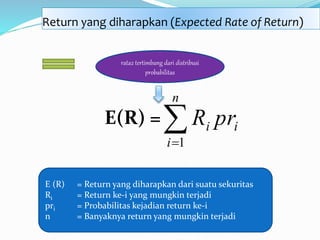

![Penghitungan return yang diharapkan dari sekuritas ABC tersebut

bisa dihitung dengan rumus di atas, seperti berikut ini :

E (R)= [(0,30) (0,20)] + (0,4) (0,15) + (0,30 (0,10)]

= 0,15

Jadi, return yang diharapkan dari sekuritas ABC adalah sebesar 0,15 atau

15%.](https://image.slidesharecdn.com/pptriskdanreturnfix-161101232729/85/risk-and-return-10-320.jpg)

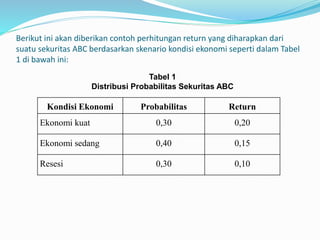

![Dimana :

2 = Varians return

= Standar deviasi

E (R) = Return yang diharapkan dari suatu sekuritas

Ri = Return ke-i yang mungkin terjadi

pri = probabilitas kejadian return ke-i

Varians return = 2 = [RI – E (R)]2pri

Standar deviasi = = (2)12

Rumus Varians Return :

Rumus Standar Deviasi :](https://image.slidesharecdn.com/pptriskdanreturnfix-161101232729/85/risk-and-return-12-320.jpg)

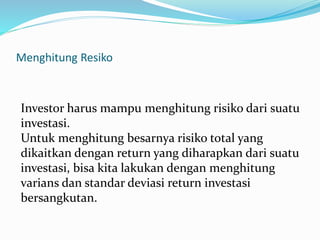

![Dalam Tabel 2 berikut ini diberikan contoh perhitungan varians dan standar

deviasi saham DEF.

Tabel 2

Penghitungan Varians dan Standar Deviasi Saham DEF

(1)

Return

(Ri)

(2)

Probabilitas

(pri)

(3)

(1) x (2)

(4)

Ri – E (R)

(5)

[(Ri – E(R)]2

(6)

[(ri – E(R)]2 pri

0,07 0,2 0,014 -0,010 0,0001 0,00002

0,01 0,2 0,002 -0,070 0,0049 0,00098

0,08 0,3 0,024 0,000 0,0000 0,00000

0,10 0,1 0,010 0,020 0,0004 0,00004

0,15 0,2 0,030 0,070 0,0049 0,00098

1,0 E (R) =

0,080

Varians =

0,00202

Standar deviasi = = (2)1/2 = (0,00202)1/2 = 0,0449 = 4,49%](https://image.slidesharecdn.com/pptriskdanreturnfix-161101232729/85/risk-and-return-13-320.jpg)

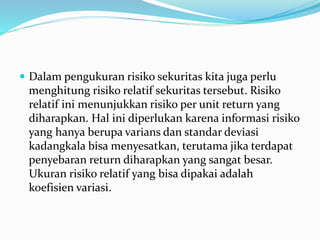

![KOVARIANS

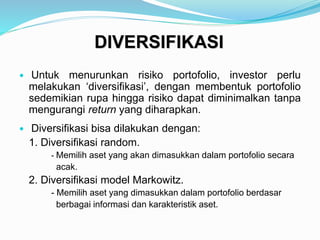

Kovarians menunjukkan sejauhmana return dari dua

sekuritas mempunyai kecenderungan bergerak

bersama-sama. Kovarians bisa berbentuk angka

positif, negatif ataupun nol.

Secara matematis, rumus untuk menghitung kovarians

dua buah sekuritas A dan B adalah :

CovAB = iBiBAiA prRERRER )]()][([ ,,](https://image.slidesharecdn.com/pptriskdanreturnfix-161101232729/85/risk-and-return-24-320.jpg)

Dokumen ini membahas konsep risiko dan return dalam investasi, mengelompokkan jenis risiko menjadi risiko tunggal dan risiko portofolio, serta menjelaskan pentingnya diversifikasi untuk mengurangi risiko. Penghitungan return yang diharapkan diilustrasikan melalui contoh perhitungan varians dan standar deviasi, serta cara estimasi risiko portofolio dengan mempertimbangkan kovarians antar sekuritas. Selain itu, dokumen ini juga menekankan pentingnya koefisien variasi sebagai ukuran risiko relatif dalam pengambilan keputusan investasi.