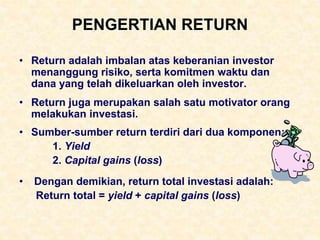

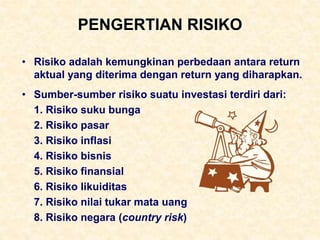

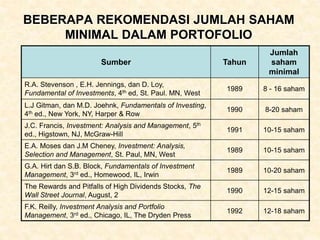

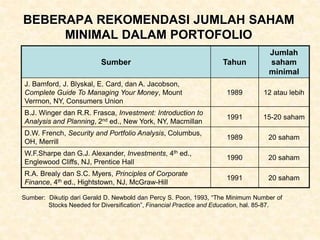

Dokumen ini membahas mengenai return dan risiko portofolio, termasuk definisi, analisis risiko, serta pentingnya diversifikasi untuk mengurangi risiko tanpa mengurangi tingkat pengembalian yang diharapkan. Dijelaskan bahwa risiko dapat dibedakan menjadi risiko sistematis dan tidak sistematis, dan metode estimasi return serta risiko portofolio juga dipaparkan dengan contoh dan rumus perhitungan yang relevan. Model indeks tunggal juga diperkenalkan sebagai cara untuk menyederhanakan perhitungan risiko portofolio yang melibatkan banyak aset.

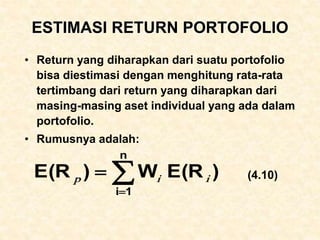

![ESTIMASI RISIKO PORTOFOLIO:

KASUS 2 SEKURITAS

• Rumus yang dipakai adalah (rumus 4.11):

dimana:

p = standar deviasi portofolio

wA = bobot portofolio pada aset A

A,B = koefisien korelasi aset A dan B

2

/

1

2

2

2

2

]

)

(

)

(

)

(

2

[ B

A

AB

B

A

B

B

A

A

p W

W

W

W

](https://image.slidesharecdn.com/pertemuan10returndanrisikoportofolio-240722123928-41f4b761/85/Pertemuan-10_Return-dan-Risiko-Portofolio-ppt-20-320.jpg)

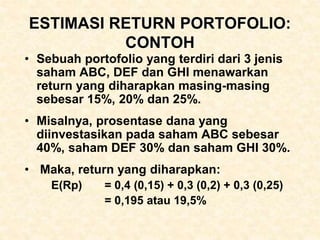

![ESTIMASI RISIKO PORTOFOLIO:

KASUS 2 SEKURITAS (CONTOH)

• Portofolio yang terdiri dari saham A dan B masing-

masing menawarkan return sebesar 10% dan 25%;

serta standar deviasi masing-masing sebesar 30%

dan 60%.

• Alokasi dana investor pada kedua aset tersebut

masing-masing sebesar 50% untuk setiap aset.

Perhitungannya adalah sbb:

p = [(0,5)2 (0,3)2 + (0,5)2 (0,6)2 + 2 (0,5) (0,5)

(A,B) (0,3) (0,6)] 1/2

= [0,0225 + 0,09 + (0,09) (A,B)] 1/2

= [0,1125 + 0,09 (A,B)] 1/2](https://image.slidesharecdn.com/pertemuan10returndanrisikoportofolio-240722123928-41f4b761/85/Pertemuan-10_Return-dan-Risiko-Portofolio-ppt-21-320.jpg)

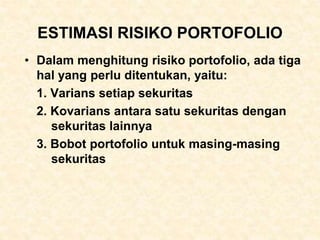

![ESTIMASI RISIKO PORTOFOLIO:

KASUS 2 SEKURITAS (CONTOH)

• Berikut adalah tabel risiko portofolio A dan

B jika dihitung dalam berbagai skenario

koefisien korelasi:

A,B [0.1125 + 0,09 (A,B)] 1/2 p

+1,0 [0,1125 + (0,09) (1,0)] 1/2 45,0%

+0,5 [0,1125 + (0,09) (0,5)] 1/2 39,8%

+0,2 [0,1125 + (0,09) (0,2)] 1/2 36,1%

0 [0,1125 + (0,09) (0,0)] 1/2 33,5%

-0,2 [0,1125 + (0,09) (-0,2)] 1/2 30,7%

-0,5 [0,1125 + (0,09) (-0,5)] 1/2 25,9%

-1,0 [0,1125 + (0,09) (-1,0)] 1/2 15%](https://image.slidesharecdn.com/pertemuan10returndanrisikoportofolio-240722123928-41f4b761/85/Pertemuan-10_Return-dan-Risiko-Portofolio-ppt-22-320.jpg)