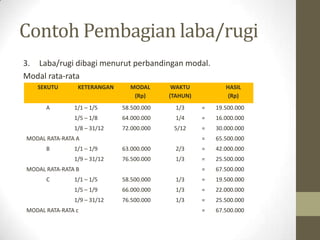

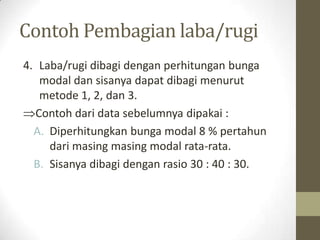

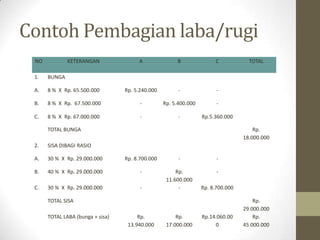

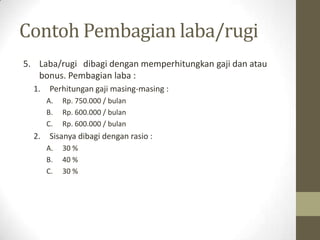

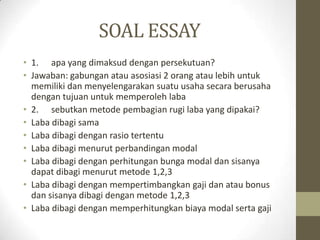

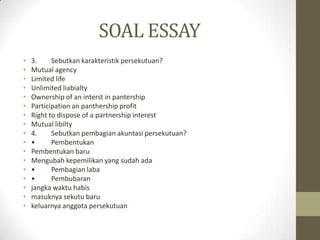

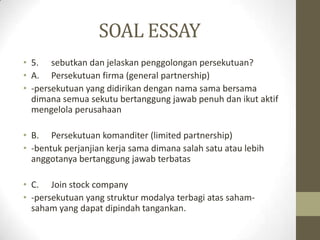

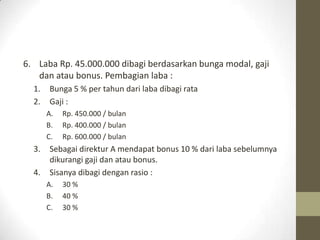

Dokumen ini membahas akuntansi persekutuan, yang melibatkan asosiasi antara dua orang atau lebih untuk menjalankan usaha bersama dengan tujuan mencapai laba. Terdapat berbagai jenis persekutuan, metode pembagian laba/rugi, dan karakteristik masing-masing, seperti tanggung jawab tidak terbatas dan hak kepemilikan. Selain itu, dokumen ini memberikan contoh perhitungan laba/rugi dan aspek-aspek penting terkait akuntansi persekutuan.