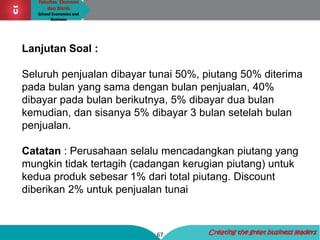

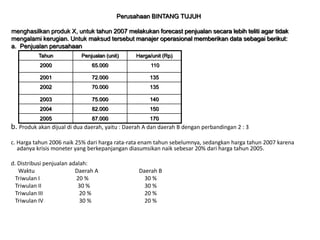

Download as PDF, PPTX

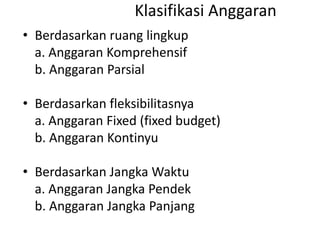

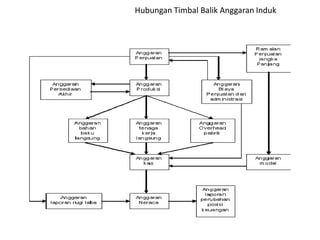

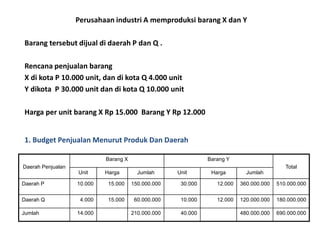

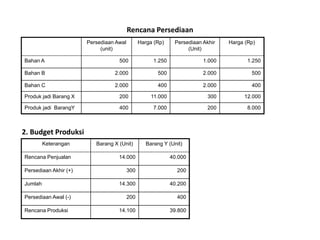

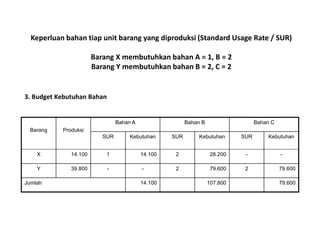

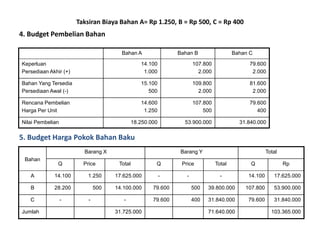

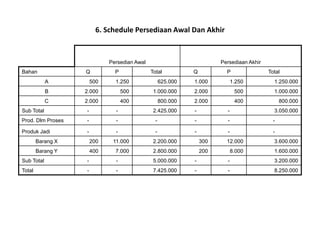

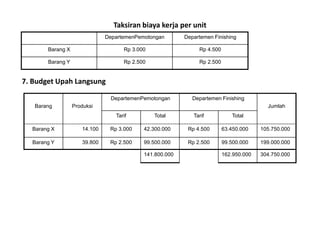

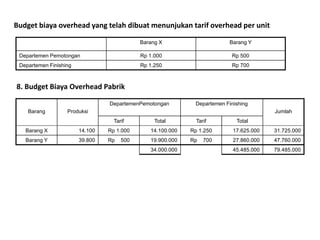

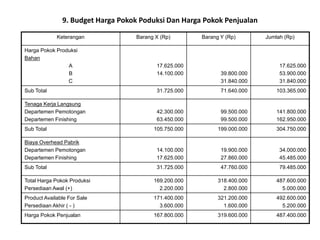

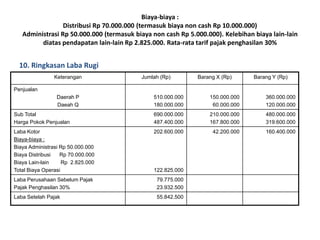

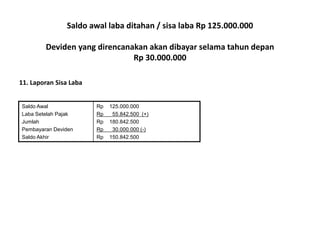

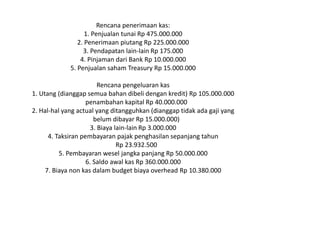

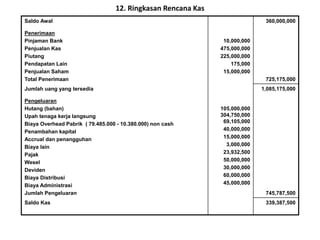

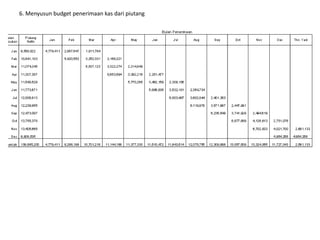

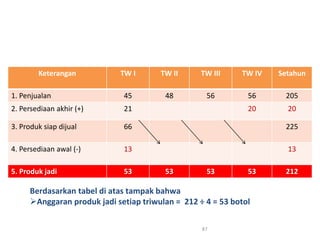

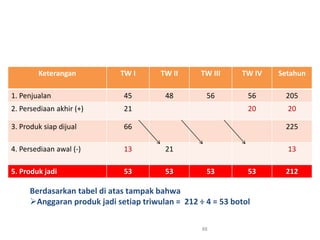

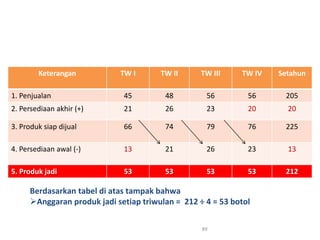

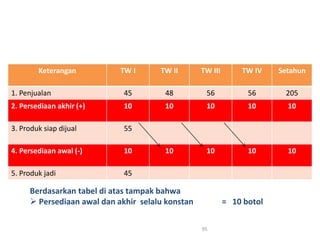

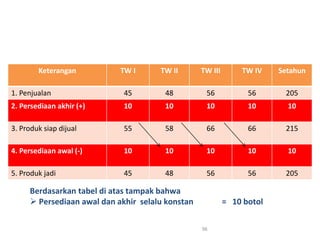

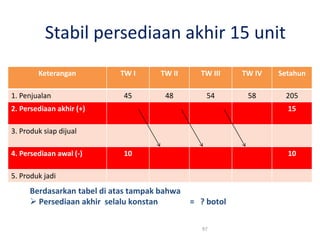

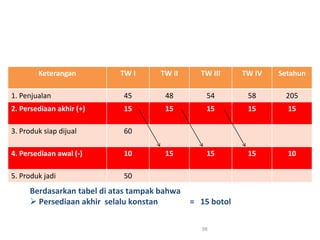

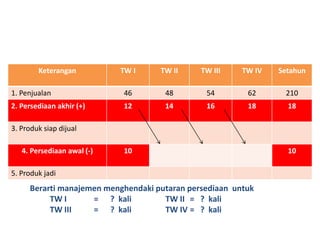

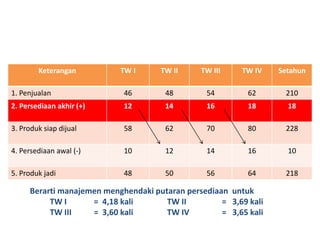

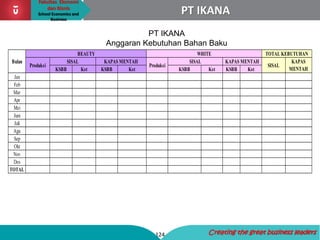

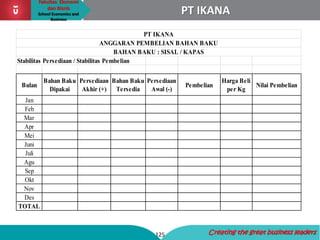

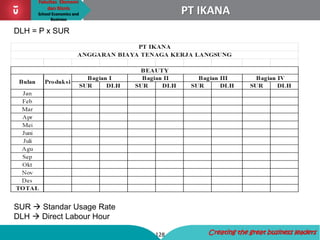

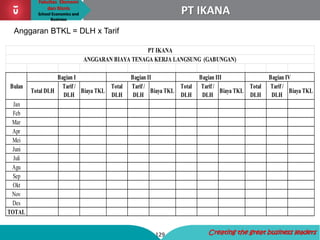

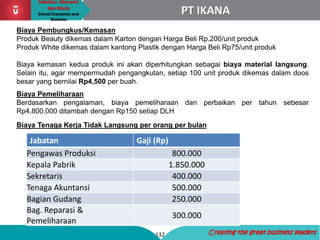

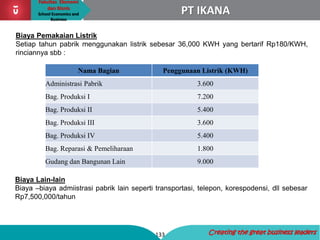

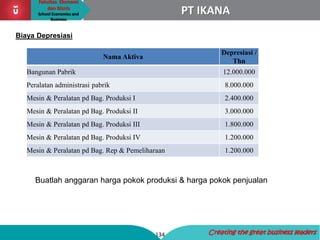

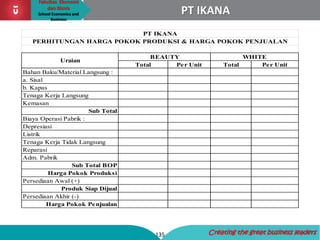

Anggaran komprehensif merupakan jaringan kerja yang terdiri dari beberapa anggaran terpisah yang saling bergantungan satu sama lain seperti anggaran penjualan, produksi, pembelian bahan baku, upah, biaya overhead, harga pokok produksi, laba rugi, dan arus kas.

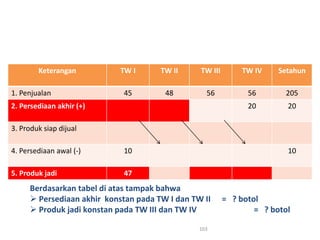

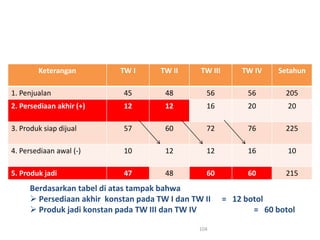

![Modul Ajar KBC Al-Qur’an Hadis Kelas 9 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcal-quranhadiskelas9mtsmodulkelas-260124161811-c72fa7d6-thumbnail.jpg?width=640&height=640&fit=bounds)