More Related Content

What's hot

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

Similar to Chp008

PDF

DOC

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

DOC

Л.Одгэрэл Б.Тунгалагтамир - МОНГОЛЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ ДЭХ ОНОВЧТОЙ ПОРТФЕЛ...

PDF

PPTX

PPTX

PDF

PDF

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

PDF

Хувьцааны өгөөж түүнд нөлөөлж буй хүчин зүйлсийн шинжилгээ

DOCX

Г.Халиунаа - МОНГОЛЫН ҮНЭТ ЦААСНЫ БАГЦ СОНГОЛТ, ЭРСДЛИЙН ҮНЭЛГЭЭ, ХУВЬЦААНЫ Х...

PDF

Г. Мөнх-Эрдэнэ C.Тулга Б.Шүрэнцэцэг Э.Мягмарсүрэн - МОНГОЛЫН ХӨРӨНГИЙН БИРЖИЙ...

DOCX

Б.ЗАМАНДИЙЖАВ - КОМПАНИЙ ҮНЭ ЦЭНЭД НӨЛӨӨЛӨХ ХҮЧИН ЗҮЙЛСИЙН ШИНЖИЛГЭЭ

PPT

PDF

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PDF

ZIP

PDF

DOC

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ Chp008

- 1.

Бүлэг 8

Эрсдэл баөгөөж

Copyright © 2006 by The McGraw-Hill Companies, Inc. All rights reservedMcGraw-Hill/Irwin

- 2.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 2

McGraw-Hill/Irwin

Сэдэв

Марковичийн портфелийн онол

Эрсдэл ба өгөөжийн хамаарал

CAPM-ийн үүрэг ба хууль

Зарим альтернатив онолууд

- 3.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 3

McGraw-Hill/Irwin

Марковичийн портфелийн онол

Энгийн жинэлсэн дундаж тооцооллоос

олж авсан түвшингээс доогуурх багц

дахь хувьцаануудын хослол нь стандарт

хазайлтыг бууруулдаг.

Корреляцийн коэффициент нь үүнийг

боломжтой болгодог.

Хувьцаануудын янз бүрийн жинэлсэн

хослолууд нь эдгээр стандарт

хазайлтуудыг бүтээж үр ашигт багцыг

бүрдүүлдэг.

- 4.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 4

McGraw-Hill/Irwin

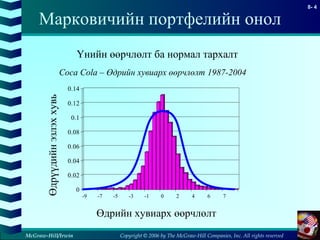

Марковичийн портфелийн онол

Үнийн өөрчлөлт ба нормал тархалт

Coca Cola – Өдрийн хувиарх өөрчлөлт 1987-2004

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

-9 -7 -5 -3 -1 0 2 4 6 7

Өдрүүдийнэзлэххувь

Өдрийн хувиарх өөрчлөлт

- 5.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 5

McGraw-Hill/Irwin

Марковичийн портфелийн онол

Стандарт хазайлт ба Хүлээгдэж буй өгөөж

Хөрөнгө оруулалт A

0

2

4

6

8

10

12

14

16

18

20

-50 0 50

%магадлал

% өгөөж

- 6.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 6

McGraw-Hill/Irwin

Марковичийн портфелийн онол

Стандарт хазайлт ба Хүлээгдэж буй өгөөж

Хөрөнгө оруулалт B

0

2

4

6

8

10

12

14

16

18

20

-50 0 50

%магадлал

% өгөөж

- 7.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 7

McGraw-Hill/Irwin

Марковичийн портфелийн онол

Стандарт хазайлт ба Хүлээгдэж буй өгөөж

Хөрөнгө оруулалт C

0

2

4

6

8

10

12

14

16

18

20

-50 0 50

%магадлал

% өгөөж

- 8.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 8

McGraw-Hill/Irwin

Марковичийн портфелийн онол

Стандарт хазайлт ба Хүлээгдэж буй өгөөж

Хөрөнгө оруулалт D

0

2

4

6

8

10

12

14

16

18

20

-50 0 50

%магадлал

% өгөөж

- 9.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 9

McGraw-Hill/Irwin

Марковичийн портфелийн онол

Exxon Mobil

Coca Cola

Стандарт хазайлт

Хүлээгдэж буй өгөөж

(%)

40% in Coca Cola

Хувьцаануудын жинэлсэн янз бүрийн хослолын

өгөгдсөн түвшинд Хүлээгдэж буй өгөөж болон Стандарт

хазайлтууд өөрчлөгддөг.

- 10.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 10

McGraw-Hill/Irwin

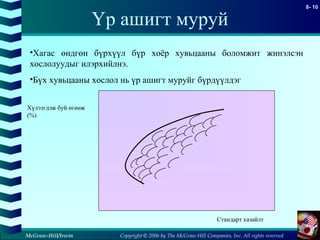

Үр ашигт муруй

Стандарт хазайлт

Хүлээгдэж буй өгөөж

(%)

•Хагас өндгөн бүрхүүл бүр хоёр хувьцааны боломжит жинэлсэн

хослолуудыг илэрхийлнэ.

•Бүх хувьцааны хослол нь үр ашигт муруйг бүрдүүлдэг

- 11.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 11

McGraw-Hill/Irwin

Үр ашигт муруй

Стандарт хазайлт

Хүлээгдэж буй өгөөж

(%)

• Эрсдэлгүй өгөөжийн түвшиндэх (rf) зээлдэх ба зээлдүүлэлт нь үр

ашигт муруйн гадна байх боломжийг олгодог.

rf

Зээлдүүлэх

ЗээлдэхT

S

- 12.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 12

McGraw-Hill/Irwin

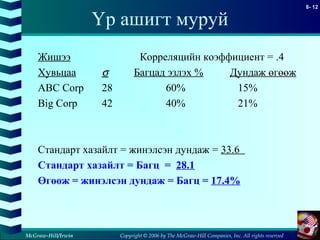

Үр ашигт муруй

Жишээ Корреляцийн коэффициент = .4

Хувьцаа σ Багцад эзлэх % Дундаж өгөөж

ABC Corp 28 60% 15%

Big Corp 42 40% 21%

Стандарт хазайлт = жинэлсэн дундаж = 33.6

Стандарт хазайлт = Багц = 28.1

Өгөөж = жинэлсэн дундаж = Багц = 17.4%

- 13.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 13

McGraw-Hill/Irwin

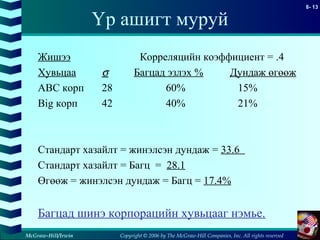

Үр ашигт муруй

Жишээ Корреляцийн коэффициент = .4

Хувьцаа σ Багцад эзлэх % Дундаж өгөөж

ABC корп 28 60% 15%

Big корп 42 40% 21%

Стандарт хазайлт = жинэлсэн дундаж = 33.6

Стандарт хазайлт = Багц = 28.1

Өгөөж = жинэлсэн дундаж = Багц = 17.4%

Багцад шинэ корпорацийн хувьцааг нэмье.

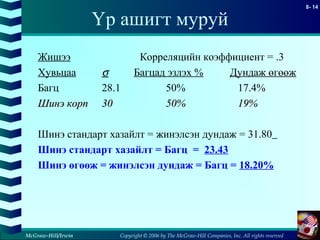

- 14.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 14

McGraw-Hill/Irwin

Үр ашигт муруй

Жишээ Корреляцийн коэффициент = .3

Хувьцаа σ Багцад эзлэх % Дундаж өгөөж

Багц 28.1 50% 17.4%

Шинэ корпШинэ корп 3030 50%50% 19%19%

Шинэ стандарт хазайлт = жинэлсэн дундаж = 31.80

Шинэ стандарт хазайлт = Багц = 23.43

Шинэ өгөөж = жинэлсэн дундаж = Багц = 18.20%

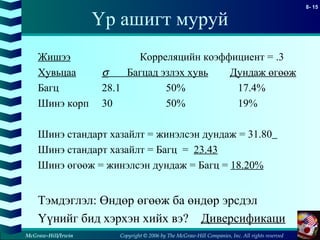

- 15.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 15

McGraw-Hill/Irwin

Үр ашигт муруй

Жишээ Корреляцийн коэффициент = .3

Хувьцаа σ Багцад эзлэх хувь Дундаж өгөөж

Багц 28.1 50% 17.4%

Шинэ корп 30 50% 19%

Шинэ стандарт хазайлт = жинэлсэн дундаж = 31.80

Шинэ стандарт хазайлт = Багц = 23.43

Шинэ өгөөж = жинэлсэн дундаж = Багц = 18.20%

Тэмдэглэл: Өндөр өгөөж ба өндөр эрсдэл

Үүнийг бид хэрхэн хийх вэ? Диверсификаци

- 16.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 16

McGraw-Hill/Irwin

Үр ашигт муруй

A

B

Return

Risk

(measured

as σ)

- 17.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 17

McGraw-Hill/Irwin

Үр ашигт муруй

A

B

Return

Risk

AB

- 18.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 18

McGraw-Hill/Irwin

Үр ашигт муруй

A

B

N

Return

Risk

AB

- 19.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 19

McGraw-Hill/Irwin

Үр ашигт муруй

A

B

N

Return

Risk

AB

ABN

- 20.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 20

McGraw-Hill/Irwin

Үр ашигт муруй

A

B

N

Return

Risk

AB

Goal is to move

up and left.

WHY?

ABN

- 21.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 21

McGraw-Hill/Irwin

Үр ашигт муруй

Return

Risk

Low Risk

High Return

High Risk

High Return

Low Risk

Low Return

High Risk

Low Return

- 22.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 22

McGraw-Hill/Irwin

Үр ашигт муруй

Return

Risk

Low Risk

High Return

High Risk

High Return

Low Risk

Low Return

High Risk

Low Return

- 23.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 23

McGraw-Hill/Irwin

Үр ашигт муруй

Return

Risk

A

B

N

AB

ABN

- 24.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 24

McGraw-Hill/Irwin

Үнэт цаасны зах зээлийн шугам

Return

Risk

.

rf

Risk Free

Return =

Efficient Portfolio

Market Return = rm

- 25.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 25

McGraw-Hill/Irwin

Үнэт цаасны зах зээлийн шугам

Return

.

rf

Risk Free

Return =

Efficient Portfolio

Market Return = rm

BETA1.0

- 26.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 26

McGraw-Hill/Irwin

Үнэт цаасны зах зээлийн шугам

Return

.

rf

Risk Free

Return =

BETA

Security Market

Line (SML)

- 27.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 27

McGraw-Hill/Irwin

Үнэт цаасны зах зээлийн шугам

Return

BETA

rf

1.0

SML

SML Equation = rf + B ( rm - rf )

- 28.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 28

McGraw-Hill/Irwin

Капиталын үнэлгээний загвар

R = rf + B ( rm - rf )

CAPM

- 29.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 29

McGraw-Hill/Irwin

CAPM-р шинжилгээ хийх

Avg Risk Premium

1931-2002

Portfolio Beta

1.0

SML

30

20

10

0

Investors

Market

Portfolio

Бета ба Дундаж эрсдлийн шагнал

- 30.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 30

McGraw-Hill/Irwin

CAPM-р шинжилгээ хийх

Avg Risk Premium

1931-65

Portfolio Beta

1.0

SML

30

20

10

0

Investors

Market

Portfolio

Бета ба Дундаж эрсдлийн шагнал

- 31.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 31

McGraw-Hill/Irwin

CAPM-р шинжилгээ хийх

Avg Risk Premium

1966-2002

Portfolio Beta

1.0

SML

30

20

10

0

Investors

Market

Portfolio

Бета ба Дундаж эрсдлийн шагнал

- 32.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 32

McGraw-Hill/Irwin

CAPM-р шинжилгээ хийх

0.1

1

10

100 1926

1936

1946

1956

1966

1976

1986

1996

High-minus low book-to-market

Return vs. Book-to-Market

Dollars

(log scale)

Small minus big

http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

2003

- 33.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 33

McGraw-Hill/Irwin

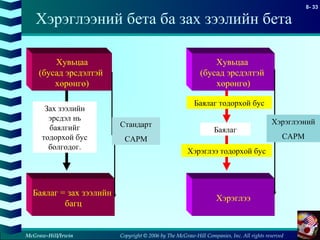

Хэрэглээний бета ба зах зээлийн бета

Хувьцаа

(бусад эрсдэлтэй

хөрөнгө)

Баялаг = зах зээлийн

багц

Зах зээлийн

эрсдэл нь

баялгийг

тодорхой бус

болгодог.

Хувьцаа

(бусад эрсдэлтэй

хөрөнгө)

Хэрэглээ

Баялаг

Баялаг тодорхой бус

Хэрэглээ тодорхой бус

Стандарт

CAPM

Хэрэглээний

CAPM

- 34.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 34

McGraw-Hill/Irwin

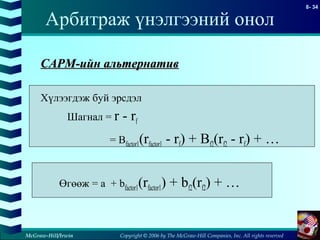

Арбитраж үнэлгээний онол

CAPMCAPM-ийн альтернатив-ийн альтернатив

Хүлээгдэж буй эрсдэл

Шагнал = r - rf

= Bfactor1(rfactor1 - rf) + Bf2(rf2 - rf) + …

Өгөөж = a + bfactor1(rfactor1) + bf2(rf2) + …

- 35.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 35

McGraw-Hill/Irwin

Арбитраж үнэлгээний онол

Эрсдэлт хүчин зүйлсээс тооцсон эрсдлийн шагнал

(1978-1990)

6.36Market

.83-Inflation

.49GNPReal

.59-rateExchange

.61-rateInterest

5.10%spreadYield

)(r

PremiumRiskEstimated

Factor

factor fr−

- 36.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

8- 36

McGraw-Hill/Irwin

Web Resources

www.finance.yahoo.com/

www.duke.edu/~charvey

www.mba.tuck.dartmouth.edu/pages/faculty/ken.french

www.globalfindata.com