More Related Content

PDF

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

PDF

PPTX

биет бус хөрөнгийн үнэлгээний өртгийн хандлага

PPTX

PPTX

PPTX

What's hot

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

PDF

PPTX

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

PPT

PPTX

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

PPTX

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

DOCX

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPTX

аудитийн мэргэжлийн стандартууд

PPT

PPTX

Санхүүгийн тайланг унших аргууд

PPTX

Зах зээлийн идэвхижилийн шинжилгээ Similar to Ias 21

PDF

Олон улсын санхүүгийн асуудал /төлбөрийн баланс-төлбөрийн тэнцэл/, валютын ханш

PPTX

үндэстэн дамнасан корпораци

PDF

PDF

PDF

PPTX

PPT

PPTX

PPT

DOC

Б.Болормаа Б.Чинбаяр - Валютын ханшийг тогтвортой байлгах арга замууд

PPTX

DOC

курсын ажил валютын зах зээл түүнийг сайжруулах арга зам.

PPT

PPTX

PPT

PPT

PPT

PDF

PPT

PPT

More from unenbat4411

PPTX

PPT

PPTX

PPT

PPT

PPTX

PPTX

PPTX

PPT

PPTX

PPT

PPTX

PPT

PPTX

PPTX

PPT

PPTX

PPTX

PPT

PPTX

Ias 21

- 1.

- 2.

2

НББОУС 21

Гадаад валютынханшны үр нөлөө

Зорилго

Анхдагч тооцон тодорхойлолт Äàðààãèéí òîîöîí

òîäîðõîéëîëò

Ханшийн зөрүү

Гадаад үйл ажиллагаа

Тодруулга

- 3.

3

НББОУС 21

Гадаад валютынханшны үр нөлөө-

Зорилго

Энэ стандарт нь дараах 2 төрлийн ажил

гүйлгээг бүртгэхэд хэрэглэгдэнэ.

Гадаад валютаар гарсан ажил гүйлгээний бүртгэл :

ба

Гадаад үйл ажиллагааны санхүүгийн тайлангийн

хөрвүүлэлт

- 4.

4

НББОУС 21ÍÁÁÎÓÑ 21

Анхдагчхүлээн зөвшөөрөлт

Гадаад валютын ажил гүйлгээний анхдагч тооцон

тодорхойлолт

Гадаад валютын аливаа ажил гүйлгээг уг ажил

гүйлгээ гарсан өдрийн ханш буюу спот ханшийг

ашиглан анх тооцож тодрхойлно.

Богино хугацаанд /долоо хоног буюу сар/ ханш

ноцтой өөрчлөгддөггүй бол тухайн хугацааны бүх

ажил гүйлгээнд уг хугацааны бүх ажил гүйлгээнд

уг хугацааны дундаж ханшийг хэрэглэж болно.

- 5.

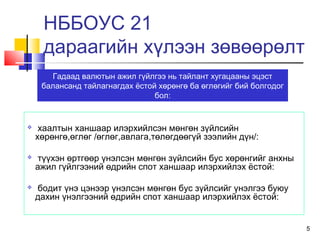

5

НББОУС 21

дараагийн хүлээнзөвөөрөлт

хаалтын ханшаар илэрхийлсэн мөнгөн зүйлсийн

хөрөнгө,өглөг /өглөг,авлага,төлөгдөөгүй зээлийн дүн/:

түүхэн өртгөөр үнэлсэн мөнгөн зүйлсийн бус хөрөнгийг анхны

ажил гүйлгээний өдрийн спот ханшаар илэрхийлэх ёстой:

бодит үнэ цэнээр үнэлсэн мөнгөн бус зүйлсийг үнэлгээ буюу

дахин үнэлгээний өдрийн спот ханшаар илэрхийлэх ёстой:

Гадаад валютын ажил гүйлгээ нь тайлант хугацааны эцэст

балансанд тайлагнагдах ёстой хөрөнгө ба өглөгийг бий болгодог

бол:

- 6.

6

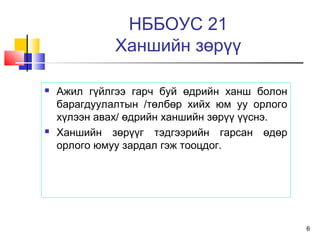

НББОУС 21

Ханшийн зөрүү

Ажил гүйлгээ гарч буй өдрийн ханш болон

барагдуулалтын /төлбөр хийх юм уу орлого

хүлээн авах/ өдрийн ханшийн зөрүү үүснэ.

Ханшийн зөрүүг тэдгээрийн гарсан өдөр

орлого юмуу зардал гэж тооцдог.

- 7.

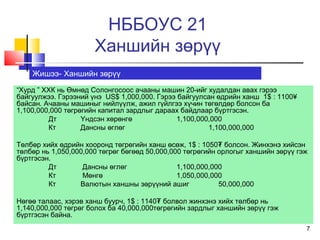

7

“Хурд ” ХХКнь Өмнөд Солонгосоос ачааны машин 20-ийг худалдан авах гэрээ

байгуулжээ. Гэрээний үнэ US$ 1,000,000. Гэрээ байгуулсан өдрийн ханш 1$ : 1100¥

байсан. Ачааны машиныг нийлүүлж, ажил гүйлгээ хүчин төгөлдөр болсон ба

1,100,000,000 төгрөгийн капитал зардлыг дараах байдлаар бүртгэсэн.

Дт Үндсэн хөрөнгө 1,100,000,000

Кт Дансны өглөг 1,100,000,000

Төлбөр хийх өдрийн хооронд төгрөгийн ханш өсөж, 1$ : 1050 болсон. Жинхэнэ хийсэн₮

төлбөр нь 1,050,000,000 төгрөг бөгөөд 50,000,000 төгрөгийн орлогыг ханшийн зөрүү гэж

бүртгэсэн.

Дт Дансны өглөг 1,100,000,000

Кт Мөнгө 1,050,000,000

Кт Валютын ханшны зөрүүний ашиг 50,000,000

Нөгөө талаас, хэрэв ханш буурч, 1$ : 1140 болвол жинхэнэ хийх төлбөр нь₮

1,140,000,000 төгрөг болох ба 40,000,000төгрөгийн зардлыг ханшийн зөрүү гэж

бүртгэсэн байна.

Жишээ- Ханшийн зөрүү

НББОУС 21

Ханшийн зөрүү

- 8.

8

НББОУС 21

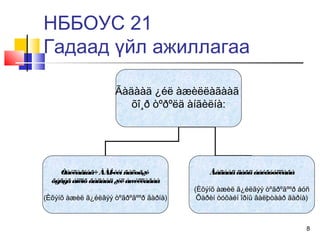

Гадаад үйлажиллагаа

Ãàäààä ¿éë àæèëëàãààã

õî¸ð òºðºëä àíãèëíà:

Òàéëàãíàã÷ÀÀÍ-èéíñàëøã¿é

õýñýãáîëîõ ãàäààä¿éëàæèëëàãàà

(Èõýíõ àæèë ã¿éëãýý òºãðºãººð ãàðíà)

Ãàäààääàõüáàéãóóëëàãà

(Èõýíõ àæèë ã¿éëãýý òºãðºãººð áóñ

Õàðèí òóõàéí îðíû âàëþòààð ãàðíà)

- 9.

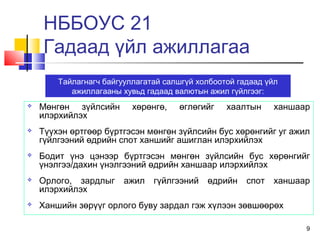

9

Мөнгөн зүйлсийнхөрөнгө, өглөгийг хаалтын ханшаар

илэрхийлэх

Түүхэн өртгөөр бүртгэсэн мөнгөн зүйлсийн бус хөрөнгийг уг ажил

гүйлгээний өдрийн спот ханшийг ашиглан илэрхийлэх

Бодит үнэ цэнээр бүртгэсэн мөнгөн зүйлсийн бус хөрөнгийг

үнэлгээ/дахин үнэлгээний өдрийн ханшаар илэрхийлэх

Орлого, зардлыг ажил гүйлгээний өдрийн спот ханшаар

илэрхийлэх

Ханшийн зөрүүг орлого буву зардал гэж хүлээн зөвшөөрөх

Тайлагнагч байгууллагатай салшгүй холбоотой гадаад үйл

ажиллагааны хувьд гадаад валютын ажил гүйлгээг:

НББОУС 21

Гадаад үйл ажиллагаа

- 10.

10

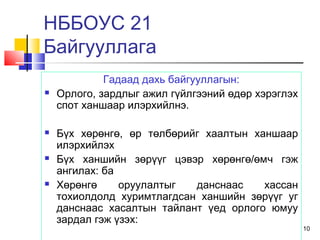

Гадаад дахь байгууллагын:

Орлого, зардлыг ажил гүйлгээний өдөр хэрэглэх

спот ханшаар илэрхийлнэ.

Бүх хөрөнгө, өр төлбөрийг хаалтын ханшаар

илэрхийлэх

Бүх ханшийн зөрүүг цэвэр хөрөнгө/өмч гэж

ангилах: ба

Хөрөнгө оруулалтыг данснаас хассан

тохиолдолд хуримтлагдсан ханшийн зөрүүг уг

данснаас хасалтын тайлант үед орлого юмуу

зардал гэж үзэх:

НББОУС 21

Байгууллага

- 11.

11

НББОУС 21

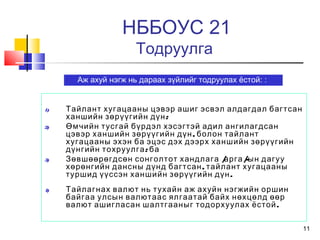

Тодруулга

1) Тайлантхугацааны цэвэр ашиг эсвэл алдагдал багтсан

:ханшийн зөрүүгийн дүн

2) Өмчийн тусгай бүрдэл хэсэгтэй адил ангилагдсан

,цэвэр ханшийн зөрүүгийн дүн болон тайлант

хугацааны эхэн ба эцэс дэх дээрх ханшийн зөрүүгийн

:дүнгийн тохруулга ба

3) / /-Зөвшөөрөгдсөн сонголтот хандлага арга ын дагуу

,хөрөнгийн дансны дүнд багтсан тайлант хугацааны

.туршид үүссэн ханшийн зөрүүгийн дүн

4) Тайлагнах валют нь тухайн аж ахуйн нэгжийн оршин

байгаа улсын валютаас ялгаатай байх нөхцөлд өөр

.валют ашигласан шалтгааныг тодорхуулах ёстой

Аж ахуй нэгж нь дараах зүйлийг тодруулах ёстой: :