More Related Content

PPTX

PPTX

PPTX

PPTX

PDF

PPTX

PPTX

PDF

What's hot

PPTX

PPTX

PPTX

Санхүүгийн ба санхүүгийн бус хөрөнгө

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PPTX

PDF

PPTX

PPT

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

PPTX

PPTX

PPT

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

аудитын мэдээлэл цуглуулж аудитын технологийг хэрэгжүүлэх арга зүй

PPTX

POT

Similar to 08 expenditure cycle

PPT

PPTX

PPTX

PPTX

DOCX

PPTX

PDF

PPT

PPTX

PPTX

PPT

PPTX

PPT

PPTX

PPT

PPT

PPT

PPT

PPTX

PPT

More from unenbat4411

PPT

PPT

PPTX

PPTX

PPT

PPT

PPTX

PPTX

PPTX

PPTX

PPT

PPT

PPT

PPT

PPTX

PPTX

PPTX

PPT

Recently uploaded

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx 08 expenditure cycle

- 1.

- 2.

Хийгдэх үйл ажиллагаа

Хэрэгцээг тодорхойлох

Захиалга илгээх

Гэрээ хийх

Хүлээн авах ба хадгалах

Өр төлбөрийг бүртгэх

Мөнгөн төлбөрийг хийх

Ажил гүйлгээнүүдийн журнал бичих

Гарц, тайлангуудыг бэлтгэх

Бусад

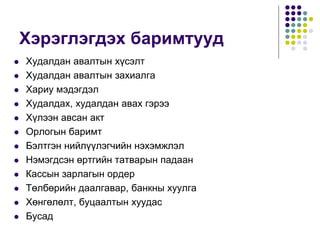

- 3.

Хэрэглэгдэх баримтууд

Худалданавалтын хүсэлт

Худалдан авалтын захиалга

Хариу мэдэгдэл

Худалдах, худалдан авах гэрээ

Хүлээн авсан акт

Орлогын баримт

Бэлтгэн нийлүүлэгчийн нэхэмжлэл

Нэмэгдсэн өртгийн татварын падаан

Кассын зарлагын ордер

Төлбөрийн даалгавар, банкны хуулга

Хөнгөлөлт, буцаалтын хуудас

Бусад

- 4.

Хэрэглэгдэх файлууд

Харилцагчийнлавлах файл

Бараа материалын лавлах файл

Худалдан авалтын захиалгын ажил гүйлгээний файл

Бэлт.нийл.нэхэмжлэлийн ажил гүйлгээний файл

Мөнгөн зарцуулгын ажил гүйлгээний файл

Бэлтгэн нийлүүлэгчийн мастер файл

Өглөгийн мастер файл

Бараа материалын мастер файл

- 5.

- 7.

Учирч болох эрсдэлүүд

Хэрэгцээгүй эсвэл илүү бараа захиалах

Захиалаагүй бараа хүлээн авах

Захиалсан бараа нь ирэхгүй байх

Нэхэмжлэл болон худалдан авалттай холбоотой бусад

баримтуудыг хуурамчаар үйлдэх

Хадгалалт, тээвэрлэлтийн явцад бараа материал нь

эвдэрч гэмтэх

Өр төлбөрийг буруу бүртгэх

Барааг зах зээлийн үнээс өндөр үнээр авах

Худалдан авалт, буцаалтын бичилтүүдийг буруу бүртгэх

- 8.

Учирч болох эрсдэлүүд

Нэг нэхэмжлэлээр дахин төлбөр хийх

Нэхэмжилсэн дүнгээс илүү хэмжээгээр төлбөр хийх

Хүлээн аваагүй бараанд төлбөр төлөх

Бэлэн мөнгө хулгайд алдах

Зөвшөөрөгдөөгүй эсвэл буруу дүнгээр мөнгөн

зарцуулгын баримтуудыг үйлдэх

Бэлтгэн нийлүүлэгчийн бүртгэлд зөвшөөрөлгүй хүн

хандах

Мөнгөн хөрөнгө, бараа материалын үнэ бүхий зүйлс,

дансаарх өглөгийн бүртгэл нь байгалийн болон хүний

үйлдсэн гамшигт өртөх.

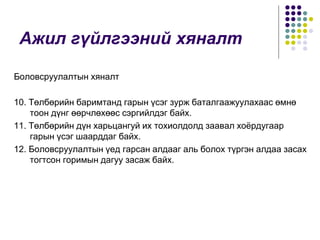

- 9.

Ажил гүйлгээний хяналт

Орцынхяналт

1. Баримтууд нь урьдчилан дугаарлагдсан, загвар сайтай, бүгд зохих

ёсоор батлагдсан, хүчин төгөлдөр байх.

2. Худалдан авалтын захиалга, хүлээн авсан акт, нэхэмжлэл дээрх

мэдээний зүйлсийг боловсруулалтанд оруулахаас өмнө шалгаж

байх.

3. Мэдээ оруулах явцад илэрсэн алдааг бэлтгэн нийлүү-лэгчийн

болон бараа материалын бичилтүүдийг хийхээс өмнө засаж

залруулж байх.

4. Бэлтгэн нийлүүлэгчийн нэхэмжлэл, мөнгөн төлбөрийн багцын дүнг

урьдчилан тооцоолсон байх.

- 10.

Ажил гүйлгээний хяналт

Боловсруулалтынхяналт

1. Зөвхөн хүчин төгөлдөр хүсэлт, захиалга, төлбөрийн болон

хөнгөлөлт, буцаалтын баримтаар журналд бичих.

2. Хүлээж авсан тоо хэмжээг захиалсан тоо хэмжээтэй харьцуулж

байх.

3. Бэлтгэн нийлүүлэгчийн нэхэмжлэл дээрх мэдээний зүйлсийг

шалгаж, худалдан авалтын захиалга, хүлээн авсан акттай

харьцуулж байх.

4. Дутуу байгаа болон гологдсон бараатай ажил гүйлгээ-нүүдийг нэг

бүрчлэн эргэн хянадаг байх.

- 11.

Ажил гүйлгээний хяналт

Боловсруулалтынхяналт

5. Хөнгөлөлт, буцаалтын баримтыг зөвхөн худалдан авалтын

менежерийн зөвшөөрөлтэй үйлддэг байх.

6. Дансаарх өглөгийн болон мөнгөн зарцуулгын файлд бичилт хийх

үеийн нийт дүнг урьдчилан тооцоолсон багцын дүнтэй харьцуулж

байх.

7. Дансаарх өглөгийн файлд бичсэн нийт дүнг ерөнхий дэвтэрт

бичсэн нийт дүнтэй харьцуулж байх.

8. Төлбөртэй холбоотой хөнгөлөлтийн нөхцлүүдийг за-хиалганд

тусгасан эсэхийг нэгбүрчлэн хянадаг байх.

9. Зарцуулгын дүнг харуулсан баримтуудыг эргэж хянадаг байх.

- 12.

Ажил гүйлгээний хяналт

Боловсруулалтынхяналт

10. Төлбөрийн баримтанд гарын үсэг зурж баталгаажуулахаас өмнө

тоон дүнг өөрчлөхөөс сэргийлдэг байх.

11. Төлбөрийн дүн харьцангуй их тохиолдолд заавал хоёрдугаар

гарын үсэг шаарддаг байх.

12. Боловсруулалтын үед гарсан алдааг аль болох түргэн алдаа засах

тогтсон горимын дагуу засаж байх.

- 13.

Ажил гүйлгээний хяналт

Гарцынхяналт

1. Бараа материалын болон өр төлбөрийн үлдэгдлийг тайлант

хугацаа бүрээр бодит өртгөөр нь гаргаж байх.

2. Худалдан авалтын хэтрэлтийг шинжилж, хүчин зүйлийн

нөлөөллийг тооцож байх.

3. Бэлтгэн нийлүүлэгчдийн сарын тайланг дансаарх өглөгийн дансны

үлдэгдэлтэй тулгаж харьцуулж байх.

4. Худалдан авалт ба мөнгөн зарцуулгын ажил гүйлгээний бүх

баримтуудын хуулбар дугаараараа хадгалагдсан байх. Дугаар нь

дутагдсан эсэхийг тогтмол шалгадаг байх.

5. Ажил гүйлгээний жагсаалт ба дансдын үлдэгдлийг тогтмол

хугацаагаар хэвлэж байх.

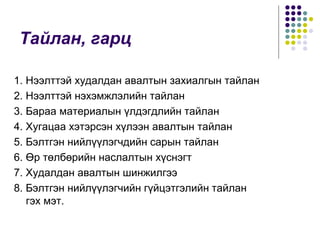

- 14.

Тайлан, гарц

1. Нээлттэйхудалдан авалтын захиалгын тайлан

2. Нээлттэй нэхэмжлэлийн тайлан

3. Бараа материалын үлдэгдлийн тайлан

4. Хугацаа хэтэрсэн хүлээн авалтын тайлан

5. Бэлтгэн нийлүүлэгчдийн сарын тайлан

6. Өр төлбөрийн наслалтын хүснэгт

7. Худалдан авалтын шинжилгээ

8. Бэлтгэн нийлүүлэгчийн гүйцэтгэлийн тайлан

гэх мэт.