More Related Content

PDF

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPT

PPTX

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PPT

What's hot

PPT

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PDF

Mungun hurungiin udirdlaga

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPT

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

PPT

PDF

PPTX

Aудитын тухай ойлголт, мөн чанар

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPTX

PPTX

More from unenbat4411

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPT

PPTX

PPTX

PPT

PPT

PPTX

PPT

PPT

PPTX

PPTX

PPTX

PPTX

Ias 24

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

НББОУС 24

Холбоотой талуудын

тодруулга

Хяналт– охин компаниар дамжуулан

аж ахуйн нэгжийн саналын эрхтэй

хувьцааны талаас илүү хувийг шууд

болон шууд бус байдлаар эзэмших,

эсвэл дээрхи хувьцааны зонхилох

хэсгийг эзэмшин дүрэм болон

хэлцлийн дагуу компанийг удирдах

санхүүгийн, үйл ажиллагааны

бодлогод бүрэн эрх эдлэхээр

зөвшөөрөгдсөн байх ;

- 7.

- 8.

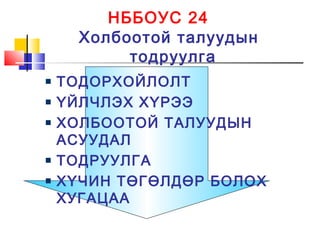

НББОУС 24

Холбоотой талуудын

тодруулга

ҮЙЛЧЛЭХХҮРЭЭ

•нэг болон хэд хэдэн зуучлагчаар дамжуулан тайлагнагч

аж ахуйн нэгжийг шууд ба шууд бус байдлаар хянадаг

болон түүнд хянагддаг эсвэл түүнтэй хамтдаа ерөнхий

хяналтад байдаг аж ахуйн нэгж

• хараат компани

• тайлагнагч аж ахуй нэгжийн саналын эрхтэй хувцааны

багцыг шууд болон шууд бус байдлаар эзэмшдэг

• тайлагнагч компанийн үйл ажиллагааны төлөвлөлт,

удирдлага, хяналтыг хэрэгжүүлэх эрх үүрэг бүхий

хариуцлагатай ажилтан

• саналын эрхтэй хувьцааны үлэмж хэсгийг шууд болон

шууд бус байдлаар эзэмшдэг

- 9.

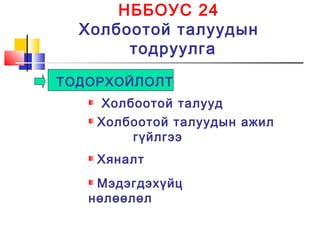

НББОУС 24

Холбоотой талуудын

тодруулга

хяналтын багц эзэмшигч аж ахуйн нэгж, ñàëáàð

компани, нэг толгой компанид багтдаг ñàëáàð

компаниуд

хараат компани

аж ахуйн нэгжийн үйл ажиллагаанд зохих нөлөө

бүхий хувь хүмүүс болон эдгээр хүмүүсийн гэр

бүлд багтах ойрын төрөл садан

компанийн захирал, удирдах албан тушаалтнууд

түүнчлэн тэдгээрийн ойрын төрөл садан

тайлагнагч аж ахуйн нэгжтэй ерөнхий нэг

удирдлагатай аж ахуйн нэгжүүд хамаарна.

Æèøýý

- 10.

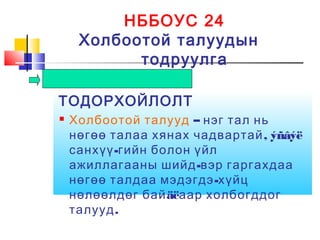

НББОУС 24

Холбоотой талуудын

тодруулга

дараахаж ахуйн нэгжүүдийг

холбоотой талууд гэж үзэхгүй

санхүүгийн нөөц нийлүүлэгч аж

ахуйн нэгж

үйлдвэрчний эвлэл

хотын нийтийн аж ахуйн алба

Засгийн газрын байгууллага,

агентлаг

- 11.

НББОУС 24

Холбоотой талуудын

тодруулга

ХОЛБООТОЙТАЛУУДЫН ÕÀÐÈËÖÀÀ

худалдаа, бизнесийн шинжтэй ердийн үйл ажиллагаа

тайлагнагч аж ахуйн нэгжийн санхүүгийн байдал, аж

ахуйн үйл ажиллагааны үр дүнд нөлөөлөх боломжтой

ААН-ийн аж ахуйн үйл ажиллагааны үр дүн,

санхүүгийн байдалд холбоотой талуудтай ажил

гүйлгээ хийгээгүй байсан ч гэсэн холбоотой талуудтай

харилцах харилцан хамаарал нөлөөлж байдаг

Үйл ажиллагааг зогсооход хүргэх нөлөөллийн үр дүнг

аж ахуйн нэгжийн удирдлага бодитойгоор тогтооход

хүндрэлтэй байдаг тул энэ Стандартаар дээрх

нөлөөллийн талаар тодруулахыг шаарддаггүй.

- 12.

НББОУС 24

Холбоотой талуудын

тодруулга

ХОЛБООТОЙТАЛУУДЫН ÕÀÐÈËÖÀÀ

Холбоотой талуудын ажил гүйлгээний үнэ тогтооход төрөл

бүрийн арга хэрэглэж болно

Нөөцийг шилжүүлэх явцыг нягтлан бодох бүртгэлд хүлээн

зөвшөөрөхдөө талуудын тогтоосон үнэд үндэслэдэг

харьцуулж

болохуйц

чөлөөт

үнийн арга

дамжуулах,

шилжүүлэхдээ

дамжуулан худалдах

үнийн арга

“Зардал - нэмэх“

арга

- 13.

НББОУС 24

Холбоотой талуудын

тодруулга

ТОДРУУЛГА

бараа худалдан авах буюу худалдах

үл хөдлөх ба бусад хөрөнгө худалдан авах буюу

худалдах;

үйлчилгээ үзүүлэх ба хүлээн авах;

агентийн хэлэлцээр;

түрээсийн гэрээ;

судалгаа, туршилт зохион бүтээх ажлын үр дүнг

шилжүүлэх ;

лицензийн хэлэлцээр;

санхүү

баталгаа ба барьцаа;

удирдлагын гэрээ.

- 14.

НББОУС 24

Холбоотой талуудын

тодруулга

ХҮЧИНТӨГӨЛДӨР БОЛОХ

ХУГАЦАА

1984 îíä àíõ áàòëàãäàæ, 1994 îíä

ººð÷ëºëò îðóóëñàí.

1986 оны 1 дүгээр сарын 1-нээс

эхлэх буюу түүнээс хойшхи үеийг

хамрах санхүүгийн тайлангуудад

мөрдөнө