Recommended

More Related Content

What's hot

What's hot (20)

Similar to I.2 Landasan Hukum Surat Berharga.pptx

Similar to I.2 Landasan Hukum Surat Berharga.pptx (20)

More from donihasmanto

More from donihasmanto (20)

Recently uploaded

Recently uploaded (9)

I.2 Landasan Hukum Surat Berharga.pptx

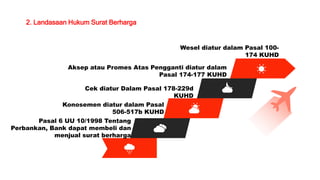

- 1. 2. Landasaan Hukum Surat Berharga Wesel diatur dalam Pasal 100- 174 KUHD Aksep atau Promes Atas Pengganti diatur dalam Pasal 174-177 KUHD Cek diatur Dalam Pasal 178-229d KUHD Konosemen diatur dalam Pasal 506-517b KUHD Pasal 6 UU 10/1998 Tentang Perbankan, Bank dapat membeli dan menjual surat berharga

- 2. Bambang Setijoprodjo Pengertian surat berharga dalam KUHD, yaitu saham, surat angkut, kuitansi, polis asuransi, charter-party (persetujuan sewa kapal), konosemen dan delivery order; Surat atau instrumen yang diatur di luar KUHD, yaitu Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU), sertifikat deposito, Commercial Paper (CP), Banker’s Acceptance (BA), obligasi, traveller’s cheque; surat atau instrumen lainnya bilyet deposito berjangka, buku tabungan, surat angkutan udara, dan bilyet giro.

- 3. Teori Kreasi (creatie theorie) Teori Penunjukan (Vertoningstheorie) surat berharga mengikat penerbitnya adalah karena tindakan penerbit menandatangani surat berharga tersebut. Karena penandatanganan tersebut, penerbit terikat. meskipun pihak pemegang surat berharga sudah beralih kepada pihak lain dari pemegang semula. Penerbit surat berharga terikat dan harus membayar surat berharga kepada siapa pun pemegangnya. Akan tetapi, jika pemegang surat berharga tergolong "tidak pantas“, misalnya surat berharga tersebut diperoleh dengan jalan mencurinya, maka penerbit surat berharga tidak terikat untuk membayar kepada orang tersebut. 3. Dasar Hukum Mengikatnya Surat Berharga surat berharga mengikat penerbitnya adalah karena penerbit telah membuat suatu perjanjian dengan pihak pemegang surat berharga tersebut, yakni perjanjian untuk membayanya, termasuk jika surat berharga tersebut dialihkan kepada pihak ketiga. surat berharga mengikat penerbitnya adalah karena pihak pemegang surat berharga tersebut menunjukkan surat berharga tersebut kepada penerbit untuk mendapatkan pembayarannya. Teori Perjanjian (Overeenkoms theorie) Teori Kepatutan/kepantasan (Redelijkheids theorie)

- 4. 4. Pengertian Surat Berharga KUHD Abdulkadir Muhammad Bambang Setijoprodjo Tidak mencantumkan rumusan atau definisi surat berharga (negotiable Instruments; waarde papieren) Surat yang oleh penerbitnya sengaja diterbitkan sebagai pelaksanaan pemenuhan suatu prestasi, yang berupa pembayaran sejumlah uang. Tetapi pembayaran itu tidak dilakukan dengan menggunakan mata uang Surat atau instrumen tertulis yang ditandatangani oleh penerbit atau penarik, berisi janji atau perintah tak bersyarat untuk membayar sejumlah uang pada saat ditunjukkan atau pada waktu tertentu atau pada suatu waktu di kemudian hari kepada pembawa atau ordernya seseorang.

- 5. Menggunakan surat berharga lebih aman bila dibandingkan dengan uang. Penggunaan surat berharga di pusat perbelanjaan ada sehingga mempermudah pemilik Berbisnis atau berbelanja menggunakan surat berharga merupakan suatu prestise tersendiri Menggunakan surat berharga lebih praktis. Penggunaan surat berharga merupakan tren. Surat berharga tidak saja sebagai alat bayar akan tetapi surat berharga sudah menjadi komoditi dalam kegiatan bisnis. 5. Dasar Hukum Mengikatnya Surat Berharga

- 6. FUNGSI SURAT BERHARGA 03. Alat bukti diri atau legitimasi untuk menagih 01. ALAT BAYAR 02. Alat bukti terhadap hutang yang telah ada yang terbit dari perikatan dasar 04. Objek transaksi perdagangan

- 7. B. Legitimasi dan Lembaga Tangkisan Dalam Surat Berharga

- 8. 1. Legitimasi Dalam Surat Berharga Istilah legitimasi tidak terdapat dalam ketentuan Undang-Undang baik dalam KUHD, dalam KUHPerdata maupun dalam Undang-Undang lainnya. Timbulnya istilah dan pengertian legitimasi itu daIam hukum surat-surat berharga adalah Doktrin Hukum atas pasal-pasal tertentu dalam KUHD dan KUHPerdata, yang dapat diperlakukan terhadap surat berharga.

- 9. Legitimasi Menurut Ahli 01. Legitimasi Formal Bukti bahwa pemegang surat berharga itu dianggap sebagai orang yang berhak tagihan yang tersebut di dalamnya. Asas legitimasi Formal di Pasal 115 ayat l KUHD untuk surat wesel, Pasal 176 KUHD untuk surat sanggup, Pasal 196 KUHD untuk surat cek 02. Legitimasi Materiil Bukti bahwa pemegang surat berharga itu sesungguhnya adalah orang yang berhak atas tagihan yang tersebut di dalamnya. Asas legitimasi materiel diatur dalam Pasal 115 ayat 2 untuk surat wesel, termasuk juga surat sanggup, dan Pasal 198 KUHD untuk surat cek.

- 10. Kreditor atau pemegang surat berharga yang berhubungan dengan perusahaan harus dilindungi, sebab pemegang surat berharga mempunyai pembuktian yang sempurna. Pada umumnya yang mempergunakan surat berharga adalah pelaku usaha dan surat berharga dapat diperdagangkan sehingga pemegang surat berharga wajib dilindungi Jadi, tidaklah berlebihan bila dasar hukum pembuktian surat berharga Pasal 1878 ayat 3 KUHPerdata. Dasar Pembuktian Surat Berharga

- 11. 2. Ciri Legitimasi Ciri legitimasi itu dapat diketahui dari klausuIa yang tercantum di dalam surat piutang itu. Pada surat berharga selalu terdapat klausula atas tunjuk atau klausula atas pengganti. Ini berarti legitimasi surat berharga itu tidak terbatas pada pemegang pertama saja, melainkan juga pada pemegang berikutnya, sehingga siapa saja yang menguasai surat berharga itu secara sah dialah yang berhak atas pembayaran. Pada umumnya legitimasi surat berharga itu tidak terbatas. Tetapi penerbit dapat membatasinya dengan menempatkan klausula rekta menurut hukum surat-surat berharga.

- 12. 3. Lembaga Tangkisan dalam Surat Berharga Pada saat pemegang surat berharga itu memintakan pembayaran kepada debitur, ada kemungkinan debitur itu akan menolak atau menangkis pembayaran yang dimintakan kepadanya dengan bermacam-macam alasan, atau penerbit menolak pembayaran dengan alasan bahwa penerbit menghindarkan membayar kedua kalinya kepada penjual (pemegang pertama). Padahal pemegang terakhir (ini tidak mengetahui bahwa kewajiban penerbit untuk membayar kepada pemegang itu sudah tidak ada lagi, dengan terjadinya penyerahan surat berharga itu kepada pemegang pertama. Alasan penolakan pembayaran ini dikenal dengan tangkisan atau eksepsi.

- 13. Jenis Tangkisan 01 02 Pihak debitor dalam hal ini tertarik dapat melakukan penolakan pembayaran terhadap setiap pemegang surat berharga. Upaya tangkisan absolut timbul dari surat berharga itu sendiri, yang dianggap sudah diketahui oleh umum, jadi melekat pada surat berharga itu. Tangkisan Absolut (Exception in rem) Tangkisan hanya dapat dikemukakan terhadap orang- orang tertentu. Upaya tangkisan ini tidak dapat diketahui dari bentuk surat berharga itu, melainkan hanya dapat diketahui dari hubungan hukum yang terjadi antara penerbit dan salah seorang endosan yang mendahului pemegang terakhir, khususnya dengan pemegang pertama, hubungan hukum mana lazim disebut perikatan dasar. Tangkisan Relatif (Exception in Personam)

- 14. Bentuk dari surat berharga sendiri, dalam hal ini surat berharga tidak diterbitkan menurut bentuk yang telah ditetapkan oleh undang-undang. Daluarsa atau lampaunya waktu yang telah ditentukan untuk menagih hutang yang timbul dari surat berharga ini dimaksudkan untuk jangka waktu yang pendek harus telah diuangkan. Alasan adanya Tangkisan Absolut (Exception in rem) Ketidakmampuan untuk mengikatkan diri, dianggap suatu hal yang selayaknya diketahui (bekend feit). Adanya tanda tangan palsu

- 15. Kausa perikatan dasarnya tidak terpenuhi. Alasan adanya Tangkisan Relatif (Exception in Personam) Tidak diindahkannya klausa tertentu pada waktu penerbitannya. Terjadinya peristiwa yang membebaskan hutangnya, setelah diterbitkannya surat berharga. Adanya keadaan atau hal-hal yang terjadi pada waktu penerbitannya, misalnya surat diterbitkan karena paksaan, kekeliruan atau penipuan (dwang, dwaling, bedrog).

- 16. THANK YOU