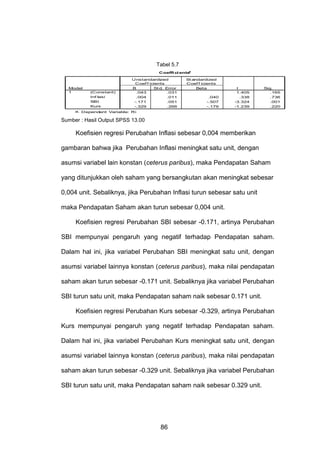

Downloaded 387 times

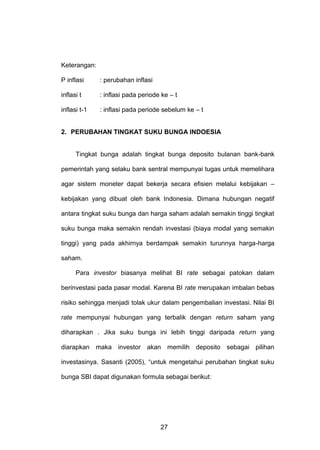

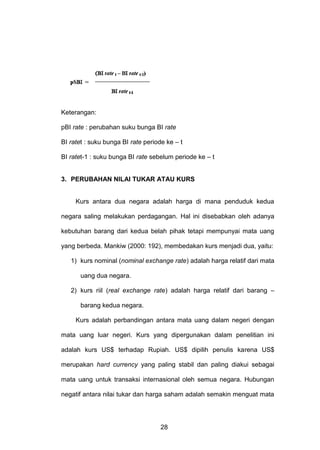

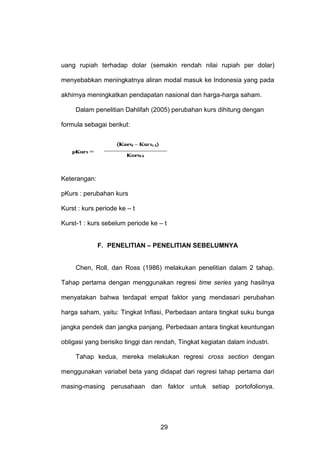

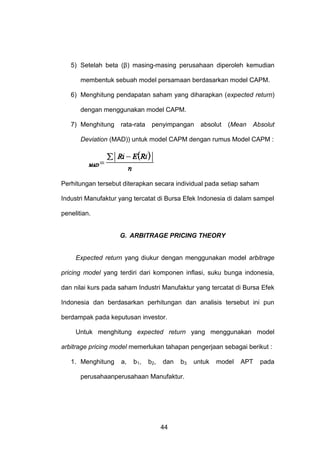

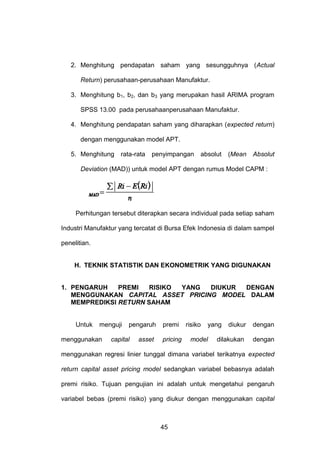

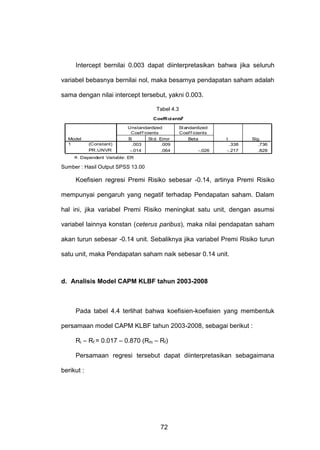

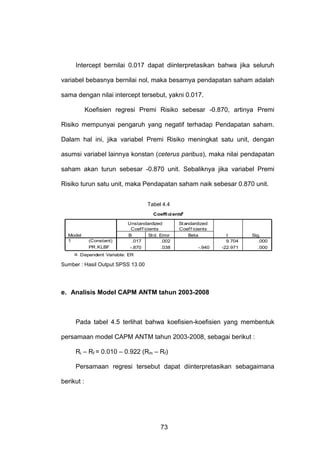

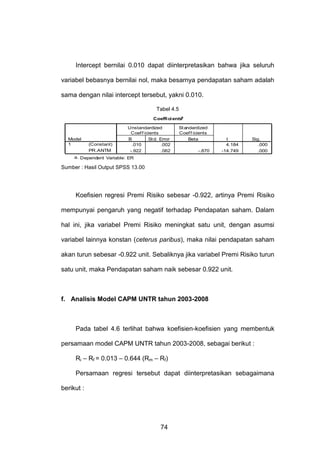

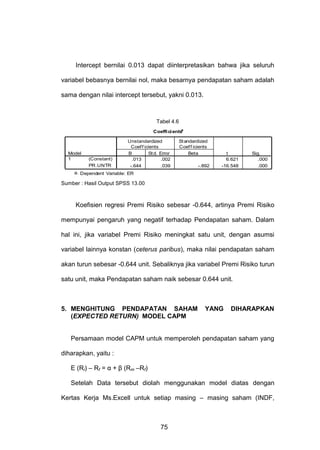

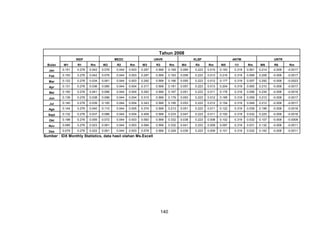

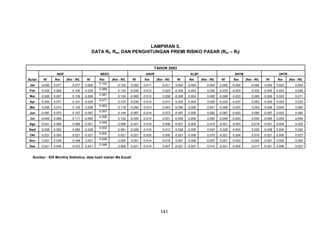

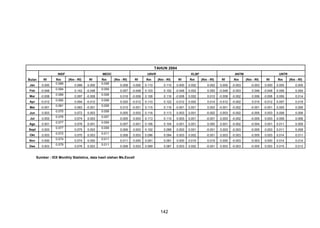

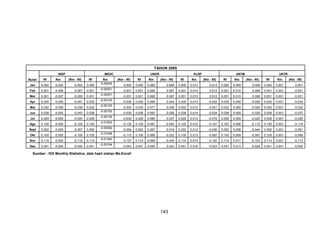

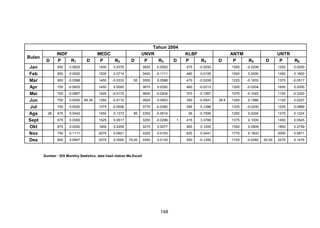

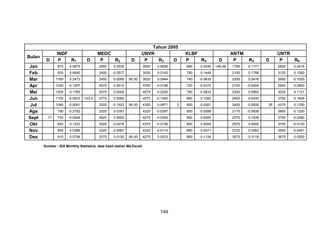

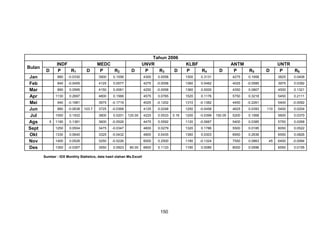

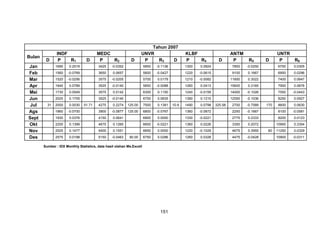

Tesis ini menganalisis penggunaan Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) dalam memprediksi return saham industri manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian menunjukkan bahwa kedua model memiliki pengaruh signifikan terhadap return saham dan menyoroti perbedaan antara expected return dari masing-masing model. Metode yang digunakan melibatkan analisis regresi dan uji beda dua rata-rata sampel, dengan hasil yang menunjukkan perbedaan yang signifikan antara CAPM dan APT.