Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Munkh Orgil

670 views

2. орлого-хбг

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 8

2

/ 8

3

/ 8

4

/ 8

5

/ 8

6

/ 8

7

/ 8

8

/ 8

More Related Content

PDF

Sbeul3.2019 2020on

by

hicheel2020

PDF

Зардлын бүртгэл Лекц 8,9

by

Bbujee

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

PDF

Санхүү үндэс Лекц 10

by

Gunjargal

DOCX

АПУ ХК ажлын капиталын удирдлага

by

Undram J

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPT

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

Sbeul3.2019 2020on

by

hicheel2020

Зардлын бүртгэл Лекц 8,9

by

Bbujee

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

Санхүү үндэс Лекц 10

by

Gunjargal

АПУ ХК ажлын капиталын удирдлага

by

Undram J

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

What's hot

PPTX

Институцийн эдийн засгийн сэтгэлгээний хөгжил

by

National of University Mongolia

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

DOCX

лекц 7

by

Dulguun Murun

PDF

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

PPTX

Master budget

by

Odko Ts

PDF

Macro l 14

by

ediinzasagonol

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

by

erdenesoyol duudgai

PDF

Sanhuugiin undes L14.2019 - 2020

by

hicheel2020

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

by

Chuluun Zulaa

PPT

лэкц 4

by

ariunubu

PPTX

Санхүүгийн ба санхүүгийн бус хөрөнгө

by

DOtgontsetseg

PPTX

Lecture 4, 5

by

Bbujee

PPTX

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

PPTX

Cost analysis

by

erdenesoyol duudgai

PPTX

лекц №1

by

Byambadrj Myagmar

PPT

лекц 6 7

by

Seku Hurel

PPTX

Lekts 9

by

Pmunkh

Институцийн эдийн засгийн сэтгэлгээний хөгжил

by

National of University Mongolia

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

лекц 7

by

Dulguun Murun

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

Master budget

by

Odko Ts

Macro l 14

by

ediinzasagonol

НББОУС7 Мөнгөн гүйлгээний тайлан

by

erdenesoyol duudgai

Sanhuugiin undes L14.2019 - 2020

by

hicheel2020

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

by

Chuluun Zulaa

лэкц 4

by

ariunubu

Санхүүгийн ба санхүүгийн бус хөрөнгө

by

DOtgontsetseg

Lecture 4, 5

by

Bbujee

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

Cost analysis

by

erdenesoyol duudgai

лекц №1

by

Byambadrj Myagmar

лекц 6 7

by

Seku Hurel

Lekts 9

by

Pmunkh

Viewers also liked

PPTX

Lecture 11,12

by

Bbujee

PPT

нийт нийлүүлэлт ба нийт эрэлт

by

Turu Turuu

PDF

Эдийн засгийн тогтворгүй байдал /эдийн засгийн мөчлөг, эдийн засгийн хямрал, ...

by

Adilbishiin Gelegjamts

PPT

эрэлт ба нийлүүлэлт

by

Just Burnee

PDF

эдийн засгийн мөчлөгийн онол

by

Economic Policy and Competitiveness Research Center

PPTX

Undestnuudiin baylag

by

Baasansuren Naranbaatar

PPTX

олон улсын маркетингийн үнэ бүрдэлт

by

grane09

PDF

Niit niiluulelt ba niit erelt

by

E-Gazarchin Online University

PDF

Ч.Отгонжаргал С.Мягмарсүрэн Б.Жаргалцэцэг Дэлхийн зах зээл дээрхи зэсийн үний...

by

batnasanb

DOCX

Т. Цэрэндорж С. Мягмарсүрэн - Орон сууцны үнийн шинжилгээ, цаашдын хандлага, ...

by

batnasanb

PPT

Hs teacher 201203_mon (30%)

by

Chuluunbaatar Oyun-erdene

PPTX

лекц №6

by

Amaraa Bat

Lecture 11,12

by

Bbujee

нийт нийлүүлэлт ба нийт эрэлт

by

Turu Turuu

Эдийн засгийн тогтворгүй байдал /эдийн засгийн мөчлөг, эдийн засгийн хямрал, ...

by

Adilbishiin Gelegjamts

эрэлт ба нийлүүлэлт

by

Just Burnee

эдийн засгийн мөчлөгийн онол

by

Economic Policy and Competitiveness Research Center

Undestnuudiin baylag

by

Baasansuren Naranbaatar

олон улсын маркетингийн үнэ бүрдэлт

by

grane09

Niit niiluulelt ba niit erelt

by

E-Gazarchin Online University

Ч.Отгонжаргал С.Мягмарсүрэн Б.Жаргалцэцэг Дэлхийн зах зээл дээрхи зэсийн үний...

by

batnasanb

Т. Цэрэндорж С. Мягмарсүрэн - Орон сууцны үнийн шинжилгээ, цаашдын хандлага, ...

by

batnasanb

Hs teacher 201203_mon (30%)

by

Chuluunbaatar Oyun-erdene

лекц №6

by

Amaraa Bat

Similar to 2. орлого-хбг

PDF

4. төсвийн-орлого

by

Munkh Orgil

DOCX

М. Оюунжаргал, А.Хэрлэн, Ж. Батцэцэг - ТАТВАРЫН ЗАРЧМЫН ХЭРЭГЖИЛТ

by

batnasanb

PDF

Эдийн засаг, санхүүгийн салбарын тойм

by

Saraa Sarantuya

PDF

Б.Баасандорж Ч.Баттөр С.Дашдорж - МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖС...

by

batnasanb

PDF

Mongolian economic overview june 2015 (mongolian)

by

Serod Ichinkhorloo

PDF

3. үр-дүнгийн-үзүүлэлт

by

Munkh Orgil

PDF

2013 economic toim

by

Nael Narantsengel

PDF

2015 q4

by

Tuul Tuul

PDF

Монгол улсын 2013 оны төсвийн төсөл, www.gelegjamts.blogspot.com, http://www....

by

Adilbishiin Gelegjamts

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

by

The Business Council of Mongolia

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

by

The Business Council of Mongolia

PDF

Txm 2010

by

Энхбаяр Лхагвасүрэн

PPTX

2015 оны Төсвийн төсөлд хийсэн тойм судалгаа А.Батпүрэв (MScEc.)

by

Misheel Ganzaya

PPTX

Budget 2013 outlook and assessment

by

Batka Ayush

PDF

2014 q4

by

Tuul Tuul

PDF

1. макро

by

Munkh Orgil

PDF

Budget 2013 outlook and assessment

by

Мөнхдалай Лхагвадорж

DOC

өыйөйыөйы10090001

by

Gozko Gozko

PDF

2014, REPORT, Annual Risk Management Forum Report , Mandal

by

The Business Council of Mongolia

PDF

Resource mo 202794

by

Jargalaa Bbe

4. төсвийн-орлого

by

Munkh Orgil

М. Оюунжаргал, А.Хэрлэн, Ж. Батцэцэг - ТАТВАРЫН ЗАРЧМЫН ХЭРЭГЖИЛТ

by

batnasanb

Эдийн засаг, санхүүгийн салбарын тойм

by

Saraa Sarantuya

Б.Баасандорж Ч.Баттөр С.Дашдорж - МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖС...

by

batnasanb

Mongolian economic overview june 2015 (mongolian)

by

Serod Ichinkhorloo

3. үр-дүнгийн-үзүүлэлт

by

Munkh Orgil

2013 economic toim

by

Nael Narantsengel

2015 q4

by

Tuul Tuul

Монгол улсын 2013 оны төсвийн төсөл, www.gelegjamts.blogspot.com, http://www....

by

Adilbishiin Gelegjamts

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

by

The Business Council of Mongolia

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

by

The Business Council of Mongolia

Txm 2010

by

Энхбаяр Лхагвасүрэн

2015 оны Төсвийн төсөлд хийсэн тойм судалгаа А.Батпүрэв (MScEc.)

by

Misheel Ganzaya

Budget 2013 outlook and assessment

by

Batka Ayush

2014 q4

by

Tuul Tuul

1. макро

by

Munkh Orgil

Budget 2013 outlook and assessment

by

Мөнхдалай Лхагвадорж

өыйөйыөйы10090001

by

Gozko Gozko

2014, REPORT, Annual Risk Management Forum Report , Mandal

by

The Business Council of Mongolia

Resource mo 202794

by

Jargalaa Bbe

More from Munkh Orgil

PDF

сайдын тушаал-7-төсвийн-ангилал-шинэчлэн-батлах-тухай

by

Munkh Orgil

PDF

4

by

Munkh Orgil

PPT

шилэн дансны хууль журмын танилцуулга

by

Munkh Orgil

PDF

Nom900

by

Munkh Orgil

PDF

Hudaldan avah last-1

by

Munkh Orgil

PDF

5

by

Munkh Orgil

PDF

2

by

Munkh Orgil

PDF

нийгмийн даатгалын-тухай-хууль

by

Munkh Orgil

PDF

3

by

Munkh Orgil

PDF

Togtool 242

by

Munkh Orgil

PPTX

School budgeting 2016

by

Munkh Orgil

PDF

хүний хөгжил-сангийн-2014-оны-төсвийн-тухай

by

Munkh Orgil

PDF

Sanhuu tesviin-zaavar

by

Munkh Orgil

PDF

Tesviin tuhai-huuli

by

Munkh Orgil

PDF

2014 state budget toim dugnelt osf

by

Munkh Orgil

PDF

264 tog

by

Munkh Orgil

PDF

263 tog

by

Munkh Orgil

PDF

Aimag niislel

by

Munkh Orgil

PDF

Zorilt 2014-2015

by

Munkh Orgil

PDF

2017 3631 1

by

Munkh Orgil

сайдын тушаал-7-төсвийн-ангилал-шинэчлэн-батлах-тухай

by

Munkh Orgil

4

by

Munkh Orgil

шилэн дансны хууль журмын танилцуулга

by

Munkh Orgil

Nom900

by

Munkh Orgil

Hudaldan avah last-1

by

Munkh Orgil

5

by

Munkh Orgil

2

by

Munkh Orgil

нийгмийн даатгалын-тухай-хууль

by

Munkh Orgil

3

by

Munkh Orgil

Togtool 242

by

Munkh Orgil

School budgeting 2016

by

Munkh Orgil

хүний хөгжил-сангийн-2014-оны-төсвийн-тухай

by

Munkh Orgil

Sanhuu tesviin-zaavar

by

Munkh Orgil

Tesviin tuhai-huuli

by

Munkh Orgil

2014 state budget toim dugnelt osf

by

Munkh Orgil

264 tog

by

Munkh Orgil

263 tog

by

Munkh Orgil

Aimag niislel

by

Munkh Orgil

Zorilt 2014-2015

by

Munkh Orgil

2017 3631 1

by

Munkh Orgil

2. орлого-хбг

1.

7 2. ТӨСВИЙН ӨНӨӨГИЙН

БАЙДАЛ, УРЬДЧИЛСАН ГҮЙЦЭТГЭЛ 2.1 Төсвийн орлогын өнөөгийн байдал Монгол Улсын нэгдсэн төсөвт 2010 оны эхний 8 сарын байдлаар 1,562.1 тэрбум төгрөгийн орлого төвлөрөхөөс гүйцэтгэлээр 1,772.6 тэрбум төгрөгийн орлого төвлөрч, нэгдсэн төсвийн орлогын гүйцэтгэл 113.5 хувь буюу төлөвлөснөөс 210.6 тэрбум төгрөгөөр давж биелсэн байна. Хүснэгт 2.1 Монгол Улсын нэгдсэн төсвийн орлогын гүйцэтгэл /тэрбум төгрөг/ Үзүүлэлт 2010 оны эхний 8 сар Зөрүү Төлөв Гүйцэт Нийт орлого ба тусламжийн дүн 1562.1 1772.6 210.6 -Татварын орлого 1350.8 1558.3 207.5 -Татварын бус орлого 196.5 179.1 -17.3 -Тусламжийн орлого 12.1 31.9 19.8 Төсвийн төлөвлөгөөнөөс давсан орлогын 98.5 хувь буюу 207.5 тэрбум төгрөгийг татварын орлого, үлдэх хувийг тусламжийн орлого эзэлж байна. Харин татварын бус орлого төлөвлөснөөс 17.3 тэрбум дутуу төвлөрсөн. Энэ нь хувьцааны ногдол ашгийн орлого төлөвлөснөөс 13.3 тэрбум төгрөгөөр, навигацийн орлого төлөвлөснөөс 1.6 тэрбум төгрөгөөр тус тус дутуу төвлөрсөнөөс шалтгаалжээ. Монгол Улсын нэгдсэн төсвийн орлогын төлөвлөгөө ийнхүү давж биелсэн нь улсын төсвийн орлого 2010 оны эхний 8 сарын байдлаар төлөвлөснөөс 166.4 тэрбум төгрөгөөр, орон нутгийн төсвийн орлого 11.9 тэрбум төгрөгөөр, Нийгмийн даатгалын сангийн төсвийн орлого 26.0 тэрбум төгрөгөөр тус тус давж биелсэнтэй шууд холбоотой. Хүний хөгжил сангийн орлого төлөвлөснөөс 1.9 тэрбум төгрөгөөр тасарсан бөгөөд энэ нь хүний хөгжил санд төвлөрөх ногдол ашгийн орлого төлөвлөсөн хэмжээнд хүрч төвлөрөөгүйгээс болжээ. Эрдэнэт үйлдвэрээс улсын төсөвт ногдол ашгийн орлогоор 2010 онд 40.9 тэрбум төгрөгийг төвлөрүүлэх бөгөөд эхний 8 сарын байдлаар 10.7 тэрбум төгрөг төвлөрөхөөс одоогоор орлого төвлөрөөгүй байна. Хүснэгт 2.2 Монгол Улсын нэгдсэн төсвийн бүрэлдэхүүний орлогын гүйцэтгэл /тэрбум төгрөг/ Үзүүлэлт Нэгдсэн төсөв Үүнээс Улсын төсөвт Орон нутгийн төсөв ХХС1-ийн төсөв НДС2- ийн төсөв Төсвийн орлого +210.6 +166.4 +11.9 -1.9 +26.0 Дээрх хүснэгтээс харахад Монгол Улсын нэгдсэн төсвийн орлого төлөвлөснөөс 210.6 тэрбум төгрөгөөр давахад улсын төсвийн орлого төлөвлөснөөс 166.4 тэрбум төгрөгөөр давсан нь гол нөлөө үзүүлсэн байна. Улсын төсвийн орлого төлөвлөснөөс давж биелэхэд дараах гол хүчин зүйлс нөлөөлжээ. Үүнд: Нэг. 2010 оны 9 дүгээр сарын 15-ны байдлаар манай улсын гадаад худалдааны нийт бараа эргэлт 3911.8 сая ам.доллар, үүнээс экспорт 1870.1 сая ам.доллар, импорт 2041.7 сая ам.долларт хүрч, нийт бараа эргэлтийн хэмжээ өмнөх оны мөн үеийнхээс 1417.2 сая ам.доллар буюу 56.8 хувь, үүний дотор экспортын хэмжээ 723.5 сая ам.доллар буюу 63.1 хувь, импортын хэмжээ 693.6 сая ам.доллар буюу 51.5 хувиар өссөн нь нөлөөлсөн байна. Гадаад худалдааны тэнцэл 2010 оны 9 дүгээр сарын 15-ны байдлаар өмнөх оны мөн үеийнхээс 30.0 сая ам.доллар буюу 14.9 хувиар буурсан. Татвартай импорт 73.9 хувиар буюу 1008.5 тэрбум төгрөгөөр өсч, татвараас чөлөөлөгдсөн импорт 13.2 хувиар буюу 50.0 тэрбум төгрөгөөр буурсан байна. 1 Хүний хөгжлийн сан 2 Нийгмийн даатгалын сан

2.

8 Хоѐр. Аж үйлдвэрийн

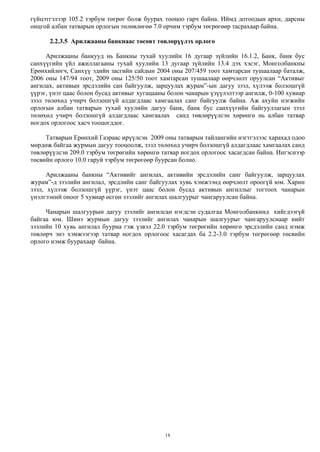

салбарын бүтээгдэхүүний нийт үйлдвэрлэл 2010 оны эхний 8 сард (2005 оны зэрэгцүүлэх үнээр) 1174.5 тэрбум төгрөг болж, өмнөх оны мөн үеийнхээс 157.2 тэрбум төгрөг буюу 15.5 хувиар өслөө. Энэхүү өсөлтөд нүүрс, газрын тос, төмрийн хүдэр, хайлуур жоншны баяжмал, бүх төрлийн малын мах, сүү, тараг, зайрмаг, гурил, архи, дарс, пиво, амтат ус, ундаа, эсгий, зүсмэл материал, шахмал түлш, цемент, шохой, бетон дэр, цул бетон, катодын зэс, металл цувимал, ган төмөр хийц зэрэг аж үйлдвэрийн салбарын голлох нэр төрлийн бүтээгдэхүүний үйлдвэрлэл нэмэгдсэн нь нөлөөлжээ. Гурав. Дэлхийн зах зээл дээр зэсийн үнэ өссөн нь төсвийн орлогын бүрдэлтэд эерэгээр нөлөөлж төсвийн орлого давж биелэх гол хүчин зүйл болжээ. Дэлхийн зах зээл дээрх цэвэр зэсийн үнэ энэ он гарсаар харьцангуй тогтвортой өсөлттэй байсан нь зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын орлого төлөвлөснөөс 29.5 тэрбум төгрөгөөр давж биелэхэд шууд нөлөөлсөн байна. Энэ оны эхний 8 сарын байдлаар Лондонгийн металлын бирж дээрх цэвэр зэсийн үнэ дунджаар 7102.2 ам.долларт хэлбэлзэж байсан. Зураг 2.1 Лондонгийн металлын бирж дээрх цэвэр зэсийн үнэ Энэ оны эхний 8 сарын байдлаар дэлхийн зах зээл дэх алтны үнэ дунджаар 1165.5 ам.долларт хэлбэлзсэн болно. Зураг 2.2 Дэлхийн зах дээрх алтны үнэ дунджаар Дэлхийн зах зээл дэх алтны үнэ харьцангуй тогтвортой өндөр өсөлттэй байсан ч алтны үнийн өсөлтөөс төвлөрөх зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын орлогоор улсын төсөвт эхний 8 сарын байдлаар 20.1 тэрбум төгрөг төвлөрүүлэхээс 14.9 тэрбум төгрөг төвлөрүүлж төлөвлөгөө 25.5 хувиар буюу 5.1 тэрбум төгрөгөөр тасарсан дүн гарч байна. Эхний 8 сарын Дундаж үнэ 7102.2$ $5,000.0 $5,500.0 $6,000.0 $6,500.0 $7,000.0 $7,500.0 $8,000.0 $8,500.0 2010.01.04 2010.01.12 2010.01.20 2010.01.28 2010.02.05 2010.02.15 2010.02.23 2010.03.03 2010.03.11 2010.03.19 2010.03.29 2010.04.07 2010.04.15 2010.04.23 2010.05.03 2010.05.11 2010.05.19 2010.05.27 2010.06.04 2010.06.14 2010.06.22 2010.06.30 2010.07.08 2010.07.16 2010.07.26 2010.08.03 2010.08.11 2010.08.19 2010.08.27 Дундаж үнэ 1165.5$ $950.00 $1,000.00 $1,050.00 $1,100.00 $1,150.00 $1,200.00 $1,250.00 $1,300.00 2010.01.04 2010.01.12 2010.01.20 2010.01.28 2010.02.05 2010.02.15 2010.02.23 2010.03.03 2010.03.11 2010.03.19 2010.03.29 2010.04.08 2010.04.16 2010.04.26 2010.05.05 2010.05.13 2010.05.21 2010.06.01 2010.06.09 2010.06.17 2010.06.25 2010.07.05 2010.07.13 2010.07.21 2010.07.29 2010.08.06 2010.08.16 2010.08.24

3.

9 байдлаар 88 аж

ахуйн нэгж алт олборлож 12.2 тэрбум төгрөгийн ногдуулалт буюу татварын авлагатай гарсныг 100 хувь барагдуулж ажилласан. Өмнөх оны мөн үед 6.7 тэрбум төгрөгийн татварын ногдуулалт гарч байсан байна. Алтны үнийн өсөлтийн албан татварын өмнөх оны өр 74.7 тэрбум төгрөгөөс 1.2 тэрбум төгрөгийг барагдуулсан байна. Үлдэгдэл 73.5 тэрбум төгрөгийн өрийн 87.8 хувийг 2 аж ахуйн нэгжийн өр эзлэж байгаагаас 74.0 хувь буюу 52.4 тэрбум төгрөгийн өр нь “Алтандорнод Монгол” ХХК, 16.2 хувь буюу 11.9 тэрбум төгрөгийн өр нь “Олон овоот гоулд” ХХК-ний өр байна. 2010 онд нийт 9.5 тн алт олборлохоор төлөвлөснөөс эхний 8 сарын байдлаар 4.0 тн алт олборлосон дүн мэдээтэй байна. Алт олборлогч аж ахуйн нэгжийн эхний 8 сарын байдлаар олборлож, сорьц тогтоолгосон алтны хэмжээг хүснэгтлэн үзүүлбэл: Хүснэгт 2.3 Олборлосон алтны хэмжээ /кг. цэврээр/ № Аж ахуйн нэгжийн нэр Олборлосон алтын хэмжээ 1 Бороогоулд ХХК 2,556.4 2 Монполимет ХХК 258.7 3 Шижир Алт ХХК 127.4 4 Жамп алт ХХК 141.5 5 АУМ 175.8 6 Бусад 761.8 Нийт 4,021.6 Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай хууль 2011 оны 1 дүгээр сарын 1-нээс эхлэн хүчингүй болох гэж байгаатай холбогдуулан 2010 онд багтаан урьд оны хуримтлагдсан өрийг барагдуулах зорилгоор татварын албадад удирдамж, чиглэл өгч, өмнөх оны хуримтлагдсан өрийг арилжааны банкинд алт тушаах үед нь 2010 оны борлуулалтаас суутган тооцох хүсэлтийг Монголбанкинд тавьсан боловч Монголбанк хууль зүйн үндэслэлгүй гэсэн хариу ирүүлээд байгаа болно. Татварын албанаас татварын өрийг барагдуулах чиглэлээр ШШГЕГ болон Нийслэлийн ШШГ-ийн газраас татварын өрийн барагдуулалтын мэдээг сар бүр авч татварын албадын өрийн мэдээтэй тулган шалгаж ажиллаж байна. Эхний хагас жилийн байдлаар 204 татвар төлөгчтэй холбоотой 24.8 тэрбум төгрөгийн өр төлбөрөөс 72 татвар төлөгчид холбогдох 921.5 сая төгрөгийн өрийг барагдуулсан байна. Төсвийн орлого нийт дүнгээрээ төлөвлөснөөс давж байгаа боловч зарим нэр төрлийн орлого дараах хүчин зүйлсийн улмаас төлөвлөсөн хэмжээнд хүрээгүй дүн мэдээ гарч байна. Үүнд: Нэг. Дотоодын архины онцгой албан татварын орлогоор улсын төсөвт эхний 8 сард 49.4 тэрбум төгрөг төвлөрүүлэхээс 44.0 тэрбум төгрөг төвлөрч төлөвлөснөөс 5.4 тэрбум төгрөгөөр дутуу төвлөрсөн байна. Энэ нь архи, спирт, пиво үйлдвэрлэгч 107 үйлдвэрээс 30 үйлдвэр үйл ажиллагаа явуулаагүйтэй холбоотой байна. Хоѐр. Импортын архи, тамхины онцгой албан татварын орлогоор улсын төсөвт эхний 8 сард 23.6 тэрбум төгрөг төвлөрүүлэхээс 13.9 тэрбум төгрөг төвлөрч төлөвлөснөөс 9.7 тэрбум төгрөгөөр дутуу төвлөрсөн байна. Архи, тамхины импортын нийт тоо, хэмжээг өнгөрсөн оны мөн үетэй харьцуулахад архи виски 25.4 хувиар буюу 12.4 мянган литрээр, дарс 29.4 хувиар буюу 198.2 мянган литрээр, дүнсэн тамхи 47.5 хувиар тус тус өссөн боловч архи, тамхины онцгой албан татварын орлогын 80 орчим хувийг бүрдүүлдэг янжуур тамхины импорт өнгөрсөн онтой харьцуулахад 13.7 хувиар буюу 99 сая ширхэгээр, 2008 оны мөн үе болон төлөвлөсөн хэмжээтэй

4.

10 харьцуулахад 31.7 хувиар

буюу 288.7 сая ширхэгээр буурсан нь орлогын гүйцэтгэлд сөргөөр нөлөөлсөн байна. Гурав. Дотоодын барааны нэмэгдсэн өртгийн албан татварын орлогоор улсын төсөвт эхний 8 сард 120.6 тэрбум төгрөг төвлөрүүлэхээс 113.0 тэрбум төгрөг төвлөрүүлсэн нь төлөвлөснөөс 7.7 тэрбум төгрөг тасарсан байна. Энэ нь 2010 оны 8 дугаар сарын байдлаар НӨАТ-ын урьд оны өр болон тайлант оны ногдлын дутуу төлөлт 34.6 тэрбум төгрөг байгаа ч нөгөө талдаа 140.2 тэрбум төгрөгийн илүү төлөлттэй байгаатай холбоотой юм. 2.2 Монгол Улсын Нэгдсэн төсвийн 2010 оны хүлээгдэж буй гүйцэтгэл Монгол Улсын төсвийн орлого 2010 онд эдийн засаг, нийгмийн хөгжлийн зорилт, төсөв- санхүүгийн тогтвортой байдал, макро түвшний зорилтот үзүүлэлтүүдийг ханган төсвийн тэнцвэрт харьцааг хадгалан, Улсын төсвийн санхүүжилтийн тасралтгүй байдлыг хангахад чиглэгдэж ирлээ. 2.2.1 Улсын төсвийн орлогын 2010 оны хүлээгдэж буй гүйцэтгэл Монгол Улсын 2010 оны нэгдсэн төсвийн төлөвлөгөөнд нэгдсэн төсвийн орлого 2645.7 тэрбум төгрөг байхаар батлагдсанаас энэ оны эхний 8 сарын гүйцэтгэл, хууль эрх зүйн орчны өөрчлөлт, гадаад зах зээлийн нөлөөлөл зэргээс хамаарч хүлээгдэж буй гүйцэтгэлээр Монгол Улсын 2010 оны нэгдсэн төсвийн орлого төлөвлөснөөс 88.7 тэрбум төгрөгөөр нэмэгдэхээр байна. Энэ оны хүлээгдэж буй гүйцэтгэлийг орлогын нэр төрлөөр нь авч үзвэл дараах байдалтай байна. Хүснэгт 2.4 Монгол Улсын нэгдсэн төсвийн орлогын 2010 оны хүлээгдэж буй гүйцэтгэл /тэрбум төгрөг/ ҮЗҮҮЛЭЛТ 2007 гүйц 2008 гүйц 2009 гүйц 2010 Зөрүү Төл ХБГ 1 2 3 4 5 5-4 НИЙТ ОРЛОГО БА ТУСЛАМЖИЙН ДҮН 1880.5 2170.4 1994.0 2645.7 2734.4 88.7 1 Татварын орлого 1502.3 1890.9 1620.5 2267.9 2339.8 71.9 1.1. Орлогын албан татвар 648.5 754.8 520.2 778.0 861.5 83.5 1.2. Нийгмийн даатгалын орлого 160.5 229.3 263.6 282.3 282.3 0 1.2. Өмчийн татвар 8.3 9.2 11.2 10.5 10.6 0 1.3. Дотоодын бараа, үйлчилгээний орлого 411.8 562.0 508.8 763.9 756.5 -7.4 1.3.1. Нэмэгдсэн өртгийн албан татвар 265.0 368.0 326.0 499.0 503.3 4.3 1.3.2. Онцгой албан татвар 133.8 178.5 166.7 247.7 236.9 -10.8 1.3.3. Тусгай зориулалтын орлого 13.0 15.5 16.1 17.2 16.3 -0.9 1.4 Гадаад худалдааны орлого 102.5 140.8 116.0 165.3 161.6 -3.7 1.4.1. Импортын гаалийн албан татвар 96.3 132.0 111.2 155.1 161.5 6.4 1.4.2. Экспортын гаалийн албан татвар 6.2 8.8 4.8 10.2 0.1 -10.1 1.5 Бусад татвар (төлбөр, хураамж) 170.7 194.6 200.9 267.9 267.3 -0.6 2 Татварын бус орлого 353.6 260.2 352.1 354.3 347.3 -7.0 ХӨРӨНГИЙН ОРЛОГО 2.5 3.2 2.3 1.6 1.8 0.2 ТУСЛАМЖИЙН ОРЛОГО 5.0 16.1 19.1 22.0 45.4 23.4 Төсвийн орлогын хүлээгдэж буй гүйцэтгэлд дараах хүчин зүйлүүд нөлөөлж байна.Үүнд: 2.2.2 Нэмэгдэх орлого 2.2.2.1 Дэлхийн зах зээл дэх зэсийн үнийн өсөлт Монгол Улсын 2010 оны төсвийн тухай хуульд дэлхийн зах зээл дээрх цэвэр зэсийн үнийг 5800.0 ам.доллараар тооцож, Уулын баяжуулах “Эрдэнэт үйлдвэр” ХХК-аас 370.3 тэрбум төгрөгийн татварын орлогыг төсөвт төвлөрүүлэхээр тусгасан билээ.

5.

11 Гэвч гадаад эдийн

засгийн нөхцөл байдал, ялангуяа БНХАУ-ын эдийн засгийн өсөлтөөс шалтгаалан дэлхийн зах зээл дээрх нэг тонн цэвэр зэсийн үнэ энэ оны эхний 8 сарын байдлаар 7102.2 ам.долларт хэлбэлзсэн болно. Эх сурвалжууд БНХАУ-ын эдийн засаг энэ оны 1 дүгээр улиралд 11.9 хувиар, 2 дугаар улиралд 10.3 хувиар өссөн бөгөөд энэ он гарсаар тус улсын эдийн засгийн өсөлт 10 хувиас буурахгүй байгаа нь зэсийн үнийн өсөлтөд голлон нөлөөлсөн гэж үзэж байгаа юм. Түүнчлэн, зэсийн эрэлт, нийлүүлтийн гол үзүүлэлт болох биржүүд дээрх зэсийн нөөц сүүлийн саруудад нилээд буурсан талаар зэсийн үнийн төсөөллийг хийдэг томоохон банк санхүүгийн байгууллагууд мэдээлж байгаа юм. Өнгөрсөн онуудад зэсийн нөөцийн хэмжээ зуны саруудад, ялангуяа 7, 8 дугаар саруудад өсдөг боловч энэ жилийн хувьд зэсийн нөөцийн хэмжээ буурсан нь зэсийн эрэлт нэмэгдэж, үнэ өсөхөд нөлөөлсөн гэж үзэж байна. Зэсийн үнийн төсөөллийг хийдэг томоохон санхүүгийн байгууллага болох “Barclays Capital”- ийн судалгаагаар энэ оны дэлхийн зэсийн нийт үйлдвэрлэл 19.1 сая тонн байх бол зэсийн хэрэглээ 19.3 сая тоннд хүрч, зэсийн хэрэглээ үйлдвэрлэлийн хэмжээнээс давна гэж үзэж байна. Иймээс зэсийн үнэ энэ оны үлдэх саруудад харьцангуй тогтвортой өндөр түвшинд байхаар байна. Ийнхүү зэсийн үнийн төсөөллийг хийдэг томоохон банк санхүүгийн байгууллагуудын 2010 оны зэсийн үнийн төсөөллөөс харахад дэлхийн зах зээл дээрх цэвэр зэсийн үнэ 2010 онд 7144.0 ам.долларт буюу үлдэх 9-12 дугаар саруудад дунджаар 7227.6 ам.долларт хэлбэлзэхээр байна. Энэ оны эхний 8 сарын байдлаар “Эрдэнэт үйлдвэр” ХХК нь аж ахуйн нэгжийн орлогын албан татвараар 45.7 тэрбум төгрөг, ашигт малтмалын нөөц ашигласны төлбөрөөр 44.3 тэрбум төгрөг, зарим бүтээгдэхүүний үнийн өсөлтийн албан татвараар 213.5 тэрбум төгрөг, нийт 303.5 тэрбум төгрөгийн татварыг төсөвт төвлөрүүлээд байна. Дэлхийн зах зээл дээрх цэвэр зэсийн үнийг 9-12 дугаар саруудад дээр дурдсанчлан 7227.6 ам.долларт хэлбэлзэнэ гэж үзвэл тус үйлдвэрээс үлдэх саруудад зарим бүтээгдэхүүний үнийн өсөлтийн албан татвараар 163.5 тэрбум төгрөг, аж ахуйн нэгжийн орлогын албан татвараар 17.0 тэрбум төгрөг, ашигт малтмалын нөөц ашигласны төлбөрөөр 21.6 тэрбум төгрөг буюу нийт 202.2 тэрбум төгрөг төвлөрөхөөр байна. Ийнхүү энэ онд “Эрдэнэт үйлдвэр” ХХК-аас зарим бүтээгдэхүүний үнийн өсөлтийн албан татвараар 377.0 тэрбум төгрөг, аж ахуйн нэгжийн орлогын албан татвараар 62.7 тэрбум төгрөг, ашигт малтмалын нөөц ашигласны төлбөрөөр 65.9 тэрбум төгрөг төвлөрч, нийт 505.7 тэрбум төгрөгийн татварын орлогыг төсөвт төвлөрүүлэхээр байна. Эндээс харахад дэлхийн зах зээл дээрх зэсийн үнэ 7144.0 ам.долларт хэлбэлзэх тохиолдолд зэсийн үнийн өсөлтөөс төсөвт 135.4 тэрбум төгрөг нэмж төвлөрөхөөр байна. 2.2.2.2 Хувь хүний орлогын албан татварын орлого Монгол Улсын нэгдсэн төсвийн орлогын 2010 оны эхний 8 сарын гүйцэтгэлээр хувь хүний орлогын албан татварын орлогоор орон нутгийн төсөвт 89.2 тэрбум төгрөгийн орлого төвлөрсөн нь төлөвлөснөөс 4.2 тэрбум төгрөгөөр давж биелсэн байна. Давсан орлогын 2.6 тэрбум төгрөг нь цалин, хөдөлмөрийн хөлс болон түүнтэй адилтгах орлогын албан татварын орлого байна. Энэ оны 10 дугаар сарын 1-ний өдрөөс эхлэн төсвийн байгууллагын ажиллагсдын цалин 30 хувиар нэмэгдэж байгаатай холбоотойгоор хувь хүний орлогын албан татварын орлого төлөвлөснөөс 9.4 тэрбум төгрөгөөр нэмэгдэхээр байна. 2.2.2.3 Импортын хэмжээний өсөлтөөс нэмэгдэх орлого Нийт импорт үнийн дүнгээр 2010 оны эхний 8 сард 2703.1 тэрбум төгрөгт хүрч өнгөрсөн оны мөн үеийнхээс 54.9 хувиар буюу 958.4 тэрбум төгрөгөөр, үүнээс татвартай импорт 73.9 хувиар буюу 1008.5 тэрбум төгрөгөөр тус тус өсч, татвараас чөлөөлөгдсөн импорт 13.2 хувиар буюу 50.0 тэрбум төгрөгөөр буурсан байна.

6.

12 Хүснэгт 2.5 Импортын

орлого /тэрбум төгрөг/ Үзүүлэлт 2009 оны 2010 оны Зөрүү эхний 8 сар эхний 8 сар (+, -) 3.1. Нийт импорт 1744.7 2703.1 958.4Үнээс татвартай импорт 1364.7 2373.2 1008.5 эзлэх хувь 78.2 87.8 9.6 чөлөөлөгдсөн импорт 379.9 329.8 -50.1 эзлэх хувь 21.8 12.2 -9.6 Импортын хэмжээний өсөлтөөс хамаарч улсын төсөвт төвлөрөх импортын барааны НӨАТ- ын орлого 36.1 тэрбум төгрөгөөр, гаалийн албан татварын орлого 6.4 тэрбум төгрөгөөр тус тус нэмэгдэхээр байна. Импортоор орж ирж буй нефть бүтээгдэхүүний тоо хэмжээ өнгөрсөн оны мөн үеээс 19.5 хувиар буюу 75416.7 тонноор өссөн байна. Үүнээс 90 хүртэл октантай автобензин 16294.6 тонноор, 90-ээс дээш октантай автобензин 6310.5 тонноор, дизелийн түлш 52811.7 тонноор тус тус өссөнтэй холбоотойгоор автобензин, дизелийн түлшний онцгой албан татварын орлого төлөвлөснөөс 22.9 тэрбум төгрөгөөр нэмэгдэхээр байна. Мөн энэ онд ОХУ-ын импортоор авч буй нефть бүтээгдэхүүний хилийн үнэ харьцангуй тогтвортой байсан нь автобензин, дизелийн түлшний онцгой албан татварын орлого төлөвлөснөөс нэмэгдэхэд нөлөөлж байна. 2.2.2.4 Гадаад тусламжийн орлого Гадаад тусламжийн орлого энэ онд төлөвлөсөн хэмжээнээс 23.4 тэрбум төгрөгөөр нэмэгдэж байна. Үүнд: 1. Япон улсын Засгийн газраас 2008 оны санхүүгийн жилд 1.2 сая иенийн төслийн бус буцалтгүй тусламжийн хүрээнд нийлүүлэгдэх барааны борлуулалтын орлогоос энэ онд 14.7 тэрбум төгрөг төвлөрөөд байна. 2. Азийн хөжглийн банкнаас 2009-2011 онд эмзэг бүлгийн ард иргэдийг хоол тэжээлээр хангах нийгмийн хамгааллын хөтөлбөрийг хэрэгжүүлэхээр тус банкны судалгааны ажлын хэсэг Монгол Улсад ирж ажиллан нийт 9.0 сая ам.долларын тусламжийг дээрх хөтөлбөрийг хэрэгжүүлэхэд зориулан олгохоор харилцан ойлголцлын санамж бичигт хоѐр талаас гарын үсэг зурсан. Үүнээс 2010 онд 12.8 тэрбум төгрөгийг улсын төсөвт шилжүүлсэн. 3. АНУ-ын Засгийн газраас санхүү, эдийн засгийн хямралтай орнуудад олгосон санхүүгийн мөнгөн дэмжлэгт Монгол Улс хамрагдаж 10.0 сая ам.долларын санхүүжилтийг авахаар болсон бөгөөд 2010 оны 1 дүгээр сарын 18-ны өдөр Монголбанк дахь тусгай дансанд 14.5 тэрбум төгрөгийг шилжүүлсэн. 4. Азийн хөгжлийн банкны Гамшигтай тэмцэх сангаас яаралтай тусламжаар зудад нэрвэгдээд байгаа аймаг, сумын малчин иргэдэд туслах зорилгоор 2.5 сая ам.доллар буюу 3.5 тэрбум төгрөгийн буцалтгүй тусламжийг олгосон. 2.2.3 Буурах орлогын талаар 2.2.3.1 Дотоодын барааны НӨАТ-ын орлого Дотоодын барааны НӨАТ-ын орлогоор 2010 онд улсын төсөвт 233.3 тэрбум төгрөг төвлөрөхөөр УИХ-аар батлагдсан боловч 2010 оны хүлээгдэж байгаа гүйцэтгэлээс үзэхэд төлөвлөгөө 31.7 тэрбум төгрөгөөр буюу 13.6 хувиар тасрах төлөвтэй байна. 2010 оны 8 дугаар

7.

13 сарын байдлаар НӨАТ-ын

урьд оны өр болон тайлант оны ногдлын дутуу төлөлт 34.6 тэрбум төгрөг байгаа боловч нөгөө талдаа 140.2 тэрбум төгрөгийн илүү төлөлттэй байгаа нь гүйцэтгэлд нөлөөлж байна. 2.2.3.2 Импортын зарим барааны онцгой албан татварын орлого Нийт татвартай импортод эзлэх онцгой албан татвартай барааны импорт 2010 оны эхний 8 сард 28 хувь байгаа нь өмнөх 2008, 2009 оны мөн үетэй харьцуулахад 10 орчим хувиар, 2010 оны төлөвлөгөөтэй харьцуулахад 12 орчим хувиар буурсан нь онцгой албан татварын орлогын гүйцэтгэлд нөлөөлж байна. Хүснэгт 2.6 Онцгой албан татвартай барааны нийт импорт /сая ам.доллар/ Үзүүлэлт 2008 оны эхний 8 сард 2009 оны эхний 8 сард 2010 оны эхний 8 сард 2010 оны төлөвлөгөө 2010 оны ХБГ Нийт импорт 1,824.61 1,212.97 1,951.35 2,405.56 2,890.68 Татвартай импорт 1,554.13 952.28 1,713.79 1,972.56 2,370.36 Татвартай импортын хувь 85% 79% 88% 82% 82% Нийт онцгой албан татвартай барааны импорт 600.85 302.90 472.51 779.57 675.55 Эзлэх хувь 39% 32% 28% 40% 29% Архи, тамхины онцгой албан татварын орлогоор 2010 онд улсын төсөвт 37.7 тэрбум төгрөг төвлөрөхөөр төлөвлөсөн боловч 2010 оны хүлээгдэж буй гүйцэтгэлээс үзэхэд 20 орчим тэрбум төгрөг төвлөрч төлөвлөсөн хэмжээнээс 17.8 тэрбум төгрөгөөр буюу 47 орчим хувиар буурах төлөвтэй байна. Архи, тамхины онцгой албан татварын орлогын 80 орчим хувийг бүрдүүлдэг янжуур тамхины импорт өнгөрсөн онтой харьцуулахад 13.7 хувиар буюу 99 сая ширхэгээр, 2008 оны мөн үе болон төлөвлөсөн хэмжээтэй харьцуулахад 31.7 хувиар буюу 288.7 сая ширхэгээр буурсан нь орлогын гүйцэтгэлд сөргөөр нөлөөлж байна. Түүнчлэн 2009 оны 3 дугаар сарын 12-ны өдрийн хуулиар импортын болон дотоодын тамхины онцгой албан татварыг ялгавартай тогтоосон нь янжуур тамхины дотоодын үйлдвэрлэлийг өсгөж импортын хэрэглээ буурахад нөлөөлж байна. 2.2.3.3 Экспортын гаалийн албан татварын орлогын бууралт Энэ оны эхний хагас жилийн байдлаар экспортод 1793.6 сая ам.долларын бараа, түүхий эд гаргасан нь өнгөрсөн оны мөн үетэй харьцуулахад 65.7 хувиар өссөн байна. Өнгөрсөн оны мөн үетэй харьцуулахад эрдэс бүтээгдэхүүний экспорт 722.9 сая ам.доллараар нэмэгдсэн нь нийт өсөлтөд голлон нөлөөлсөн байна. Статистик мэдээллээс харахад экспортод нийлүүлсэн барааны 99.2 хувийг валютын төлбөртэй худалдаа эзэлж байна. Өнгөрсөн 2009 онд 44.1 тонн угаагаагүй ноолуур, 2872.3 тонн угаасан ноолуур экспортод гаргасныг энэ оны мөн үетэй харьцуулахад угаагаагүй ноолуур 44.4 тонн болж 0.3 тонноор өсч, угаасан ноолуурын экспорт 2864.1 тонн болж 8.2 тонноор буурсан байна. Энэ оны эхний 8 сард улсын төсөвт экспортын гаалийн албан татварын орлогоор 112.9 сая төгрөгийн орлого төвлөрсөн нь төлөвлөгөө 1.8 хувь гүйцэтгэлтэй буюу 98.2 хувиар тасраад байна. Ноолуурыг экспортод татваргүй гаргаж байгаа нь төлөвлөгөө тасрах үндсэн шалтгаан болж байна. 2.2.3.4 Дотоодын архины онцгой Дотоодын архи, дарсны онцгой албан татварын орлогоор 2010 оны эхний 8 сарын байдлаар 44.0 тэрбум төгрөг улсын төсөвт төвлөрсөн нь энэ оны орлогын төлөвлөгөө биелэхгүйд хүрч байна. Энэ нь хэрэглэгчид хатуулга өндөртэй согтууруулах ундаанаас татгалзаж хатуулга багатай пиво, дарсыг ихэвчлэн сонгон хэрэглэдэг болсонтой холбоотойгоор архины хэрэглээ буурч, 2009 оны архины борлуулалтын орлого 113.9 тэрбум төгрөг байсан бол 2010 оны хүлээгдэж буй

8.

14 гүйцэтгэлээр 105.2 тэрбум

төгрөг болж буурах тооцоо гарч байна. Иймд дотоодын архи, дарсны онцгой албан татварын орлогын төлөвлөгөө 7.0 орчим тэрбум төгрөгөөр тасрахаар байна. 2.2.3.5 Арилжааны банкнаас төсөвт төвлөрүүлэх орлого Арилжааны банкууд нь Банкны тухай хуулийн 16 дугаар зүйлийн 16.1.2, Банк, банк бус санхүүгийн үйл ажиллагааны тухай хуулийн 13 дугаар зүйлийн 13.4 дэх хэсэг, Монголбанкны Ерөнхийлөгч, Санхүү эдийн засгийн сайдын 2004 оны 207/459 тоот хамтарсан тушаалаар баталж, 2006 оны 147/94 тоот, 2009 оны 125/50 тоот хамтарсан тушаалаар өөрчлөлт оруулсан “Активыг ангилах, активын эрсдэлийн сан байгуулж, зарцуулах журам”-ын дагуу зээл, хүлээж болзошгүй үүрэг, үнэт цаас болон бусад активыг хугацааны болон чанарын үзүүлэлтээр ангилж, 0-100 хувиар зээл төлөхөд учирч болзошгүй алдагдлаас хамгаалах санг байгуулж байна. Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн дагуу банк, банк бус санхүүгийн байгууллагын зээл төлөхөд учирч болзошгүй алдагдлаас хамгаалах санд төвлөрүүлсэн хөрөнгө нь албан татвар ногдох орлогоос хасч тооцогддог. Татварын Ерөнхий Газраас ирүүлсэн 2009 оны татварын тайлангийн нэгтгэлээс харахад одоо мөрдөж байгаа журмын дагуу тооцоолж, зээл төлөхөд учирч болзошгүй алдагдлаас хамгаалах санд төвлөрүүлсэн 209.0 тэрбум төгрөгийн хөрөнгө татвар ногдох орлогоос хасагдсан байна. Ингэснээр төсвийн орлого 10.0 гаруй тэрбум төгрөгөөр буурсан болно. Арилжааны банкны “Активийг ангилах, активийн эрсдэлийн санг байгуулж, зарцуулах журам”-д зээлийн ангилал, эрсдлийн санг байгуулах хувь хэмжээнд өөрчлөлт ороогүй юм. Харин зээл, хүлээж болзошгүй үүрэг, үнэт цаас болон бусад активын ангиллыг тогтоох чанарын үнэлгээний оноог 5 хувиар өсгөн зээлийг ангилах шалгуурыг чангаруулсан байна. Чанарын шалгуурын дагуу зээлийг ангилсан нэгдсэн судалгаа Монголбанкинд хийгдээгүй байгаа юм. Шинэ журмын дагуу зээлийг ангилах чанарын шалгуурыг чангаруулснаар нийт зээлийн 10 хувь ангилал буурна гэж үзвэл 22.0 тэрбум төгрөгийн хөрөнгө эрсдэлийн санд нэмж төвлөрч энэ хэмжээгээр татвар ногдох орлогоос хасагдах ба 2.2-3.0 тэрбум төгрөгөөр төсвийн орлого нэмж буурахаар байна.

Download