More Related Content

PDF

PDF

PPTX

PPTX

2015 оны Төсвийн төсөлд хийсэн тойм судалгаа А.Батпүрэв (MScEc.)

DOCX

М. Оюунжаргал, А.Хэрлэн, Ж. Батцэцэг - ТАТВАРЫН ЗАРЧМЫН ХЭРЭГЖИЛТ

DOCX

Б.Гэрэлжаргал - МОНГОЛ УЛСЫН ЧӨЛӨӨТ БҮСИЙН ҮЙЛ АЖИЛЛАГААГ ЭРЧИМЖҮҮЛЭХ

PDF

DOC

Г.Цэвэлмаа - Чөлөөт бүсийн үүрэг оролцоог нэмэгдүүлэх боломж What's hot

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

PPTX

PDF

Turuun sanhuu L10.2019- 2020

PDF

The GOM-BOM and IMF joint press conference notes

PPTX

PDF

PPTX

PPTX

Budget 2013 outlook and assessment

PDF

Turuun sanhuu L14.2019-2020

PPT

PPTX

PDF

2012.05.23 Монгол улсын гадаадын хөрөнгө оруулалтын орчин, Ё. Мөнхтуяа

PDF

Turuun sanhuu L5.2019 - 2020

PDF

2013.04.19 Шууд хөрөнгө оруулалтын өнөөгийн байдал, тулгамдсан асуудал, шийдв...

PPTX

PDF

PDF

PDF

Д.Ончинсүрэн "Татварын бодлого, түүний хэрэгжилтэнд анхаарах зарим асуудлууд

PDF

Turuun sanhuu L2.2019 - 2020

PDF

Turuun sanhuu l3.2019 - 2020 Viewers also liked

DOC

DOC

Н.Төрмөнх Э.Нямсүрэн - Аудитын компаниудын үйлчилгээнд чанарын стандартын 5 х...

DOC

О.Батгэрэл - Ус хуримтлуурт цахилгаан станц нь ТБЭХС-д тохируулагч болох нь

DOCX

E-Solution - ЦАХИМ КОМПАНИ БИЙ БОЛОХ ҮЗЭГДЭЛ

DOCX

ХҮРЭЛБААТАРЫН НЯМДОЛГОР, РАДНААСАМБУУГИЙН УЯНГАТӨГС - ВАЛЮТЫН ХАНШНЫ ЭРСДЭЛД ...

DOC

Б.Болортулга Б.Мөнхөө - СТРАТЕГИЙН АЧ ХОЛБОГДОЛТОЙ ТЭЭВЭР ЛОГИСТИКИЙН СҮЛЖЭЭ...

DOCX

Г.Энхмаа - Орчин үеийн сэтгэлгээний онолыг Буддагийн сургаальтай харьцуулан с...

DOC

Ц. Бямба - Нийтийн тээврийн үйлчилгээнд хөлс төлөлтийн шинэ систем нэвтрүүлэ...

DOC

Ч.Должинсүрэн - ЭНГИЙН ХУВЬЦААГ ЛОГИСТИКООР УДИРДАХ НЬ

DOCX

Мотовын Нямцэрэн - Монгол улсын үүрэн холбооны салбарын өрсөлдөөний шинжилгээ...

DOC

Г.Мөнхзул, М.Болорзаяа - Дээд боловсролын байгууллага дахь шинэчлэлт

DOCX

Б.Батхишиг Б.Номун - Нийслэлийн махны эрэлтийг хэсэгчилэн засварласан загвар ...

DOC

П.Түвшинжаргал - Нолуурын зах зээлийг хөгжүүлэхэд удирдлагын шийдвэр гаргалты...

DOCX

Ц.Анхбаяр - ИНТЕРНЕТ МАРКЕТИНГ: ЭМЭЙЛ МАРКЕТИНГИЙН ХЭРЭГЛЭЭ, МОНГОЛЫН НӨХЦӨЛД...

DOC

Т.Лхамжав - МОНГОЛ УЛСАД ЛИЗИНГ ХӨГЖҮҮЛЭХ БОЛОМЖ

PDF

PDF

PDF

Л. Энх-Орчлон А. Ундрал Ч. Алтан-Өлзий Г. Батзориг - СОНГУУЛИЙН ДҮРЭМ БА НӨӨЦ...

DOCX

М.Цэвэлмаа - НИЙЛҮҮЛЭЛТИЙН ГИНЖИН ХЭЛХЭЭНИЙ УДИРДЛАГЫН СИСТЕМ

DOC

Batbayar маркетингийн хөгжлийн шинэ хандлага... Similar to Б.Баасандорж Ч.Баттөр С.Дашдорж - МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖСНЭЭС ХОЙШХИ ТАТВАРЫН БҮТЭЦ, ТОГТОЛЦОО, ЦААШДЫН ЧИГ ХАНДЛАГА

PDF

Tatvariin mun chanar ba togtoltsoo

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

PPT

Shuud ba shuud bus tatwar

DOCX

PDF

PDF

PPTX

PDF

PDF

2014.02.20 Улсын төсөвт нүүрсний салбарын үзүүлэх нөлөө, татварын орчин шинэч...

PPTX

DOCX

PDF

Budget 2013 outlook and assessment

PPSX

PPSX

DOC

DOC

PDF

PDF

Эдийн засаг, санхүүгийн салбарын тойм

PDF

Монгол улсын 2013 оны төсвийн төсөл, www.gelegjamts.blogspot.com, http://www....

PDF

More from batnasanb

PDF

Red arrow international company presentation

PPTX

Mtvf panel on piracy and copyright mr final

PPTX

Bei Bei Fan - Warner Bros

PPTX

Saskia van Lier - Endemol Asia

PDF

Jargalan.B - Hollywood movie supply in Mongolian Market

PPTX

Final overview img mongolia v2

PPTX

Dai Huang - Sony Pictures Television

PPTX

Delgertsoo.D - Legal regulation of Intellectual Property Rights

PPTX

Khishigsuren Yadamsuren - Current Overview of Mongolian Television Industry

PPTX

David Kao - Television Industry Technologies

PPTX

Peter Markey - Building success in the digital era

PPT

Б.БАЛГАНСҮРЭН - Өргөн нэвтрүүлгийн зохицуулалт

PPTX

Ц.ЖАДАМБАА - Телевизийн шинэчлэл улсын хөгжилд

DOC

А.Анхбаяр - Алтны үнийн хэтийн төлөв хандлага

PDF

М.Маргадмөн Х.Нямжаргал - ВАЛЮТЫН ОНОВЧТОЙ БАГЦ БҮРДҮҮЛЖ, ИРЭЭДҮЙН ТААМАГЛАЛЫ...

DOCX

Б.ЗАМАНДИЙЖАВ - КОМПАНИЙ ҮНЭ ЦЭНЭД НӨЛӨӨЛӨХ ХҮЧИН ЗҮЙЛСИЙН ШИНЖИЛГЭЭ

DOC

Э.Энхжаргал Г. Энхзаяа - БАГАНУУР ХУВЬЦААТ КОМПАНИЙ ХӨДӨЛМӨРИЙН БҮТЭЭМЖИЙН ШИ...

PDF

Ч.Сосорбарам С.Дашзэвэг - Валютын ханшинд нөлөөлөгч хүчин зүйлсийг тодорхойло...

DOC

С.Сарангэрэл - Технологийн түвшний үнэлгээний арга зүйг уул уурхайн салбарт ...

PDF

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ Б.Баасандорж Ч.Баттөр С.Дашдорж - МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖСНЭЭС ХОЙШХИ ТАТВАРЫН БҮТЭЦ, ТОГТОЛЦОО, ЦААШДЫН ЧИГ ХАНДЛАГА

- 1.

С.Довчингийн нэрэмжит ХөдөлмөрийнГавъяаны Улаан

Тугийн Одонт Санхүү Эдийн Засгийн Дээд Сургууль,

Экономикс, Эконометриксийн тэнхим

МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖСНЭЭС ХОЙШХИ

ТАТВАРЫН БҮТЭЦ, ТОГТОЛЦОО, ЦААШДЫН ЧИГ ХАНДЛАГА

ҮТЕГ –с зохион байгуулж буй "Монголын татварын албаны түүхэн замнал" сэдэвт

эрдэм шинжилгээний бага хуралд зориулав.

Удирдсан:

Ч.Өнөржаргал

СЭЗДС-н Нягтлан бодох бүртгэлийн

тэнхмийн ахлах багш, мэргэшсэн нятглан бодогч,

татварын итгэмжлэгдсэн нягтлан бодогч

Боловсруулсан:

Б.Баасандорж

СЭЗДС, 3 –р курс

baska_dagama@yahoo.com; 9917-3972

Ч.Баттөр

СЭЗДС, 4 –р курс

cbattur@yahoo.com; 9903-1741

С.Дашдорж

СЭЗДС, 4 –р курс

n_dashk@yahoo.com; 9902-9054

УЛААНБААТАР 2011 ОНЫ 3 ДУГААР САР

- 2.

МОНГОЛ УЛСЫН ЗАХЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖСНЭЭС ХОЙШХИ

ТАТВАРЫН БҮТЭЦ, ТОГТОЛЦОО, ЦААШДЫН ЧИГ ХАНДЛАГА

Б.Баасандорж, Ч.Баттөр, С.Дашдорж

1. Зах зээлийн эдийн засагт шилжснээс хойшхи татварын тогтолцоо,

өөрчлөлтүүд

1990 он гарч манай улс төвлөрсөн төлөвлөгөөт эдийн засгаас зах зээлийн эдийн засагт

шилжих олон олон өөрчлөлтүүд хийгдэж байсан жил байв. Хэдийгээр Монгол Улсын

Үндсэн хууль батлагдаагүй байсан ч, төсвийн ямар ч орлого байхгүй байсан учир 1990

оны 12 сард “Албан татварын хууль” –г баталж, дараа оны 1 сарын 1 –нээс мөрдүүлсэн

байдаг.

Татвар гэдэг ойлголтыг капиталист, мөлжигч нийгмийн увайгүй ухагдахуун хэмээн

ойлгож байсан ч, түүний эдийн засагт гүйцэтгэх үүрэг асар өндөр байсан учир, татварын

бодлогыг сайжруулах, тухайн үеийн Сангийн яамны дор байсан албан татварын газрыг

Улсын Татварын Ерөнхий Газар болгон өргөжүүлж байв. 1993 онд татварын анхны багц

хууль гарснаар манай улс татвараа бүрдүүлэх хэд хэдэн хүчин зүйлтэй болж байсан юм.

1993 –с 1997 онуудад бусад татварын нэмэлт хуулиуд батлагдан, мөрдөгдсөөр байв. 1998

онд 1993 онд батлагдсан Монгол улсын худалдааны тухай хууль хүчингүй болж,

Нэмэгдсэн өртгийн албан татварын хууль батлагдав. Аж ахуй нэгж байгууллагууд,

иргэдээс авах татварын хувь хэмжээ өндөр байсан учраас магадгүй татвараас зайлсхийх

явдал их байсан байж болох юм. (Монгол улсын нийгэм, эдийн засгийн түүвэр судалгаа,

Монголбанк)

Үүнтэй холбоотойгоор 2001 оноос татвар хураалтыг сайжруулах механизм, хяналт

шалгалтын чанарыг сайжруулах жил болгон зарласаар байв. 2006 онд татварын өр

барагдуудал жил болгон зарласан бөгөөд, дараа онд татварын хувь хэмжээг буулгах хууль

баталсан юм. Ингэснээр татварын хувь хэмжээ өмнөхөөс буурч, татвар төлөгчдийн

татвараа төлөх сонирхол ихэссэн байх талтай.

Манай улсын татварын орлого, төсвийн бүрдүүлэгч гол хүчин зүйл нь яахын аргагүй

Эрдэнэт үйлдвэр юм. Уул уурхайн томоохон төслүүд хэрэгжихийн хирээр манай улсын

татварын орлого цаашид өсөх хандлагатай байна. Иймээс магадгүй цаашид татварын

орлого тэлэх учир, үйлдвэрлэлийн сектороос авч буй татварын хувь хэмжээг бууруулж

байх нь зүйтэй юм. Үүнтэй холбогдолтойгоор уул уурхайн эцсийн бүтээгдэхүүнтэй

холбоотой нэмэгдсэн өртгийн албан татварын хуулинд өөрчлөлт орсон юм. Эдгээр үйл явц

нь Зураг 1 –с харагдаж байна.

- 3.

Зураг 1. Монголулсын татварын түүхийн он дарааллын товчоон

12 дугаар сар 1990

БНМАУ -н анхны бие даасан "Албан татварын хууль" -г батлан мөрдүүлэв.

МОНГОЛ УЛСЫН ТАТВАРЫН ТҮҮХИЙН ОН ДАРААЛЛЫН ТОВЧООН, 1990 –

2010 ОН

2009

1992 оны 9 дүгээр сарын 4

МУ -н засгийн газрын 17 -р тогтоолоор Сангийн яамны албан татварын газрын Улсын Ерөнхий Татварын Газар болгон өргөжүүлэв.Уул уурхай бүтээгдэхүүний экспорт ихэсч, татваруудын орлогод нөлөөлөх хувь хэмжээ өөрчлөгдөж эхлэв.

1993 оны 1 дүгээр сарын 1

1992 оны сүүлээр батлагдсан хэд хэдэн хуулийн төсөл хэрэгжиж эхлэв. Эдгээр багц хуулиуд нь зах зээлийн эдийн засагт нийцсэн байв.

2010

Уул уурхайн эцсийн бүтээгдэхүүнтэй холбоотойгоор Нэмэгдсэн өртгийн албан татварт өөрчлөлт оров.

2000 оны 11 дүгээр сарын 17

"Монгол улсын үл хөдлөх эд хөрөнгийн албан татвар" батлагдав.

1998 оны 1 дүгээр сарын 8

2007

Монгол улсын худалдааны тухай хууль хүчингүй болж, Нэмэгдсэн өртгийн албан татварын тухай хууль батлагдав.

4 багц хууль батлагдан, татварын хувь хэмжээнд өөрчлөлт оров.

1990 оны 12 дугаар сарын 1

2010 оны 12 дугаар сарын 31

1993/01/21 - 1997/04/24

Татварын нэмэлт хуулиуд батлагдав. (Онцгой албан татварын хууль, Газрын төлбөрийн хууль гэх мэт)

2006

Татварын өр барагдуулах жил болгов.

2003

Нийслэлийн хэмжээнд татварын нөөц дайчлах менежментийг хэрэгжүүлэв.

2001

Нийслэлийн хэмжээнд татвар хураалтыг сайжруулах менежментийг хэрэгжүүлэх жил болгов.

2002

Татварын хяналт шалгалтын чанар, үр нөлөөг сайжруулах менежментийг хэрэгжүүлж эхлэв.

Зургийг Microsoft Visio программ дээр боловсруулав.

- 4.

2. Улсын төсөвба орон нутгийн төсвийн төвлөрөл

Татварын орлого гэдэг нь нөгөө талаас төсөв юм. Татварын алба нь төсөвт

заагдсан орлогыг бүрдүүлэхийн төлөө ажилладаг. Монгол улсын нэгдсэн төсөв

тэлсээр 2007 онд ДНБ –ны 41 хувьд хүрсэн байна. Тус үзүүлэлт нь OУХАХБ –н

(OECD) гишүүн орнуудын хувьд 36 хувьтай байдаг бол, манайхтай ижил төстэй

буюу хуучин социалист нийгэмтэй байсан улс орнуудын хувьд 23 хувьтай байгаа

юм. (Б.Ариунсан)

Өөрөөр хэлбэл манай улс татварын өндөр хувь хэмжээтэй байгаа гэсэн үг юм.

Энэ нь бизнес эрхлэгчид, үйлдвэрлэлүүдэд таагүй нөхцлийг бүрдүүлж байдаг

юм. Дараах зурагт орон нутгийн төсвийн орлого, улсын нэгдсэн төсвийн орлогын

ДНБ –д эзлэх хувь хэмжээг харуулсан байна.

Зураг 2. Төсвийн ДНБ –д эзлэх хувь

Улсын төсвийн орлого, татварын орлого, орон нутгийн

төсвийн орлогын ДНБ -д эзлэх хувь хэмжээ

0.50

0.45

0.44

Улсын төсвийн орлогын

ДНБ -д эзлэх хувь

0.23

Орон нутгийн төсвийн

орлогын ДНБ -д эзлэх

хувь

Татварын орлогын ДНБ д эзлэх хувь

0.40

0.35

0.30

0.25

0.41

0.37

0.34

0.32

0.20

0.15

0.10

0.05

0.07

0.04

0.00

Эх сурвалж: (Монгол Улсын Үндэсний Статистикийн Эмхэтгэл, 1989-2009)

Төсвийн нийт орлогын ДНБ -д эзлэх хувь хэмжээ 1990 онд 44% байсан нь тухайн

үед ДНБ –ны орлого тааруу байхад албан татварын хууль батлагдан гэнэтийн

орлого болсонтой холбоотой. Дараагийн жилүүдэд ДНБ буурахын хирээр

татварын хувь хэмжээ ч буурч байв. 1998 онд батлагдсан “Нэмэгдсэн өртгийн

албан татварын хууль” –н нөлөөгөөр татварын орлого өссөн байна. Тухайн

жилүүдэд ДНБ уг татварын өсөлтийг авчирч чадахаар биш байсан ч, НӨТ –н

үүрэг асар их байсан юм. Үүнийг бид Зураг 3 -с харж болно. 2008 болон 2009 онд

санхүү, эдийн засгийн хямралтай холбоотойгоор төсөв болон, татварын орлого

буурсан үр дүн ажиглагдаж байна. Харин 2010 оноос орд газруудын ашиглахтай

холбоотойгоор буцаад сэргэж байгаа үр дүн ажиглагдаж байна.

Орон нутгийн төсвийн орлого нь мөн л ялгаагүй тухайн орон нутгийн аж ахуй

нэгжүүд, иргэдээс авч буй татварын үндсэн дээр бүрдэж байдаг. Гэтэл тус

үзүүлэлтийн ДНБ –д эзлэх хувь хэмжээ буурч байгаа нь харагдаж байна. Өөрөөр

хэлбэл улсын төсвийн төвлөрөл хэт томорч, орон нутгийн хөгжилд таагүй үр

нөлөөг авчирч байгаа юм.

- 5.

Зураг 3. БодитДНБ –ны өсөлт ба татварын орлогын өсөлт /2005 оны зэрэгцүүлэх

үнээр бодит тоонд шилжүүлж, өсөлтийг гаргав./

0.40

Бодит дотоодын нийт бүтээгдэхүүн, бодит татварын

орлогын өсөлт

Өсөлтийн хувь

0.20

(0.08)

(0.20)

Бодит ДНБ -н өсөлт

(0.40)

(0.60)

Бодит татварын

орлогын өсөлт

Он

Эх сурвалж: (Монгол Улсын Үндэсний Статистикийн Эмхэтгэл, 1989-2009)

Дээрх зургаас харвал ДНБ –ны өсөлт болон татварын орлогын өсөлт хооронд

эерэг хамаарал ажиглагдаж байна. Дээр хэлсэнчлэн 1998 онд Нэмүү өртгийн

хууль батлагдсантай холбоотойгоор 2000 оныг хүртэл эдийн засгийн өсөлт

хангалттай сайн биш байсан ч, татварын орлого өсч байсан байна. Гэтэл 2002

оныг хүртэл эдийн засаг өсөлттэй байхад, татварын орлогын өсөлт буурч байсан

байна. Энэ нь магадгүй татварын хувь хэмжээ өндөр байсантай холбоотойгоор

хүмүүс татвар төлөхөөс зайлсхийснээс үүдсэн байх талтай юм.

Дараагийн зурагт бид орон нутгийн төсвийн төвлөрөл хаана илүүтэй байгааг

харуулсан юм. Зурагт харуулсан тойргийн дүрслэлүүд нь тухайн аймаг, нутгийн

орон нутгийн төсөвт эзлэх хувь хэмжээг харуулах юм.

Зураг 4. Монгол улсын орон нутгийн төсвийн орлогын төвлөрөл, 2010 оны

байдлаар

- 6.

Улаанбаатар хот, Өмнөговь,Орхон, Дархан-Уул, Сэлэнгэ аймгийн хувьд

тойргийн талбайн хэмжээ том байгаа нь төсвийн орлогын дийлэнх хувийг

бүрдүүлж байгаа бөгөөд орон нутгийн төсвийн орлого нь төвийн бүс нутгаар

төвлөрсөн байна. Энэ нь эдгээр бүс нутагт дэд бүтцийн хөгжил сайн, томоохон

үйлдвэр байгууламжтай, хүн амын төвлөрөл ихтэй байдагтай холбоотой. Баруун

бүсийн нутгийн хувьд тойргийн талбайн хэмжээ харьцангуй бага байгаа нь

төсвийг бүрдүүлэх бүс нутгийн оролцооны түвшин харьцангуй бага байгааг

харуулж байна.

Татварын орлогод нэг хүний бүрдүүлж буй мөнгөн дүнг 2005 оныг суурь он

болгон тооцоход улсын хэмжээнд 1990 оноос тогтвортойгоор буурсан дүр зураг

ажиглагдаж байгаа бөгөөд сүүлийн үед нэмэгдэх хандлагатай байна. 2010 онд нэг

хүний төсөвт бүрдүүлж буй мөнгөн дүн 2005 онтой харьцуулахад хоѐр

дахинбуюу 60.28 мянган төгрөг болж өссөн байна. Бүс нутгийн хэмжээнд 2010

оны байдлаар төвийн бүс нийт дүнгээр тэргүүлж байгаа нь Өмнөговь аймгийн

нэг хүний бүрдүүлж буй мөнгөн дүнгээр улсын хэмжээнд тэргүүлж байгаатай

холбоотой. Баруун бүсийн нутгийн хувьд төсвийг бүрдүүлж буй нэг хүний

оролцооны түвшин хамгийн бага байгаа нь тус нутгийн дэд бүтэцийн асуудал

хүндрэлтэй, хүн ам нягтрал сул, тоо бага байдагтай салшгүй холбоотой. 1990

оноос 2010 он хүртэл Дархан-Уул аймгийн хувьд нэг хүнд ногдох татварын

бүрдэлт 473.71 мянгаас 39.92 мянган төгрөг болж буурсан нь хамгийн ихээр

буурсан үзүүлэлт болно.

Хүснэгт 1. Нэг хүнд ногдох орон нутгийн төвсийн орлогын дүн, 2005 оны суурь

үнээр, мянган төгрөгөөр (Нэг хүний бүрдүүлж буй төсвийн хэмжээ)

ОН

1990

1995

2000

2005

2010

Нийт

221.66

38.96

48.55

30.56

60.28

Баруун бүс

Баян-Өлгий

Говь-Алтай

Завхан

Увс

Ховд

155.69

190.21

179.25

140.64

147.35

121.08

14.66

16.08

15.78

14.74

14.20

12.89

16.59

13.17

15.92

17.99

18.56

17.43

18.41

12.35

25.16

20.34

19.29

18.07

28.92

19.59

40.19

29.95

31.05

29.30

Хангайн бүс

Архангай

Баянхонгор

Булган

Орхон

Өвөрхангай

Хөвсгөл

193.74

134.71

158.23

165.08

461.58

163.89

162.61

25.34

10.44

16.86

44.71

58.36

22.79

17.65

30.63

21.01

18.15

32.35

92.46

20.37

16.90

31.99

15.00

18.04

39.25

115.45

14.34

13.42

55.29

25.03

28.84

37.67

219.44

22.88

24.27

Төвийн бүс

Говьсүмбэр

Дархан-Уул

Дорноговь

Дундговь

Өмнөговь

247.96

45.36

90.86

51.81

19.43

13.81

19.73

57.41

62.70

64.74

48.73

22.72

29.33

29.60

49.55

21.05

38.93

23.46

48.91

88.64

91.36

39.92

70.43

38.23

394.03

473.71

190.86

166.40

209.49

- 7.

Сэлэнгэ

Төв

186.05

203.10

73.87

47.55

75.15

68.27

20.97

32.86

63.79

37.93

Зүүн бүс

Дорнод

Сүхбаатар

Хэнтий

204.04

289.23

132.83

161.09

24.49

28.34

20.21

23.65

23.82

26.33

16.16

27.20

19.15

14.95

23.01

20.45

43.11

34.92

62.06

36.49

Улаанбаатар

279.80

66.58

79.58

37.70

65.95

Эх сурвалж:(Монгол Улсын Үндэсний Статистикийн Эмхэтгэл, 1989-2009)

3. Татвар төлөгчид буюу аж ахуйн нэгжүүд, иргэдээс авсан татварын

харилцааны талаарх судалгаа

Дэлхийн банк, Европын сэргээн босголт, Хөгжлийн банкуудын судалгаа,

шинжилгээнд ашиглахаар бэлтгэсэн “Бизнесийн орчин, байгууллагын үйл

ажиллагааг судлах асуулга”-н хүрээнд явуулсан бизнесийн байгууллагууд болон

төрийн албан байгууллага, албан тушаалтнуудын хоорондын харилцааны талаарх

судалгаанд нийт 362 компиниас анкетын аргаар судалгаа авсан. Үүнээс зүүн

бүсийн 19, төвийн бүсийн 52, хангайн бүсийн 46, баруун бүсийн 36 болон

Улаанбаатар хотын 209 компани оролцсон.

Танай байгууллагыг 2007 онд татварын алба шалгасан уу? гэсэн асуултанд

судалгаанд оролцогчдын 70.17% буюу 254 компани тийм гэсэн хариултыг

сонгосон бол үлдсэн 29.83% нь татварын алба шалгаагүй гэж хариулсан.

Хэрвээ танай байгууллагыг 2007 онд татварын алба шалгасан бол хэдэн удаа

шалгасан, мөн хэдэн удаа уулзахыг шаардсан бэ? гэсэн асуултанд улсын

хэмжээнд хамгийн ихдээ 30 удаа шалгуулсан компани байсан бол татварын

байгууллага хамгийн багадаа нэг удаагийн шалгалт хийдэг байна. Мөн татварын

байгууллага улсын хэмжээнд дундажаар 3 удаагийн шалгалт явуулдаг.

Татварын байгууллага

хэдэн удаа шалгасан бэ?

Хамгийн Хамгийн Дундаж

их

бага

16

1

4.3

Зүүн бүс

18

1

2.8

Төвийн бүс

12

1

2.7

Хангайн бүс

12

1

2.8

Баруун бүс

30

1

3.2

Улаанбаатар

30

1

3.1

Нийт

Өнгөрсөн жил танай ажилтнууд татвар мэдүүлэх, төлөх ажилд ямар хугацаа

зарцуулсан бэ? гэсэн асуултанд судалгаанд оролцогчидоос хамгийн ихдээ ажлын

108 хоног зарцуулдаг бол хамгийн багадаа ажлын нэг хоног зарцуулдаг байна.

Дундажаар байгууллагууд ажлын 19 хоногийг татвар мэдүүлэх болон төлөх

ажилд зарцуулдаг гэсэн судалгааны үр дүн гарсан.

- 8.

Татвар мэдүүлэх, төлөх

ажилдямар хугацаа

зарцуулдаг вэ?

Хамгийн Хамгийн Дундаж

их

бага

100

3

21.3

Зүүн бүс

50

1

11.3

Төвийн бүс

100

1

18.3

Хангайн бүс

84

1

13.4

Баруун бүс

140

1

21.6

Улаанбаатар

108

1

18.8

Нийт

Нийт судалгаанд оролцогдчидоос төвийн бүсийн компаниуд бусад бүсийн

компаниудтай харьцуулахад “Танай байгууллагыг 2007 онд татварын алба

шалгасан уу? ” гэсэн асуултанд хамгийн их хувьтай буюу 84.62%-иар тийм гэж

хариулсан байна.

Нийт судалгаанд оролцогчидоос зүүн бүсийн компаниудыг татварын

байгууллага бусад бүсүүдтэй харьцуулахад илүү их шалгадаг буюу дундажаар 4

удаагийн шалгалтыг хийдэг байна. Харин хангайн бүсийн компаниудад татварын

байгууллага дундажаар 2 удаагийн шалгалт хийдэг нь хамгийн бага шалгалттай

бүсэд тооцогдож байна.

Улаанбаатар хотын бүсэд байдаг компаниуд татвар мэдүүлэх болон татвар төлөх

ажилд хамгийн их хугацаа зарцуулдаг буюу дундажаар ажлын 22 хоног

зарцуулдаг бол төвийн бүс хамгийн бага хугацаа зарцуулдаг буюу дундажаар

ажлын 11 хоног зарцуулдаг юм байна. Энэ нь хотын бүсэд байдаг компаниудын

хувьд татвартай холбоотой асуудал дээр илүү их цаг зарцуулж байгаа нь хотын

татварын байгууллага бусад бүсийн татварын байгууллагатай харьцуулахад илүү

их чирэгдэл учруулдаг байна.

Тус судалгаа нь бизнесийн байгууллагууд болон төрийн байгууллага, албан

хаагчдын хоорондын харилцааны талаарх судалгаа байсан. Харин иргэд, аж

ахуйн нэгжийн татварын байгууллагын талаарх бодол хэр зэрэг бодолтой

байдагийг Монгол банкны мөнгөний бодлого, судалгааны газар Монгол улсын

нийгэм эдийн засгийн өнөөгийн байдал, банк санхүүгийн үйл ажиллагааны

талаарх 2009 оны 9 дүгээр сард олон нийтийн дунд явуулсан санал асуулгын

дунд дараах үр дүн гарсан. Тус судалгааны улсын хэмжээнд явуулсан судалгаа

бөгөөд 6571 иргэн оролцсон.

Иргэдийн 54.8% нь татварын түвшин өндөр байна, 60.9% нь татвараас зайлсхийх

явдал нийтлэг байдаг гэж хариулсан нь өндөр хувийн жин эзэлж байгаа хэдий ч

өмнөх онуудаас 10-20 нэгж хувиар буурсан нь 2006 онд татварын багц хуулинд

өөрчлөлт оруулж 2007 оны 1 сарын 1-ээс мөрдөж эхэлсэнтэй мөн иргэдийн

орлогын түвшин сүүлийн үед өссөнтэй холбоотой.

Таны бодлоор татварын ачаалал сүүлийн жилүүдэд нэмэгдсэн үү? гэсэн

асуултанд 47.9% нь нэмэгдсэн гэсэн нь өмнөх онуудын судалгааны үр дүнгээс

15.2 нэгж хувиар буурч, 25.9% нь хэвэндээ гэсэн нь 7.1 нэгж хувиар, 8% нь

буурсан гэсэн нь 4.4 нэгж хувиар тус тус нэмэгдсэн байна.

- 9.

Татварын ачаалал сүүлийнжилүүдэд нэмэгдсэн гэсэн хариулт он оны судалгааны

дүнг үзэхэд 2002 оноос хойш 77.4%-иас буурсаар 47.9 хувьд хүрсэн бол, хэвэндээ

гэсэн хариулт 18.1%-иас 25.6%-д, буурна гэсэн хариулт 3.1%-иас 8% хүртэл

өссөн байна.

4. Татварын орлогын цаашдын хандлага, таамаглал

Монгол улсын төсвийн ихээхэн хувийг бүрдүүлдэг татварын орлого нь дараах

байдлаар бүрддэг:

Зураг 1.

ААНОАТ

ХХОАТ

ЗБҮӨТ

Орлогын албан

татвар

Нийгмийн даатгал, шимтгэлийн

хураамж

Автомашины лицензний

Бензин болон түлшний

Тэмдэгтийн хураамж

Ашигт малтмалын

нөөц ашигласны

Газрын төлбөр

Хувийн өмчийн

татвар

Татварын

орлого

Дотоодын бараа

үйлчилгээний

НӨАТ

Архи,

тамхины

Мод, түлээ

ашигласны төлбөр

Бусад татвар

Бусад

Гаалийн

албан татвар

Гадаад

худалдааны

нийт татвар

Бусад гадаад

Суудлын

автомашины

Алтын татвар

Худалдааны

НӨАТ-ын

Дотоодын

татвар

буцаалт

пивоны

Импортын

НӨАТ

Бензиний

онцгой татвар

Экспортын

татвар

Импортын

худалдааны татвар

Импортын пивоны

онцгой татвар

Импортын

архи, тамхи

Дээрх зургаас харвал өнөөгийн Монгол улсын татварын орлого нь орлогын албан

татвар, нийгмийн даатгал шимтгэлийн хураамж, дотоодын бараа үйлчилгээний

татвар, гадаад худалдааны нийт татвар болон бусад татвар гэсэн хэсгүүдэд

задарч болдог. Дээрх бүтцийн дагуу Монгол улсын татварын орлого ирэх 20-н

жилдээ ямар болох талаарх таамаглалыг шинжилгээний хэсэгтээ хийх болно.

Ингэхдээ бодит болон нэрлэсэн ДНБ-ий таамаглалыг суурь болгож үүн дээр уул

уурхайн болон, уул уурхайн бус секторуудын таамаглалыг хийж улмаар

татварын орлогын таамаглалыг хийх юм. Бүрдүүлж буй үзүүлэлт тус бүрийн

хувьд таамаглал хийж нийт татварын орлогын нийт дүнг прогнозчлох болно.

Мөн түүнчлэн өнөөдөр аж ахуйн нэгжийн орлогын албан татварын ихэнх хувийг

Эрдэнэт үйлдвэр бүрдүүлдэг бол Оюу Толгойн үйл ажиллагаа 2013 онд эхлэх ба

түүнээс хойш татварын орлогын бүтэц хэрхэн өөчрлөгдөх магадлалтай байгааг

Оюу Толгойгоос татварын орлогод орж ирэх орлогын таамаглалаар харуулна.

Шинжилгээний хэсэг маань суурь таамаглал болон үндсэн таамаглал гэсэн 2

хэсгээс бүрдэх бөгөөд суурь таамаглалд ДНБ-ий таамаглал, нийт импортын

таамаглал зэргийг шинжилнэ. Үндсэн таамаглалын хувьд дотроо Эрдэнэт болон

- 10.

Оюу Толгойн татварынорлогын таамаглал болон бусад татварын орлогын

таамаглалууд гэсэн хэсгүүдээс бүрдсэн байна. Үндсэн таамаглал нь суурь

таамаглалд үндэслэн татварын орлогыг бүрдүүлэгч хүчин зүйлүүдийн

таамаглалыг хийх бөгөөд ямар аргачлалаар таамаглал хийж байгааг дэлгэрэнгүй

тайлбарлах болно.

Суурь таамаглал: Бидний тавьж байгаа суурь таамаглалд бодит ДНБ-ий жилийн

өсөлтийн түвшин ирэх жилүүдэд өмнөх 10-н жилийн дунджаар 6 орчим хувийн

өсөлттэй байна гэсэн таамаглал байгаа. Үүн дээр үндэслэн ДНБ-ий дефляторын

таамаглалыг хийх болно.

Валютын ханшын хувьд 2011 оноос эхлэн 5-н жилд дунджаар 3-с 5 орчим хувиар

төгрөгийн ханш ам.долларын эсрэг чангарна гэж таамаглаж байгаа ба энэ нь уул

уурхайн сектор, бизнесийн мөчлөг зэрэгтэй холбоотой. Уул уурхайн секторын

олборлолт ихсэхийн хэрээр тухайн салбарын бодит цалин өсч тийш хөдөлмөрийн

шилжих хөдөлгөөн бий болно. Бусад аж үйлдвэрийн салбарын ажил олгогчид

ажилчдаа алдахгүйн тулд өндөр цалин амлах шаардлагатай болох ба энэ нь

тэдний зардлыг ихэсгэх болно. Улмаар уул уурхайгаас бусад боловсруулах

салбарын бүтээгдэхүүнүүдийн үнэ өссөнөөр дотоодын валютын ханш чангарч

импортын бүтээгдэхүүнүүдтэй өрсөлдөх чадвараа алдах юм. Төгрөгийн ханш

чангарахтай холбоотойгоор Монголбанкнаас бодлогын зарим хэрэгслүүдийг авч

хэрэгжүүлэх боловч ерөнхийдөө чангарах тренд хэвээр хадгалагдах юм. Үүний

fan-chart ашиглан таамаглавал:

График 1.

Валютын ханшийн Fan-Chart

1350

1250

95%

1150

1050

60%

950

850

750

0.05

0.55

0.10

0.60

0.15

0.65

0.20

0.70

0.25

0.75

0.30

0.80

0.35

0.85

0.40

0.90

0.45

0.95

Уг графикийг тайлбарлавал хамгийн тод өнгөөр зурагдсан хэсэг нь голч дүнг

харуулж байгаа бөгөөд түүнээс гадагш 2 тал руугаа өнгө нь бүдгэрсэн байдалтай

байгаа. Энэ нь голч утгыг зөвшөөрөх магадлал 10-н хувьтай байх ба түүнээс

гадагш 15, 25, 35 гэх мэтчилэн итгэх магадлалын хувь өндөрсөх юм. 2011 оны

хувьд валютын ханш 1314-1319-н голчтойгоор 95-н хувийн итгэх магадлалын

түвшинд дээд цэг нь 1347, доод цэг нь 1286 болох буюу [1286-1347] хооронд

байна. (ирээдүйд чангарна гэсэн хүлээлттэй байгаа) Харин ханш яг 1314-1319

хооронд байна гэсэн таамаглалын итгэх магадлалын түвшин 10-н хувь байна.

- 11.

Ийм байдлаар ирэх20-н жилийн туршид төгрөгийн ам.доллартай харьцах

ханшийн чангаралтыг итгэх магадлалын түвшинд fan-chart зурахад 2030 он гэхэд

ханш 60-н хувийн итгэх магадлалын түвшинд 1001.69 голчтойгоор [889.2 –

1148.5] хооронд, 80-н хувийн итгэх магадлалын түвшинд [867.3 – 1184.7]

хооронд тус тус байхаар байна.

Нийт импортын таамаглалыг хоѐрдогч эх сурвалжаас авч ашигласан ба ОУВСаас 2009 оны монгол улсын экспорт, импорт, гадаад худалдааны тэнцлийн ирэх

30-н жилийн прогнозыг дүр зургийг гаргасан байсныг ашигласан болно.

Уг төсөөлөлд 2015 он гэхэд Монгол улсын нийт импортын дүн 3.7 тэрбум

доллар, 2020 он гэхэд 7.2, улмаар 2030 он гэхэд 11-н тэрбум доллар гаран

болохоор таамаглаж байгаа байна. (Хавсралт 1-ээс харна уу)

ДНБ-ий дефляторыг тооцохдоо ДНБ-ийг улирлын нөлөөллөөр нь салгаж

загварчлах бөгөөд энд ашигт малтмалын ДНБ-ий дефлятор, ашигт малтмалын

бус ДНБ-ий дефлятороор салгаж таамаглал хийх болно.

Улирлын нөлөөллийн коэффицент 2010 онд дараах байдалтай байна:

2010 он

Улирлын

нөлөөллийн коэф.

Сектор

Ашигт Малтмалын бус

Ашигт Малтмалын

1-р улирал

1.01

1.03

2-р улирал

1.01

1.02

3-р улирал

1.00

0.98

4-р улирал

0.98

0.97

Улирлын загварчлалын коэффицент нь бүрэлдэхүүн хэсгийн загварчлалаас бодит

утга хэрхэн хазайсныг харуулдаг үзүүлэлт юм. Дээр харуулсанчлан ашигт

малтмалын бус секторын 2010 оны 1,2-р улиралд бодит утга загварчлалын утгаас

1% өсөж гарсан, 3-р улиралд давхардаж, 4-р улиралд 2 хувиар буурч гарсан дүр

зураг харагдаж байна. Харин ашигт малтмалын секторын хувьд эхний хоѐр

улирал бодит утга давж, сүүлийн хоѐр улиралд трендийн утга давжээ. Тэгвэл

2011 оны сектор тус бүрийн ДНБ-ий дефлятор трендээс утгаас 2010 оныхтой

ижил хазайлттай байна гэж үзвэл 2011 оны ДНБ-ий дефляторын хувьд 2011 оны

жилийн ДНБ-ий дефляторын өсөлтийг 4-р улирлынх нь дунджаар авбал ашигт

малтмалын бус секторынх 192.6, ашигт малтмалын секторынх 237.2 болж байна.

(Хавсралт 1-с харна уу)

2011 оны ДНБ-ий дефляторыг 2010 оны ДНБ-ий хугацааны бүрэлдэхүүний

хэсгийн загварчлалаас таамагласан бөгөөд цаашид 2030 он хүртэлх сектор тус

бүрийн ДНБ-ий дефляторыг таамаглахдаа дараах томъѐонуудыг ашиглана:

1. Ашигт малтмалын бус секторын ДНБ-ий дефлятор

- нь хэрэглээний үнийн индексийн АМБ ДНБ-ий дефляторт

нөлөөлөх коэффицент

- нь импортын дефляторын АМБ ДНБ-ийн дефляторт нөлөөлөх

коэффицент

Дээрх коэффицентүүдийн хувьд 2002-с 2010 оны хоорондох өгөгдлийг ашиглан

регрессийн үнэлгээ хийж

,

гэж тогтоон тогтмолоор

авах ба ХҮИ-ийн өөрчлөлтийг тогтмол бодит ДНБ-ээс хамааруулан тогтмол 6

байна гэж таамаглаж байгаа.

- 12.

Харин импортын дефлятордараах байдлаар тодорхойлогдоно:

2. Ашигт малтмалын секторын ДНБ-ий дефлятор

Экспортын дефлятор импортынхтой ижил байдлаар тодорхойлогдоно:

ДНБ-ий дефлятор салбар бүрээр таамаглал хийхэд 2030 оны урт хугацааны

таамаглалын үр дүнд 2005 оныг суурь болгож авсан дефляторын хэмжээ ашигт

малтмалын бус секторын хувьд 1100, ашигт малтмалын секторын хувьд 1130

болж өссөн дүнтэй байхаар байна. (Хавсралт 1)

Үндсэн шинжилгээ

Үндсэн судалгаа нь Эрдэнэт, Оюу Толгойн татварын орлогын таамаглал болон

бусад татварын орлогын таамаглалууд гэсэн дэд хэсгүүдээс бүрдэнэ. Уг хоѐр

үйлдвэрүүдийг тусад нь сонгож авч таамаглал хийх болсон шалтгаан нь Эрдэнэт

үйлдвэр нь одоогоор манай улсын нийт татварын орлогын нэлээд хувийг

бүрдүүлж байгаа бөгөөд Оюу Толгой үйлдвэр ирэх 20-н жилийн хугацаанд

татварын орлогын ихээхэн хувийг бүрдүүлэх хүлээлттэй байгаа зэргээс үүдэлтэй

билээ. Энэ шинжилгээг хийснээр 20-н жилийн дараа өнөөдрийн татварын

орлогын бүтцэд ямар өөрчлөлт орж болохыг тодорхойлох боломжтой юм.

Өнөөдөр ашигт малтмалын бус салбарын татварын орлогыг бүрдүүлж байсан

хувийн жин ирээдүйд буурч, ашигт малтмалын секторын хувь өндөрсвөл яг ямар

хэмжээгээр, яаж өөрчлөгдөж болохыг уг шинжилгээгээр харах боломжтой.

I.

Эрдэнэт болон Оюу Толгойн татварын орлогын прогноз

Эрдэнэт болон Оюу Толгойн үйлдвэрүүд нь татварын орлогыг дараах 2 сувгаар

бүрдүүлж байдаг. Энэ нь ААНОАТ бөгөөд ашигт малтмал ашигласны төлбөр

(Royalty) хоѐр юм. (ОАТ болон Бусад татварт хамаарагдана.)

Ашигт малтмал

Ашигласны төлбөр

ААНОАТ

Эрдэнэт

Оюу Толгой

Бусад ААН

Эрдэнэтээс

Оюу Толгойгоос

Бусдаас

А. Эрдэнэтын орлогын албан татвар

Эрдэнэтийн орлогын албан татварыг (ОАТ) дараах томъѐоллуудаар тооцоолж

гаргана:

- 13.

ОАТ-ын өмнөх ашиг= Нийт Борлуулалт – Нийт Зардал,

Нийт Борлуулалт = (Зэсийн борлуулалт + Молибдений борлуулалт) байдаг ба:

Зэсийн борлуулалт

Зэс хэмжээ Зэс үнэ:

Зэсийн борлуулалт нь зэсийн үнэ, 1000 тонн үйлдвэрлэлд эзлэх зэсийн

хэмжээ, нийт үйлдвэрлэлд эзлэх Эрдэнэт үйлдвэрийн борлуулалтын

хувийн жингээр тодорхойлогдоно.

Зэсийн үнийн хувьд Bloomberg-ээс гаргадаг зэсийн үнийн 2013 он хүртлэх

прогнозод үндэслэсэн ба 2013 оноос цааш тогтмолоор авч явсан болно.

Молибдень борлуулалт

Молибдень хэмжээ Молибдень үнэ:

Молибдений борлуулалт нь молибдений үнэ, 1000 тонн үйлдвэрлэлд эзлэх

молибдений хэмжээ, нийт үйлдвэрлэлд эзлэх Эрдэнэт үйлдвэрийн

борлуулалтын хувийн жингэээр тодорхойлогдоно.

Молибдений үнийг өмнөх үеийн утгыг зэсийн үнийн өөрчлөлтийн утгаар

молибдень

молибдень

Зэс

үржүүлэн тооцов.

Нийт зардал нь зарим бүтээгдэхүүний үнийн өсөлтийн татвар (ЗБҮӨТ), ашигт

малтмалын нөөц ашигласны төлбөр (АМНАТ) болон бусад зардлуудын

нийлбэрээр тодорхойлогдоно.

НЗ

ЗБҮӨТ

АМНАТ

Бусад зардал

Зарим бүтээгдэхүүний үнийн өсөлтийн татвар нь тухайн бүтээгдэхүүний зах

зээлийн үнээс босго үнэ болон тухайн бүтээгдэхүүнийг боловсруулахтай

хамааран гарсан зардлыг хасч нийт үйлдвэрлэсэн хэмжээ, хувиар үржүүлэн

тооцно.

ЗБҮӨТ

ЗБҮӨТ хувь

Зэс үнэ

босго үнэ

хайлуулатын зардал

зэс хэмжээ

Энд ЗБҮӨТ-н хувь тогтмол 68-н хувь, 1 тонн зэсийн босго үнэ (threshold price)

2600 доллар, хайлуулалтын зардал тогтмол хувиар авдаг ба зэсийн хэмжээг

эрдэнэтийн үйлдвэрлэлийн төлөвлөгөөнөөс авсан болно.

Харин ашигт малтмалын нөөц ашигласны төлбөр

борлуулалтаас тухайн төлбөр тооцох хүүг тооцон авна:

(Royalty)-ийг

нийт

АМНАТ

АМНАТ хувь Нийт борлуулалт . Энд Эрдэнэтийн АМНАТ хувь –

2007 оноос хойш тогтмол 5-н хувь болсон байгаа.

Бусад зардлыг үйлдвэрлэлийн нэгж бүтээгдэхүүнд ногдох зардлыг тухайн онд

үйлдвэрлэсэн зэс болон молибдений хэмжээг суурь онд үйлдвэрлэсэн зэс болон

молибдений нийт үйлдвэрлэлд эзлэх хувийн жинг жишиг болгон хувиар тооцон

үржүүлж тооцно.

БЗ

Зэс хэмжээ

Нэгж зардал

Зэс хэмжээ

Зэс хэмжээ

Молибдень хэмжээ

Молибдень хэмжээ

Молибдень хэмжээ

Зэс хэмжээ

Молибдень хэмжээ

- 14.

Энд Эрдэнэт үйлдвэрийн2030 он хүртэл олборлох зэсийн хэмжээ, молибдений

хэмжээг Эрдэнэтийн үйл ажиллагааны төлөвлөгөөнд үндэслэн тооцоолсон болно.

(Хавсралт 2-оос харна уу)

Одоо дээрх томъѐо, аргачлалууд дээр үндэслэн Эрдэнэт үйлдвэрийн нийт орлого

болон зардал болон татварын өмнөх ашгийг таамаглая:

График 2.

1400

1200

1000

800

600

400

200

0

Татварын өмнөх ашиг

Нийт зардал /сая доллараар/

Нийт борлуулалт /сая доллараар/

Одоогийн байдлаар Эрдэнэт үйлдвэрийн мэдэгдэж байгаа нөөцийн хувьд 28

орчим жилийн хугацаатай байгаа гэж зарим судлаачид тооцоолсон байдаг бөгөөд

далд нөөцийг оруулан таамаглавал 70 гаруй жилийн нөөц байгаа юм. Бид

судалгаандаа ил мэдэгдэж байгаа нөөц дээр үндэслэн таамаглал хийсэн бөгөөд

2020 оноос цааш Эрдэнэт үйлдвэрийн бодит олборлолтын хэмжээ өмнөх

жилийнхээсээ жилд дунджаар 5-8 орчим хувиар багасана гэж тооцоолсон. Тус

зурган дээрх орлогын хэмжээ нь зэсийн ханш болон молибдений ханшийг 2013

оноос хойш тогтмол хэмээн таамагласан тул буурах хандлагатай байгаа боловч

хэрэв дэлхийн зах зээл дээрх металлын үнэ өсвөл нэрлэсэн дүн өсч гарах юм.

Одоо орлогын албан татварын хэмжээг харуулбал:

График 3.

ОАТ - Эрдэнэт /Сая доллараар/

120

100

80

60

40

20

0

91.8

34.7

Энэ нь бодит орлогын албан татвар бөгөөд (төгрөгөөр илэрхийлсэн) цаашид

валютын ханш суларна гэж үзэн төгрөгөөр илэрхийлбэл:

- 15.

График 4.

Эрдэнэт -ОАТ (тэрбум төгрөгөөр)

160

140

120

0.45

100

0.55

80

60

0.60

40

20

0

Дээрх графикт валютын ханшийг ОАТ-ын дүнгээр үржүүлсэн дүнг харуулсан

байна. Үүнийг тайлбарлавал валютын ханшийн таамаглалын голчоор

тооцоолоход 2030 оны байдлаар 35-н тэрбум орчим төгрөг болж буурах

хандлагатай байна.

Б. Оюу Толгойн орлогын албан татварын таамаглал

ОАТ

Татвар ноогдуулах орлого ОАТ хувь гэсэн байдлаар бүрдэнэ.

Татвар ноогдуулах орлогыг (ТНО) үйлдвэрлэсэн бүтээгдэхүүний цэвэр

борлуулалтаас (ЦБ) АМНАТ болон татварын хөнгөлөлтүүдийг (ТХ) хасч

тооцно. ОАТ-ын хувийг тогтмол 25% гэж үзэж байгаа: (Оюу Толгой техник

эдийн засгийн үндэслэл)

ТНО

ЦБ

АМНАТ

ТХ

Зэс, алт болон мөнгөний цэвэр борлуулалт нь нийт цэвэр борлуулалтыг

бүрдүүлнэ.

1.

ЦБ

ЦБ Зэс

ЦБ Алт

ЦБ Мөнгө

Энд байгаа цэвэр борлуулалтыг нийт борлуулалтаас (НБ) тус бүтээгдэхүүнийг

баяжуулах болон боловсруулах үйл ажиллагаатай холбогдон гарсан зардлыг

хасч тооцно.

ЦБ Зэс

НБ Зэс

Баяжуулах зардал

Боловсруулах зардал

Тухайн бүтээгдэхүүний нийт борлуулалт нь олборлох хэмжээг тухайн үеийн

үнээр үржүүлэн тооцно:

Зэс нийт үйлдвэрлэл

зэс

Зэс үнэ

Баяжуулах зардал нь нэг тонн үйлдвэрлэлд ногдох баяжуулах зардлыг

үйлдвэрлэлтээр үржүүлэн тооцох бөгөөд техник эдийн засгийн үндэслэл дээр

2050-н он хүртлэх үйлдвэрлэлийн үйл ажиллагааны төлөвлөгөөнд уг баяжуулах

зардлын хэмжээг тусгасан байгаа.

- 16.

Ашигт малтмалын нөөцашигласны төлбөр (АМНАТ) нь бүтээгдэхүүн тус

бүрийн АМНАТ-с бүрдэх бөгөөд тухайлбал зэсийн АМНАТ нь зэсийн цэвэр

борлуулалтыг тухайн татварын хувь хэмжээнд үржүүлэн тооцно. АМНАТ-н

хувийг 2007 онд батлагдан гарсан тогтмол 5%-иар авч тооцооллыг хийх болно.

АМНАТ

2.

АМНАТ хувь Цэвэр борлуулалт

(i = зэс, алт, мөнгө)

Татварын хөнгөлөлтийг үйл ажиллагааны зардал, удирдлагын цалин хөлс болон

элэгдлээр байгуулна.

3.

Татварын хөнгөлөлт Үйл ажиллагааны болон удирдлагын цалин

Элэгдэл Үйл ажиллагааны болон удирдлагын цалин Элэгдэлийн хувь

Хуримтлагдсан Капиталын Нөөц

Үйл ажиллагааны болон удирдлагын цалингийн хэмжээг 2013-2030 оны

хоорондох дундаж хувиар нийт борлуулалтаас тооцох бол хуримтлагдсан

капиталын нөөц (ХКН) нь өмнөх үеийн ХКН дээр капиталын зардал (КЗ) болон

өмнөх үеийн элэгдэлийг хасч тооцно.

Дээрх томъѐонуудад үндэслэн Оюу Толгойн нийт орлого, татварын өмнөх ашиг

болон ОАТ-н таамаглалыг харуулбал:

График 5.

Оюу Толгойн орлогын таамаглал (сая доллараар)

6000

5000

4000

3000

2000

1000

0

ОАТ -Оюу Толгой

Татварын дараах ашиг

Татварын хөнгөлөлт

АМНАТ

Хамгийн доод талын тодоор будсан хэсэг нь Оюу Толгойн татварын орлогын

хэмжээг харуулж байгаа бөгөөд 2030 он гэхэд 591-н сая долларт хүрэхээр байна.

Харин төгрөгт шилжүүлж тооцвол 377-н тэр бум төгрөгийн голч дүнтэйгээр

[325.25 – 499.79] тэр бумын хооронд байхыг 60-н хувийн итгэх магадлалтайгаар

таамаглаж байна. (Хавсралт 2)

В. Алт болон бусад уул уурхайн салбарын АМНАТ:

Алтны үйлдвэрлэлийн АМНАТ нь цэвэр алт болон холимог алтны АМНАТ-ийн

нийлбэрээр тодорхойлогдоно. Нийт алтны үйлдвэрлэлийн 67% нь цэвэр алт,

бөгөөд 33% нь холимог алт гэж үзэж байгаа. АМНАТ тооцох хувь нь цэвэр алт

- 17.

болон холимог алтдээр харгалзан 7.5% болон 2.5% байх юм. Төмрийн хүдрийн

АМНАТ-ийг түүний борлуулалтаас тухайн татварын хувиар (2.5%) тооцож авна.

Харин нүүрсний АМНАТ-ийг түүний борлуулалтаас тухайн татварын хувиар

(2.5%) тооцож авна:

2030 онд Монгол улсын ашигт малтмал ашигласны албан татвар дараах

байдалтай болохоор байна:

График 6.

180

160

140

120

100

80

60

40

20

0

Алт - АМНАТ (сая

доллараар):

Нүүрс - АМНАТ

(сая доллараар):

Төмрийн хүдэр АМНАТ (сая

доллараар):

00 02 04 06 08 10 12 14 16 18 20 22 24 26 28 30

Энд алтны хувьд 160-н сая доллар, нүүрсний хувьд 38.7-н сая харин төмрийн

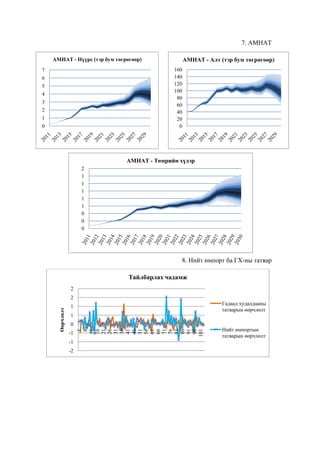

хүдрийн хувьд 8.82 сая доллар тус тус болж байна. Өсөх хандлагын хувьд алт нь

олон гишүүнт, нүүрс нь шугаман, харин төмрийн хүдэр логарифм функцийн

дөхөлттэй өсч байна. /Тодорхой итгэх магадлалын түвшинд төгрөгөөр

илэрхийлсэн дүнг хавсралт 3-аас харна уу/

II.

Бусад татварын орлогын үзүүлэлт, тэдгээрийн таамаглал

Өмнөх хэсэгт Эрдэнэт болон Оюу Толгойтой холбоотой таамаглалуудыг хийсэн

бол энэ хэсэгт бусад татварын орлогыг таамаглалыг хийх болно. Зураг 1-ийн

дагуу татварын орлогыг бүрдүүлж байгаа категор тус бүрийн хувьд

таамаглалуудыг хийх ба ингэхдээ ямар үзүүлэлт байна гэдгээс нь хамааруулаад

суурь шинжилгээнд тодорхойлсон ашигт малтмалын бус сектортой холбоотой

хэсэг, импорттой холбоотой хэсэг гэж мөн хоѐр ялгах болно.

Импорттой холбоотой хэсэгт гадаад худалдаанаас орж ирэх татвар, суудлын авто

машины татварууд орж байгаа. Эдгээр үзүүлэлтүүдийн таамаглал нь төгрөгийн

ам доллартай харьцах ханш болон CIF (Cost Insurance and Freight) нөхцөлтэй

импортын бүтээгдэхүүн үйлчилгээний таамаглалтай холбоотой. Харин ашигт

малтмалын бус сектортой холбоотой хэсэгт бусад үзүүлэлтүүд орох бөгөөд уг

салбарын ДНБ-ий дефлятортой холбоотойгоор таамаглал хийгдэх юм.

Татварын орлогыг бүрдүүлж буй бүтээгдэхүүнүүдийн 2002 оноос хойшхи сарын

динамик өөрчлөлтүүдийг харвал:

График 7.

- 18.

Сарын динамик өөрчлөлтүүд

90000

80000

70000

60000

50000

40000

30000

20000

10000

0

Нийгмийндаатгалын

шимтгэл

Дотоодын бараа

үйлчилгээний татвар

Бусад татвар болон

түлшний

Гадаад худалдааны

нийт татвар

Эндээс гадаад худалдааны татварын өөрчлөлт нь бусад 3-н үзүүлэлтийн

өөрчлөлтөөс ялгаатай хэлбэлзэлтэй байгаа бөгөөд энэ нь нийт импортын дүнтэй

илүү холбоотой. (Хавсралт 3-аас харна уу) Харин бусад 3-н үзүүлэлтийн

өөрчлөлт өөр хоорондоо хамааралтай байгаа ба үүнийг ашигт малтмалын бус

салбарын дотоодын нийт бүтээгдэхүүний дефлятортой холбоотойгоор

таамаглана:

ХАОТ болон Нийгмийн халамжийн хураамжуудын өсөлтийг АМБ ДНБ-ий

дефлятороос хамааруулсан таамаглалыг харвал 2030-н онд харгалзан 1.6 болон

3.8-н триллион төгрөг болохоор байна. (Хавсралт 4-с харна уу.)

Одоо дотоодын бараа үйлчилгээний татварыг бүрдүүлж байгаа дүн одоо байгаа

бүтцээ ерөнхийдөө хадгалах хандлагатай байгаа гэж үзэн таамаглал хийхэд нийт

дотоодын бараа үйлчилгээний татварын дүн 4 триллион орчин төгрөг байхаар

байна. Харин Гадаад худалдааны татварын дүн 9.6-н триллион төгрөг болсон

байх ба үүний 56 орчим хувийг импортын нэмэгдсэн өртгийн албан татвар

дангаараа бүрдүүлж байна. Мөн бусад татваруудын хувьд таамаглалын

динамикыг харвал АМНАТ нэлээд өндөр хувийг бүрдүүлж байгаа бөгөөд нийт

дүн нь 4.2 триллион төгрөг байхаар гарчээ. (Хавсралт 4, график 10-12)

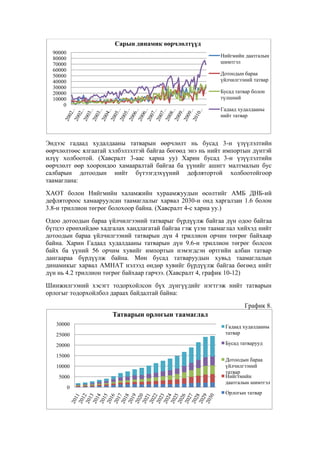

Шинжилгээний хэсэгт тодорхойлсон бүх дүнгүүдийг нэгтгэж нийт татварын

орлогыг тодорхойлбол дараах байдалтай байна:

График 8.

Татварын орлогын таамаглал

30000

25000

Гадаад худалдааны

татвар

20000

Бусад татварууд

15000

10000

5000

0

Дотоодын бараа

үйлчилгээний

татвар

Нийгтмийн

даатгалын шимтгэл

Орлогын татвар

- 19.

Эндээс харахад ирээдүйдтатварын орлогын ихэнх буюу 45-50 орчим хувийг

гадаад худалдааны татвар, 15 орчим хувийг орлогын албан татвар бүрдүүлэхээр

төлөвтэй байна. Энэ нь гадаад худалдааны татварт ордог НӨАТ нэлээд их

хэмжээтэй гарсантай холбоотой. Мөн түүнчлэн Эрдэнэт болон Оюу Толгойн

үйлдвэрүүдийн орлогын таамаглалыг доллараар хийж төгрөгт шилжүүлсэн

дүнгээр энд тооцсон байгаа. Төгрөгийн ханш чангарч 1000-с доош орохоор

таамаглал хийсэн байгаа нь тус хоѐр үйлдвэрүүдийн татварын нэрлэсэн орлогыг

(төгрөгөөр) бууруулсан байгаа. Үлдсэн татваруудын хувьд 35 орчим хувийн

бүрдүүлж байгаа бөгөөд энд орсон гадаад худалдааны албан татварт АМНАТ

мөн нийт орлогын 9 орчим хувийг бүрдүүлж байгаа болно. Ингээд нийт дүндээ

Монгол улсын нийт татварын орлого 20-н жилийн дараа 24.354-н триллион

төгрөгт хүрэх төлөвтэй байна.

ДҮГНЭЛТ

1. Монгол улс зах зээлийн эдийн засагт шилжснээс хойш татварын олон

хууль батлагдаж, татварын орчин ерөнхийдөө төлөвшсөн дүр зурагтай

байна.

2. Татварын хуулиудаас хамгийн үр нөлөөтэй нь “Нэмэгдсэн өртгийн албан

татварын хууль” байсан бөгөөд, сүүлийн жилүүдэд татварын хувь

хэмжээг буулгах талаар зарим нэг хуулиуд гарсаар байна. Тухайлбал 2007

оны татварын хувийн өөрчлөлт, 2010 оны НӨАТ –н өөрчлөлт зэрэг юм.

3. Бизнесийн нэгжүүдээс авсан судалгаагаар татварын харилцаа зарим

талаар төвөгтэй байдаг гэсэн хариултыг өгсөн байна. Төвийн бүс нутгийн

аймгууд, тэр дундаа Улаанбаатар хотод байрлах аж ахуй нэгжүүдэд илүү

их шалгалт, хяналт тавигддаг байна.

4. Иргэдээс авсан судалгаагаар сүүлийн жилүүдэд татварын хувь хэмжээг

боломжийн гэж үзэх хандлага байгаа нь татварыг бууруулах үйл

ажиллагаа үр нөлөөгөө өгснийг харуулж байгаа юм.

5. 2009 оноос эхлэн уул уурхайн бүтээгдэхүүний экспорт нэмэгдсэнтэй

холбоотойгоор татварын орлогод эзлэх хувь хэмжээнүүд өөрчлөгдөж

байна. Энэ нь үйлдвэрлэл, бизнесийн нэгжүүдээс авах татварыг бууруулах

боломжийг бүрдүүлж байгаа юм.

6. Монгол улсын татварын орлогын таамаглалыг ирэх 20-н жилийн

хугацаанд хийхдээ Оюу Толгойн татварын орлогын таамаглалыг нэмж

оруулж өгснөөрөө ирээдүйн орлогыг зөв бүтэцтэй гаргаж ирэхийг

зорьсон. Шинжилгээний үр дүнд Монгол улсын татварын орлого 2030 он

гэхэд 24-н триллион төгрөгт хүрэхээр байна.

- 20.

АШИГЛАСАН БОЛОН ДУРЬДАГДСАНМАТЕРИАЛЫН ЖАГСААЛТ

[1] Б.Ариунсан. Монгол улсын татварын орчин. Улаанбаатар : с.н.

[2] Монгол Улсын Үндэсний Статистикийн Эмхэтгэл. хороо, Монгол улсын үндэсний

статистикийн. 1989-2009. 1989-2009 оны.

[3] Статистикийн бюллетень. хороо, Монгол улсын үндэсний статстикийн. 2001-2010.

2001-2010 оны.

[4] Татварын тогтолцоо 2. 2002. с.л. : "Цээл-Эрдэнэ", 2002 оны, Монгол улсын татварын

алба-Баяраа.

[5] Татварын тогтолцоо. Б.Лувсандорж. 2001. 2001 оны.

[6] Татварын эрх зүй. Д.Дүгэржав, М.Гомбосүрэн. 2003. с.л. : "Golden Eye", 2003 оны.

[7] Төсвийн төвлөрлийг сааруулах бодлогын шинэтгэл. Л.Лувсанжамц, Б.Мөнхсоѐл.

2010. с.л. : Нээлттэй нийгэм форум, 2010 оны.

- 21.

ХАВСРАЛТ 1.

1. Импортынпрогноз

Импортын прогноз

15000

10000

5000

0

Нийт импорт

Импортын таамаглал

2. ДНБ-ий дефлятор-А

300.0

250.0

АМБус ДНБ-ийн деф

200.0

150.0

100.0

АМБус ДНБ-ийн деф.

Трендийн загварчлал

АМ ДНБ-ийн деф

50.0

0.0

АМ ДНБ-ийн деф.

Трендийн загварчлал

3.Дефляторын таамаглал-Б

1200

1000

800

600

400

200

0

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Ашигт малтмалын бус секторын ДНБ-ийн дефлятор

Ашигт малтмалын секторын ДНБ-ийн дефлятор

- 22.

ХАВСРАЛТ 2.

4. Зэсболон Молибдений ханш

Молибдений ханш /1тн-USD

Зэсийн үнэ /1тн -USD

12000

140000

120000

100000

80000

60000

40000

20000

0

10000

8000

6000

4000

2000

0

5. Зэс болон Молебдиний олборлолт

Эрдэнэт: Зэсийн олборлолт

/сая тн/

Эрдэнэт: Молибдений

олборлолт /сая тн/

2.5

140

120

100

80

60

40

20

0

2

1.5

1

0.5

0

6. Оюу Толгойн ОАТ

Оюу Толгойн ОАТ-н таамаглал (тэрбум төгрөгөөр)

0.90

0.85

0.80

0.75

0.70

0.65

0.60

0.55

0.45

0.40

0.35

0.30

0.25

0.20

0.15

0.10

1200

1000

800

600

400

200

0

ХАВСРАЛТ 3

- 23.

7. АМНАТ

АМНАТ -Алт (тэр бум төгрөгөөр)

АМНАТ - Нүүрс (тэр бум төгрөгөөр)

160

140

120

100

80

60

40

20

0

7

6

5

4

3

2

1

0

АМНАТ - Төмрийн хүдэр

2

1

1

1

1

1

0

0

0

8. Нийт импорт ба ГХ-ны татвар

Тайлбарлах чадамж

2

Гадаад худалдааны

татварын өөрчлөлт

1

1

0

-1

-1

-2

1

6

11

16

21

26

31

36

41

46

51

56

61

66

71

76

81

86

91

96

101

Өөрчлөлт

2

Нийт импортын

татварын өөрчлөлт

- 24.

ХАВСРАЛТ 4

9. ХАОАТ,НХХ

ХАОАТ, НХХураамж

4500

4000

3500

3000

2500

2000

1500

1000

500

0

ХАОАТ

Нийгтмийн

халамжийн

хураамж

10. Дотоодын бараа үйлчилгээний татвар

Дотоодын бараа үйлчилгээний татвар

5000

4000

НӨАТ

3000

2000

НӨАТ хөнгөлөлт

Суудлын машины

Дотоодын архи, тамхи

1000

Дотоодын пиво

0

-1000

11. Гадаад худалдааны албан татвар

12000

10000

Экспортын

8000

Дотоодын пивоны

6000

Бензин

4000

Импортын архи,

тамхины

Гаалийн албан

татвар

Импортын НӨАТ

2000

0

- 25.

![Оюу Толгойн татварын орлогын таамаглал болон бусад татварын орлогын

таамаглалууд гэсэн хэсгүүдээс бүрдсэн байна. Үндсэн таамаглал нь суурь

таамаглалд үндэслэн татварын орлогыг бүрдүүлэгч хүчин зүйлүүдийн

таамаглалыг хийх бөгөөд ямар аргачлалаар таамаглал хийж байгааг дэлгэрэнгүй

тайлбарлах болно.

Суурь таамаглал: Бидний тавьж байгаа суурь таамаглалд бодит ДНБ-ий жилийн

өсөлтийн түвшин ирэх жилүүдэд өмнөх 10-н жилийн дунджаар 6 орчим хувийн

өсөлттэй байна гэсэн таамаглал байгаа. Үүн дээр үндэслэн ДНБ-ий дефляторын

таамаглалыг хийх болно.

Валютын ханшын хувьд 2011 оноос эхлэн 5-н жилд дунджаар 3-с 5 орчим хувиар

төгрөгийн ханш ам.долларын эсрэг чангарна гэж таамаглаж байгаа ба энэ нь уул

уурхайн сектор, бизнесийн мөчлөг зэрэгтэй холбоотой. Уул уурхайн секторын

олборлолт ихсэхийн хэрээр тухайн салбарын бодит цалин өсч тийш хөдөлмөрийн

шилжих хөдөлгөөн бий болно. Бусад аж үйлдвэрийн салбарын ажил олгогчид

ажилчдаа алдахгүйн тулд өндөр цалин амлах шаардлагатай болох ба энэ нь

тэдний зардлыг ихэсгэх болно. Улмаар уул уурхайгаас бусад боловсруулах

салбарын бүтээгдэхүүнүүдийн үнэ өссөнөөр дотоодын валютын ханш чангарч

импортын бүтээгдэхүүнүүдтэй өрсөлдөх чадвараа алдах юм. Төгрөгийн ханш

чангарахтай холбоотойгоор Монголбанкнаас бодлогын зарим хэрэгслүүдийг авч

хэрэгжүүлэх боловч ерөнхийдөө чангарах тренд хэвээр хадгалагдах юм. Үүний

fan-chart ашиглан таамаглавал:

График 1.

Валютын ханшийн Fan-Chart

1350

1250

95%

1150

1050

60%

950

850

750

0.05

0.55

0.10

0.60

0.15

0.65

0.20

0.70

0.25

0.75

0.30

0.80

0.35

0.85

0.40

0.90

0.45

0.95

Уг графикийг тайлбарлавал хамгийн тод өнгөөр зурагдсан хэсэг нь голч дүнг

харуулж байгаа бөгөөд түүнээс гадагш 2 тал руугаа өнгө нь бүдгэрсэн байдалтай

байгаа. Энэ нь голч утгыг зөвшөөрөх магадлал 10-н хувьтай байх ба түүнээс

гадагш 15, 25, 35 гэх мэтчилэн итгэх магадлалын хувь өндөрсөх юм. 2011 оны

хувьд валютын ханш 1314-1319-н голчтойгоор 95-н хувийн итгэх магадлалын

түвшинд дээд цэг нь 1347, доод цэг нь 1286 болох буюу [1286-1347] хооронд

байна. (ирээдүйд чангарна гэсэн хүлээлттэй байгаа) Харин ханш яг 1314-1319

хооронд байна гэсэн таамаглалын итгэх магадлалын түвшин 10-н хувь байна.](https://image.slidesharecdn.com/sezdsbdbtddtaxation-140212213519-phpapp01/85/slide-10-320.jpg)

![Ийм байдлаар ирэх 20-н жилийн туршид төгрөгийн ам.доллартай харьцах

ханшийн чангаралтыг итгэх магадлалын түвшинд fan-chart зурахад 2030 он гэхэд

ханш 60-н хувийн итгэх магадлалын түвшинд 1001.69 голчтойгоор [889.2 –

1148.5] хооронд, 80-н хувийн итгэх магадлалын түвшинд [867.3 – 1184.7]

хооронд тус тус байхаар байна.

Нийт импортын таамаглалыг хоѐрдогч эх сурвалжаас авч ашигласан ба ОУВСаас 2009 оны монгол улсын экспорт, импорт, гадаад худалдааны тэнцлийн ирэх

30-н жилийн прогнозыг дүр зургийг гаргасан байсныг ашигласан болно.

Уг төсөөлөлд 2015 он гэхэд Монгол улсын нийт импортын дүн 3.7 тэрбум

доллар, 2020 он гэхэд 7.2, улмаар 2030 он гэхэд 11-н тэрбум доллар гаран

болохоор таамаглаж байгаа байна. (Хавсралт 1-ээс харна уу)

ДНБ-ий дефляторыг тооцохдоо ДНБ-ийг улирлын нөлөөллөөр нь салгаж

загварчлах бөгөөд энд ашигт малтмалын ДНБ-ий дефлятор, ашигт малтмалын

бус ДНБ-ий дефлятороор салгаж таамаглал хийх болно.

Улирлын нөлөөллийн коэффицент 2010 онд дараах байдалтай байна:

2010 он

Улирлын

нөлөөллийн коэф.

Сектор

Ашигт Малтмалын бус

Ашигт Малтмалын

1-р улирал

1.01

1.03

2-р улирал

1.01

1.02

3-р улирал

1.00

0.98

4-р улирал

0.98

0.97

Улирлын загварчлалын коэффицент нь бүрэлдэхүүн хэсгийн загварчлалаас бодит

утга хэрхэн хазайсныг харуулдаг үзүүлэлт юм. Дээр харуулсанчлан ашигт

малтмалын бус секторын 2010 оны 1,2-р улиралд бодит утга загварчлалын утгаас

1% өсөж гарсан, 3-р улиралд давхардаж, 4-р улиралд 2 хувиар буурч гарсан дүр

зураг харагдаж байна. Харин ашигт малтмалын секторын хувьд эхний хоѐр

улирал бодит утга давж, сүүлийн хоѐр улиралд трендийн утга давжээ. Тэгвэл

2011 оны сектор тус бүрийн ДНБ-ий дефлятор трендээс утгаас 2010 оныхтой

ижил хазайлттай байна гэж үзвэл 2011 оны ДНБ-ий дефляторын хувьд 2011 оны

жилийн ДНБ-ий дефляторын өсөлтийг 4-р улирлынх нь дунджаар авбал ашигт

малтмалын бус секторынх 192.6, ашигт малтмалын секторынх 237.2 болж байна.

(Хавсралт 1-с харна уу)

2011 оны ДНБ-ий дефляторыг 2010 оны ДНБ-ий хугацааны бүрэлдэхүүний

хэсгийн загварчлалаас таамагласан бөгөөд цаашид 2030 он хүртэлх сектор тус

бүрийн ДНБ-ий дефляторыг таамаглахдаа дараах томъѐонуудыг ашиглана:

1. Ашигт малтмалын бус секторын ДНБ-ий дефлятор

- нь хэрэглээний үнийн индексийн АМБ ДНБ-ий дефляторт

нөлөөлөх коэффицент

- нь импортын дефляторын АМБ ДНБ-ийн дефляторт нөлөөлөх

коэффицент

Дээрх коэффицентүүдийн хувьд 2002-с 2010 оны хоорондох өгөгдлийг ашиглан

регрессийн үнэлгээ хийж

,

гэж тогтоон тогтмолоор

авах ба ХҮИ-ийн өөрчлөлтийг тогтмол бодит ДНБ-ээс хамааруулан тогтмол 6

байна гэж таамаглаж байгаа.](https://image.slidesharecdn.com/sezdsbdbtddtaxation-140212213519-phpapp01/85/slide-11-320.jpg)

![Ашигт малтмалын нөөц ашигласны төлбөр (АМНАТ) нь бүтээгдэхүүн тус

бүрийн АМНАТ-с бүрдэх бөгөөд тухайлбал зэсийн АМНАТ нь зэсийн цэвэр

борлуулалтыг тухайн татварын хувь хэмжээнд үржүүлэн тооцно. АМНАТ-н

хувийг 2007 онд батлагдан гарсан тогтмол 5%-иар авч тооцооллыг хийх болно.

АМНАТ

2.

АМНАТ хувь Цэвэр борлуулалт

(i = зэс, алт, мөнгө)

Татварын хөнгөлөлтийг үйл ажиллагааны зардал, удирдлагын цалин хөлс болон

элэгдлээр байгуулна.

3.

Татварын хөнгөлөлт Үйл ажиллагааны болон удирдлагын цалин

Элэгдэл Үйл ажиллагааны болон удирдлагын цалин Элэгдэлийн хувь

Хуримтлагдсан Капиталын Нөөц

Үйл ажиллагааны болон удирдлагын цалингийн хэмжээг 2013-2030 оны

хоорондох дундаж хувиар нийт борлуулалтаас тооцох бол хуримтлагдсан

капиталын нөөц (ХКН) нь өмнөх үеийн ХКН дээр капиталын зардал (КЗ) болон

өмнөх үеийн элэгдэлийг хасч тооцно.

Дээрх томъѐонуудад үндэслэн Оюу Толгойн нийт орлого, татварын өмнөх ашиг

болон ОАТ-н таамаглалыг харуулбал:

График 5.

Оюу Толгойн орлогын таамаглал (сая доллараар)

6000

5000

4000

3000

2000

1000

0

ОАТ -Оюу Толгой

Татварын дараах ашиг

Татварын хөнгөлөлт

АМНАТ

Хамгийн доод талын тодоор будсан хэсэг нь Оюу Толгойн татварын орлогын

хэмжээг харуулж байгаа бөгөөд 2030 он гэхэд 591-н сая долларт хүрэхээр байна.

Харин төгрөгт шилжүүлж тооцвол 377-н тэр бум төгрөгийн голч дүнтэйгээр

[325.25 – 499.79] тэр бумын хооронд байхыг 60-н хувийн итгэх магадлалтайгаар

таамаглаж байна. (Хавсралт 2)

В. Алт болон бусад уул уурхайн салбарын АМНАТ:

Алтны үйлдвэрлэлийн АМНАТ нь цэвэр алт болон холимог алтны АМНАТ-ийн

нийлбэрээр тодорхойлогдоно. Нийт алтны үйлдвэрлэлийн 67% нь цэвэр алт,

бөгөөд 33% нь холимог алт гэж үзэж байгаа. АМНАТ тооцох хувь нь цэвэр алт](https://image.slidesharecdn.com/sezdsbdbtddtaxation-140212213519-phpapp01/85/slide-16-320.jpg)

![АШИГЛАСАН БОЛОН ДУРЬДАГДСАН МАТЕРИАЛЫН ЖАГСААЛТ

[1] Б.Ариунсан. Монгол улсын татварын орчин. Улаанбаатар : с.н.

[2] Монгол Улсын Үндэсний Статистикийн Эмхэтгэл. хороо, Монгол улсын үндэсний

статистикийн. 1989-2009. 1989-2009 оны.

[3] Статистикийн бюллетень. хороо, Монгол улсын үндэсний статстикийн. 2001-2010.

2001-2010 оны.

[4] Татварын тогтолцоо 2. 2002. с.л. : "Цээл-Эрдэнэ", 2002 оны, Монгол улсын татварын

алба-Баяраа.

[5] Татварын тогтолцоо. Б.Лувсандорж. 2001. 2001 оны.

[6] Татварын эрх зүй. Д.Дүгэржав, М.Гомбосүрэн. 2003. с.л. : "Golden Eye", 2003 оны.

[7] Төсвийн төвлөрлийг сааруулах бодлогын шинэтгэл. Л.Лувсанжамц, Б.Мөнхсоѐл.

2010. с.л. : Нээлттэй нийгэм форум, 2010 оны.](https://image.slidesharecdn.com/sezdsbdbtddtaxation-140212213519-phpapp01/85/slide-20-320.jpg)