More Related Content

DOCX

дотоод аудитын-гарын-авлага

PPTX

PPTX

Хүүхдийн эсрэг гэмт хэрэг

PPTX

PDF

Санхүү түүний мөн чанар санхүүгийн систем

PPTX

Mis – management information system

PPTX

PPT

What's hot

PPTX

PPTX

PPTX

PPTX

Дотоод аудитын ОУСтандарт, бүтэц агуулга, нэр томьёоны тайлбар

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

PDF

PPT

PPTX

PPTX

Microsoft office visio ашиглах

PDF

PPT

PPTX

хөгжлийг хэмжих үзүүлэлтүүд ба өрсөлдөх чадвар

PPTX

PDF

Sanhuugiin undes L16.2019 - 2020

DOCX

М.Цэрэндулам - АЖИЛЛАГЧДЫН ХУВЬ ОРОЛЦООГ БАЙГУУЛЛАГАД ДЭМЖИХ НЬ

PPTX

СТОУС 10 НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАН

PPTX

PPTX

Viewers also liked

PDF

PDF

PDF

PDF

PDF

PDF

сайдын тушаал-7-төсвийн-ангилал-шинэчлэн-батлах-тухай

PDF

PDF

PDF

PPT

DOCX

PDF

PPTX

PDF

2014 state budget toim dugnelt osf

PDF

PPTX

PPTX

PPT

тах ын цалин хөлсний тогтолцоо, шагнал урамшуулал

XLSX

PPTX

Similar to 4

PPTX

New book on Internal Audit

DOC

ҮАГ Санхүүгийн тайлангийн аудитын гарын авлага

PPTX

PPTX

PPTX

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PDF

PPTX

PDF

ИССАИ 1 - Лимагийн тунхаглал

DOCX

PPTX

Aудитын тухай ойлголт, мөн чанар

PPTX

DOC

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

More from Munkh Orgil

PDF

PDF

PDF

PPT

шилэн дансны хууль журмын танилцуулга

PDF

PDF

PDF

хүний хөгжил-сангийн-2014-оны-төсвийн-тухай

PDF

нийгмийн даатгалын-тухай-хууль

PDF

PDF

PDF

1.монгол улсын-2014-төсвийн-тухай-хуулийн-төсөл

PDF

PDF

Aimguudad tusuv 2013 11-21

PDF

PDF

PDF

PDF

Instructional time 2013 a311

PDF

PDF

4

- 1.

- 2.

Төрийн байгууллага дахьдотоод аудит-

Нягтлан бодох бүртгэлийн мэргэжилтний

үүрэг

• Нягтлан бодох бүртгэлийн мэргэжилтэн нь тухайн байгууллагын

хяналтад буй нөөцийн зарцуулалтын талаар Парламентад эргэн

тайлагнаж, хариуцлага хүлээх үүрэгтэй бөгөөд тухайн

байгууллагын дээд түвшний ажилтан байдаг.

• Нягтлан бодох бүртгэлийн ажилтан нь Парламент болон төрийн

дээд түвшний байгууллагуудад төсвийн хөрөнгийн удирдлагын

шудрага, үнэн зөв байдлын талаар баталгаажуулах үүрэгтэй.

- 3.

Дотоод аудит

• Дотоодаудит гэдэг нь “”байгууллагын үйл ажиллагааг

сайжруулж, үнэ цэнийг нэмэгдүүлэхэд чиглэсэн хараат бус,

бодит баталгаа гаргах болон зөвлөгөө өгөх үйл ажиллагаа

юм. Эрсдлийн удирдлага, хяналт ба засаглалийн үйл явцыг

сайжруулах, үнэлэхэд дотоод аудит нь системтэй, нарийн

арга барилыг нэвтрүүлснээр байгууллагыг зорилгодоо хүрэхэд

тусладаг”. HMT

• Төв Засгийн газрын дотоод аудитын албаны үндсэн зорилго нь

Нягтлан бодох бүртгэлийн мэргэжилтэнд засаглал, эрсдлийн

удирдлага болон хяналт тухайн байгууллагын хүрээнд хир үр

дүнтэй, хангалттай буй талаар цаг тухайд нь хэмнэлттэй, үр

дүнтэй байдлаар бодит үнэлгээ хийж, саналаа хуваалцана.

- 4.

- 5.

Аудит болон эрсдлийнхорооны үүрэг

• Аудитын хороо нь гаргасан баталгаанууд шаардлагад нийцэж

буй эсэх, тэдгээр нь хир итгэл үнэмшилтэй, үнэн зөв байгаа

талаар Удирдах зөвлөл болон Нягтлан бодох бүртгэлийн

мэргэжилтэнд дэмжлэг үзүүлж ажиллана.

• Дотоод аудитын хороо нь хараат бус, обьектив байх нь зүйтэй;

Мөн түүнчлэн хорооны гишүүн бүр байгууллагын зорилго,

зорилтууд болон Аудитын хорооны гишүүдийн үндсэн үүрэг

хариуцлагын талаар маш тодорхой ойлголттой байх нь зүйтэй

• Аудитын хороо нь үүрэг хариуцлагаа гүйцэтгэхэд шаардагдах ур

чадварыг эзэмшсэн байх нь зүйтэй.

- 6.

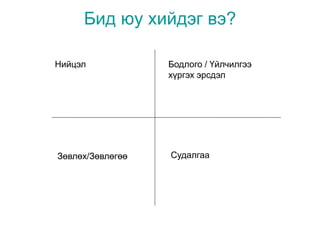

Бид юу хийдэгвэ?

Нийцэл Бодлого / Үйлчилгээ

хүргэх эрсдэл

Зөвлөх/Зөвлөгөө Судалгаа

- 7.

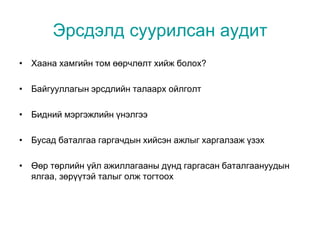

Эрсдэлд суурилсан аудит

•Хаана хамгийн том өөрчлөлт хийж болох?

• Байгууллагын эрсдлийн талаарх ойлголт

• Бидний мэргэжлийн үнэлгээ

• Бусад баталгаа гаргачдын хийсэн ажлыг харгалзаж үзэх

• Өөр төрлийн үйл ажиллагааны дүнд гаргасан баталгаануудын

ялгаа, зөрүүтэй талыг олж тогтоох

- 8.

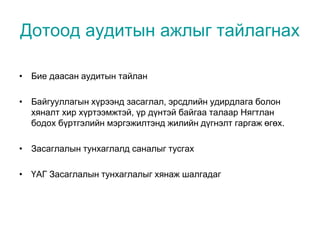

Дотоод аудитын ажлыгтайлагнах

• Бие даасан аудитын тайлан

• Байгууллагын хүрээнд засаглал, эрсдлийн удирдлага болон

хяналт хир хүртээмжтэй, үр дүнтэй байгаа талаар Нягтлан

бодох бүртгэлийн мэргэжилтэнд жилийн дүгнэлт гаргаж өгөх.

• Засаглалын тунхаглалд саналыг тусгах

• ҮАГ Засаглалын тунхаглалыг хянаж шалгадаг

- 9.

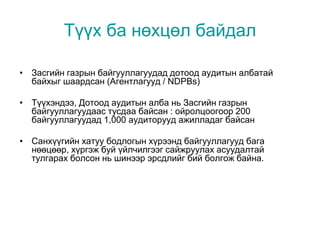

Түүх ба нөхцөлбайдал

• Засгийн газрын байгууллагуудад дотоод аудитын албатай

байхыг шаардсан (Агентлагууд / NDPBs)

• Түүхэндээ, Дотоод аудитын алба нь Засгийн газрын

байгууллагуудаас тусдаа байсан : ойролцоогоор 200

байгууллагуудад 1,000 аудиторууд ажилладаг байсан

• Санхүүгийн хатуу бодлогын хүрээнд байгууллагууд бага

нөөцөөр, хүргэж буй үйлчилгээг сайжруулах асуудалтай

тулгарах болсон нь шинээр эрсдлийг бий болгож байна.

- 10.

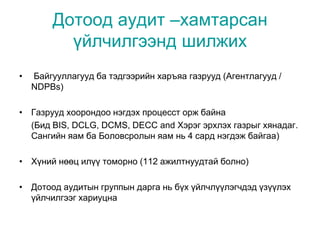

Дотоод аудит –хамтарсан

үйлчилгээндшилжих

• Байгууллагууд ба тэдгээрийн харъяа газрууд (Агентлагууд /

NDPBs)

• Газрууд хоорондоо нэгдэх процесст орж байна

(Бид BIS, DCLG, DCMS, DECC and Хэрэг эрхлэх газрыг хянадаг.

Сангийн яам ба Боловсролын яам нь 4 сард нэгдэж байгаа)

• Хүний нөөц илүү томорно (112 ажилтнуудтай болно)

• Дотоод аудитын группын дарга нь бүх үйлчлүүлэгчдэд үзүүлэх

үйлчилгээг хариуцна

- 11.

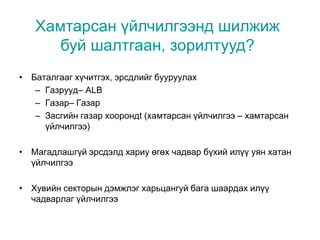

• Баталгааг хүчитгэх,эрсдлийг бууруулах

– Газрууд– ALB

– Газар– Газар

– Засгийн газар хоорондt (хамтарсан үйлчилгээ – хамтарсан

үйлчилгээ)

• Магадлашгүй эрсдэлд хариу өгөх чадвар бүхий илүү уян хатан

үйлчилгээ

• Хувийн секторын дэмжлэг харьцангуй бага шаардах илүү

чадварлаг үйлчилгээ

Хамтарсан үйлчилгээнд шилжиж

буй шалтгаан, зорилтууд?

- 12.

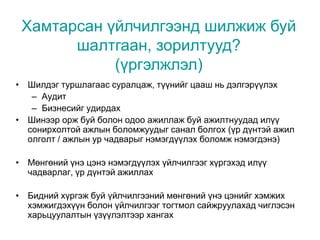

• Шилдэг туршлагаассуралцаж, түүнийг цааш нь дэлгэрүүлэх

– Аудит

– Бизнесийг удирдах

• Шинээр орж буй болон одоо ажиллаж буй ажилтнуудад илүү

сонирхолтой ажлын боломжуудыг санал болгох (үр дүнтэй ажил

олголт / ажлын ур чадварыг нэмэгдүүлэх боломж нэмэгдэнэ)

• Мөнгөний үнэ цэнэ нэмэгдүүлэх үйлчилгээг хүргэхэд илүү

чадварлаг, үр дүнтэй ажиллах

• Бидний хүргэж буй үйлчилгээний мөнгөний үнэ цэнийг хэмжих

хэмжигдэхүүн болон үйлчилгээг тогтмол сайжруулахад чиглэсэн

харьцуулалтын үзүүлэлтээр хангах

Хамтарсан үйлчилгээнд шилжиж буй

шалтгаан, зорилтууд?

(үргэлжлэл)

- 13.

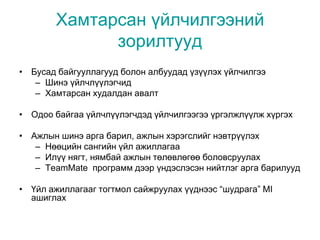

Хамтарсан үйлчилгээний

зорилтууд

• Бусадбайгууллагууд болон албуудад үзүүлэх үйлчилгээ

– Шинэ үйлчлүүлэгчид

– Хамтарсан худалдан авалт

• Одоо байгаа үйлчлүүлэгчдэд үйлчилгээгээ үргэлжлүүлж хүргэх

• Ажлын шинэ арга барил, ажлын хэрэгслийг нэвтрүүлэх

– Нөөцийн сангийн үйл ажиллагаа

– Илүү нягт, нямбай ажлын төлөвлөгөө боловсруулах

– TeamMate программ дээр үндэслэсэн нийтлэг арга барилууд

• Үйл ажиллагааг тогтмол сайжруулах үүднээс “шудрага” MI

ашиглах

- 14.

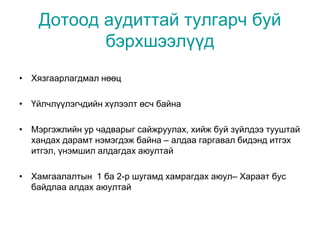

Дотоод аудиттай тулгарчбуй

бэрхшээлүүд

• Хязгаарлагдмал нөөц

• Үйлчлүүлэгчдийн хүлээлт өсч байна

• Мэргэжлийн ур чадварыг сайжруулах, хийж буй зүйлдээ тууштай

хандах дарамт нэмэгдэж байна – алдаа гаргавал бидэнд итгэх

итгэл, үнэмшил алдагдах аюултай

• Хамгаалалтын 1 ба 2-р шугамд хамрагдах аюул– Хараат бус

байдлаа алдах аюултай