2016년 2월 16일화요일

투자포커스

[기술적분석] 약세장 진입(Bear Market)에 대해 (1) 1998 vs. 2016

- 통상 주식시장이 고점대비 20%이상 하락할 경우 베어마켓으로 해석(지난주 고점대비 하락률 20%기록)

- 1990년 이후 베어마켓진입은 총 5번. 두 번은 큰 폭으로 하락한 반면 세 번은 빠르게 상승추세 복귀

- 2016년은 1998년과 유사(낮은 원자재가격, 엔화약세, 신흥시장약세). 베어마켓 진입 트리거는 엔화

- 주식시장 반등 가능 시점(Target 12%). 1990년과 달리 선진국 상승추세 훼손으로 베어마켓 우려 지속될 것

김영일. Ampm01@daishin.com

산업 및 종목 분석

[삼성전자] 대만 지진 이후 파운드리 점유율 변화 제한적

- 대만 지진 이후 미국 주력 고객사향 AP (Application Processor)용 생산 점유율 변화 가능성 미미

- A9 칩: 삼성전자 점유율이 TSMC보다 높아 2016년 상반기에 TSMC 생산량 미미

- A10 칩: TSMC이 전량 생산 예정. 지진 이후 전용 생산라인 복구 빨라 하반기 양산 예정

- 지진 전/후 삼성전자 시스템LSI 이익 추정치 유지: 전년 대비 퀄컴향 증가, 애플향 감소로 분기 변동성 완화

- 애플 A10 생산하지 않더라도 2016년 연간 영업이익 5,853억원, 영업이익률 4% 달성 가능할 전망

김경민, CFA. clairekim@daishin.com

[원익IPS] 2016년, 실적보다 분할효과 기대

- 투자의견 매수 및 목표주가 14,000원 유지

- 4Q15 리뷰: 영업이익은 별도 기준 61억원, 연결 기준 139억원으로 추정치 부합

- 2016 프리뷰: 반도체 신규 투자 둔화로 연결 기준 매출은 전년 대비 12% 축소 전망

- 원익TGS와 원익IPS로 분할 후 합산 시총은 이전보다 증가할 전망. 배당 가능성 때문

- 분할 이후 원익IPS보다 원익TGS 주가의 강세 예상: 안정적 매출 & 우량한 자회사

김경민, CFA. clairekim@daishin.com

현대미포 주력 선종(PC선, LPG선, 자동차운반선) 업황 점검

- 투자의견 시장수익률 유지, 목표주가 65,000원 유지

- 2016년 상반기 현대미포의 주력선종 발주 모두 약할 것

- 대형3사 대비 실적의 안정성이 높고 분기가 갈수록 수익성이 좋아지지만 PBR 0.8배인 현주가는 이 부분을

반영하고 있다고 판단

- 수주 회복 없이는 가격 매력이 낮은 주가

* 수주 회복 시점은 2016년 중반경으로 추정

전재천, jcjeon7@daishin.com

[한세실업] 4Q리뷰: 환율과 오더, 모두 최고의 상황

- 투자의견 매수 유지, 목표주가 82,000원으로 상향, 업종내 Top pick 유지.

- 4분기 매출액 4,028억원(+24.0% YoY), 영업이익 357억원(+50.0% YoY)으로 비수기임에도 불구 환율 상승

과 선별 수주로 이익 급증.

- 전세계 경기 불황 속에서 빛나는 동사의 경쟁력, 불안한 장세에 최고의 대안 주 될 듯

유정현, cindy101@daishin.com

2.

2

투자포커스

약세장진입(Bear Market)에 대해

(1)1998 vs. 2016

김영일

Ampm01@daishin.com

※ 글로벌주식시장 베어마켓진입했나?

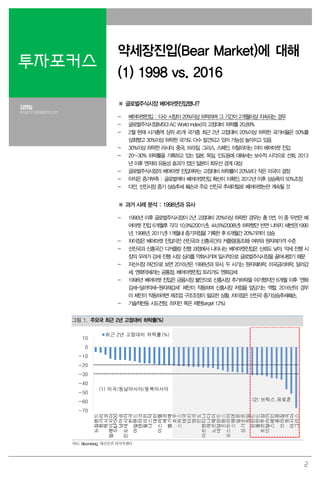

- 베어마켓진입 : 다수 시장이 20%이상 하락하며 그 기간이 2개월이상 지속되는 경우

- 글로벌주식시장(MSCI AC World index)의 고점대비 하락률 20.89%

- 2월 현재 시가총액 상위 45개 국가중 최근 2년 고점대비 20%이상 하락한 국가비율은 50%를

상회했고 30%이상 하락한 국가도 다수 발견되고 있어 가능성 높아지고 있음

- 30%이상 하락한 러시아, 중국, 브라질, 그리스, 스페인, 이탈리아는 이미 베어마켓 진입

- 20~30% 하락률을 기록하고 있는 일본, 독일, 인도등에 대해서는 보수적 시각으로 선회. 2013

년 이후 엔저와 유동성 효과가 컸던 일본이 최우선 경계 대상

- 글로벌주식시장의 베어마켓 진입여부는 고점대비 하락률이 20%보다 작은 미국이 결정

- 아직은 증거부족 : 글로벌섹터 베어마켓진입 확산이 미확인. 2012년 이후 상승폭의 50%조정

- 다만, 선진시장 중기 상승추세 훼손과 주요 선진국 추세이탈로 베어마켓논란 계속될 것

※ 과거 사례 분석 : 1998년과 유사

- 1990년 이후 글로벌주식시장이 2년 고점대비 20%이상 하락한 경우는 총 5번. 이 중 두번은 베

어마켓 진입 6개월후 각각 10.9%(2001년), 44.6%(2008년) 하락했던 반면 나머지 세번은(1990

년, 1998년, 2011년) 1개월내 중기저점을 기록한 후 6개월간 20%가까이 상승

- 차이점은 베어마켓 진입이전 선진국과 신흥국간의 커플링(동조화) 여부와 원자재가격 수준

- 선진국과 신흥국간 디커플링 진행 과정에서 나타나는 베어마켓진입은 신뢰도 낮아. 약세 진행 시

장의 우려가 강세 진행 시장 심리를 약화시키며 일시적으로 글로벌주식시장을 끌어내렸기 때문

- 자산시장 여건으로 보면 2016년은 1998년과 유사. 두 시기는 원자재하락, 미국금리하락, 달러강

세, 엔화약세라는 공통점. 베어마켓진입 트리거도 엔화강세

- 1998년 베어마켓 진입은 금융시장 불안으로 신흥시장 추가하락을 야기했지만 6개월 이후 ‘엔화

강세-달러약세-원자재강세’ 체인이 작동하며 신흥시장 저점을 앞당기는 역할. 2016년의 경우

이 체인이 작동하려면 제조업 구조조정이 필요한 상황. 차이점은 선진국 중기상승추세훼손.

- 기술적반등 시도전망. 하지만 폭은 제한(target 12%)

그림 1. 주요국 최근 2년 고점대비 하락률(%)

-70

-60

-50

-40

-30

-20

-10

0

10

뉴질랜드

헝가리

멕시코

말레이지아

S&P500

남아공

인도네시아

한국

아일랜드

덴마크

필리핀

나스닥

대만

이스라엘

체코

벨기에

호주

스위스

태국

터키

영국

인도

아르헨티나

캐나다

노르웨이

네덜란드

프랑스

오스트리아

스웨덴

일본

싱가포르

독일

핀란드

폴란드

포르투갈

이탈리아

스페인

홍콩

브라질

중국

러시아

그리스

최근 2년 고점대비 하락률(%)

(1) 미국/동남아시아/동북아시아

(2) 브릭스.유로존

자료: Bloomberg, 대신증권 리서치센터

3.

3

삼성전자: 대만 지진이후 파운드리 점유율 변화 제한적

김경민, CFA clairekim@daishin.com 2016.02.15

2월 6일 대만 가오슝 지진으로 파운드리 1위 업체 TSMC 생산라인 가동 영향

TSMC는 피해 지역에 3개 생산라인 보유: (1) 8인치용 Fab 6 (2) 12인치용 Fab 14A, (3) 12인치용 Fab 14B

Fab 14B는 미국 주력 고객사향 전용 생산라인이고 지진 직후 춘절 연휴 기간에 복구 완료된 것으로 파악

지진 이전에 가동률이 50% 미만으로 낮아 Fab 14A보다 생산라인 복구가 상대적으로 용이했기 때문

시사점 1. 지진 이후 미국 주력 고객사향 AP (Application Processor)용 생산 점유율 변화 가능성 미미

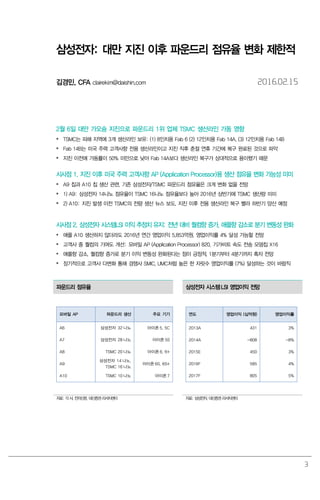

A9 칩과 A10 칩 생산 관련, 기존 삼성전자/TSMC 파운드리 점유율은 크게 변화 없을 전망

1) A9: 삼성전자 14나노 점유율이 TSMC 16나노 점유율보다 높아 2016년 상반기에 TSMC 생산량 미미

2) A10: 지진 발생 이전 TSMC의 전량 생산 뉴스 보도. 지진 이후 전용 생산라인 복구 빨라 하반기 양산 예정

시사점 2. 삼성전자 시스템LSI 이익 추정치 유지: 전년 대비 퀄컴향 증가, 애플향 감소로 분기 변동성 완화

애플 A10 생산하지 않더라도 2016년 연간 영업이익 5,853억원, 영업이익률 4% 달성 가능할 전망

고객사 중 퀄컴의 기여도 개선: 모바일 AP (Application Processor) 820, 기가비트 속도 전송 모뎀칩 X16

애플향 감소, 퀄컴향 증가로 분기 이익 변동성 완화된다는 점이 긍정적. 1분기부터 4분기까지 흑자 전망

장기적으로 고객사 다변화 통해 경쟁사 SMIC, UMC처럼 높은 한 자릿수 영업이익률 (7%) 달성하는 것이 바람직

파운드리 점유율 삼성전자 시스템LSI 영업이익 전망

모바일 AP 파운드리 생산 주요 기기

A6 삼성전자 32 나노 아이폰 5, 5C

A7 삼성전자 28 나노 아이폰 5S

A8 TSMC 20 나노 아이폰 6, 6+

A9

삼성전자 14 나노,

TSMC 16 나노

아이폰 6S, 6S+

A10 TSMC 10 나노 아이폰 7

연도 영업이익 (십억원) 영업이익률

2013A 431 3%

2014A -808 -8%

2015E 450 3%

2016F 585 4%

2017F 805 5%

자료: 각 사, 전자신문, 대신증권 리서치센터 자료: 삼성전자, 대신증권 리서치센터

4.

4

Results Comment

원익 IPS

(030530)

2016년,실적보다분할효과기대

김경민,CFA

clairekim@daishin.com

투자의견

BUY

매수, 유지

목표주가

14,000

유지

현재주가

(16.02.15)

10,700

반도체업종

투자의견 매수 및 목표주가 14,000원 유지

- 원익IPS 목표주가를 유지하는 이유는 (1) 2016년 실적 추정치에 큰 변화가 없고, (2) 2016년 4월 1

일 분할 (존속회사 원익TGS, 신설회사 원익IPS)을 앞두고 있기 때문이다. 분할 완료된 이후 각 사의

실적 추정치와 목표주가를 변경할 예정이다.

- 존속회사인 원익TGS는 기존 사업부 중에서 가스 공급 장치 (Total Gas Solution) 부문을 주력 사업

으로 전개하는 한편, 원익머트리얼즈와 테라세미콘을 지배하며 원익 그룹 내에서 중간 지주사 역할

을 담당하게 될 전망이다. 신설회사인 원익IPS는 기존 사업부 중에서 반도체, 디스플레이, 태양광

장비 개발을 담당하며 해외 소규모 판매 법인 외에는 자회사를 거느리지 않는, 순수한 장비 회사로

서 자리잡게 될 전망이다.

4Q15 리뷰: 영업이익은 별도 기준 61억원, 연결 기준 139억원으로 추정치 부합

- 4분기 영업이익은 별도 기준 (원익IPS) 61억원, 연결 기준 (원익IPS, 원익머트리얼즈) 139억원을 기

록하며 지난 11월에 하향 조정된 추정치 (연결 기준 57억원, 별도 기준 137억원)에 부합했다. 디스

플레이 장비 매출 증가로 별도기준 영업이익률은 한자릿수 (6.3%)를 기록했다. 디스플레이 장비가

반도체 장비보다 영업이익률이 낮기 때문이다. 2015년 1분기 0.4%였던 디스플레이 장비 매출 기

여도는 4분기 38.6%까지 증가한 것으로 추정된다. 한편 순이익률은 영업이익률과 유사한 6.1%를

기록했다. 엔화약세와 달러강세가 환차손익 측면에서 긍정적 영향을 주었던 것으로 판단된다.

2016 프리뷰: 반도체 신규 투자 둔화로 연결 기준 매출은 전년 대비 12% 축소 전망

- 2016년 매출은 별도 기준 4,001억원, 연결 기준 6,080억원으로 예상되어 전년 대비 각각 12%,

6% 축소될 것으로 전망된다. 주요 고객사가 반도체 신규 증설보다 기존 시설의 미세 공정 전환 및

생산 효율화에 중점을 둘 것으로 전망되기 때문이다. 영업이익은 별도 기준 520억원, 연결 기준

915억원으로 전년 대비 22%, 7% 감소할 것으로 전망된다. 매출보다 감소폭이 큰 이유는 반도체

장비보다 마진이 상대적으로 낮은 디스플레이 장비 매출이 증가하기 때문이다.

원익TGS와 원익IPS로 분할 후 합산 시총은 이전보다 증가할 전망. 배당 가능성 때문

- 분할 후 합산 시총은 분할 전 시총보다 증가할 것으로 예상된다. 원익 그룹 내 전반적으로 배당 가

능성이 높아지기 때문이다. (1) 원익TGS의 자회사인 원익머트리얼즈와 테라세미콘은 안정적 실적을

바탕으로 배당을 시작하게 될 가능성이 높아진다. (2) 자회사를 거느리지 않은 원익IPS도 배당을 시

작하게 될 가능성이 높아진다. 이는 분할 전 원익IPS가 보유하던 자사주 7%가 분할 후에 원익TGS

로 귀속되게 되면, 결과적으로 원익TGS가 원익IPS의 지분을 7% 보유하게 되기 때문이다. 따라서

중간 지주사인 원익TGS 입장에서는 양대 자회사 (원익머트리얼즈, 테라세미콘)와 원익IPS로부터 배

당을 받게 될 가능성이 높다.

분할 이후 원익IPS보다 원익TGS 주가의 강세 예상: 안정적 매출 & 우량한 자회사

- 분할 이후 존속회사인 원익TGS의 주가가 상대적으로 강세를 보일 것으로 전망된다. 이는 주요 제품

인 가스 공급 장치에서 전방산업 신규 증설과 무관하게 연간 1,000억원 이상 매출 시현이 가능하기

때문이다. 아울러 원익TGS는 우량한 자회사 (원익머트리얼즈, 테라세미콘)을 보유하고 있어 순수

장비업체인 원익IPS보다 더 높은 밸류에이션 (P/E 15배 이상)을 받을 수 있을 것으로 예상된다.

KOSDAQ 621.37

시가총액 861십억원

시가총액비중 0.47%

자본금(보통주) 40십억원

52주 최고/최저 16,150원 / 8,340원

120일 평균거래대금 153억원

외국인지분율 16.12%

주요주주 원익 외 12 인 23.25%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -8.9 24.7 -7.8 -11.9

상대수익률 -0.6 34.6 8.6 -13.8

-50

-40

-30

-20

-10

0

10

20

7

8

9

10

11

12

13

14

15

16

17

15.02 15.05 15.08 15.11

(%)(천원) 원익IPS(좌)

Relative to KOSDAQ(우)

5.

5

현대미포조선

(010620)

현대미포 주력 선종(PC선,

LPG선,자동차운반선)

업황 점검

1) 보고서 작성 목적

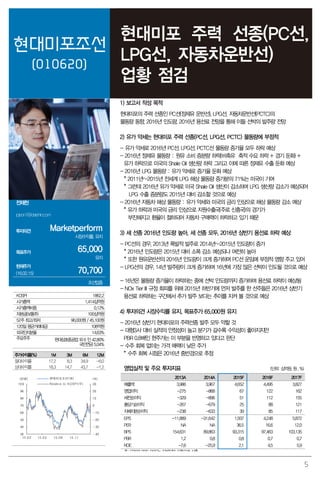

현대미포의 주력 선종인 PC선(정제유 운반선), LPG선, 자동차운반선(PCTC)의

물동량 동향, 2016년 인도량, 2016년 용선료 전망을 통해 이들 선박의 발주량 전망

2) 유가 약세는 현대미포 주력 선종(PC선, LPG선, PCTC) 물동량에 부정적

- 유가 약세로 2016년 PC선, LPG선, PCTC선 물동량 증가율 모두 하락 예상

- 2016년 정제유 물동량 : 원유 소비 증분량 하락(비축유 축적 수요 하락 + 경기 둔화) +

유가 하락으로 미국의 Shale Oil 생산량 하락 그리고 이에 따른 정제유 수출 둔화 예상

- 2016년 LPG 물동량 : 유가 약세로 증가율 둔화 예상

* 2011년~2015년 전세계 LPG 해상 물동량 증가분의 71%는 미국이 기여

* 그런데 2016년 유가 약세로 미국 Shale Oil 생산이 감소하며 LPG 생산량 감소가 예상되어

LPG 수출 증분량도 2015년 대비 감소할 것으로 예상

- 2016년 자동차 해상 물동량 : 유가 약세와 미국의 금리 인상으로 해상 물동량 감소 예상

* 유가 하락과 미국의 금리 인상으로 자원수출국(주로 신흥국)의 경기가

부진해지고 환율이 절하되어 자동차 구매력이 하락하고 있기 때문

3) 세 선종 2016년 인도량 높아, 세 선종 모두, 2016년 상반기 용선료 하락 예상

- PC선의 경우, 2013년 폭발적 발주로 2014년~2015년 인도량이 증가

* 2016년 인도량은 2015년 대비 소폭 감소 예상되나 여전히 높아

* 또한 원유운반선의 2016년 인도량이 크게 증가하며 PC선 운임에 부정적 영향 주고 있어

- LPG선의 경우, 14년 발주량이 크게 증가하며 16년에 가장 많은 선박이 인도될 것으로 예상

- 16년은 물동량 증가율이 하락하는 중에 선박 인도량까지 증가하며 용선료 하락이 예상됨

- NOx Tier III 규정 회피를 위해 2015년 하반기에 먼저 발주를 한 선주들은 2016년 상반기

용선료 하락하는 구간에서 추가 발주 보다는 추이를 지켜 볼 것으로 예상

4) 투자의견 시장수익률 유지, 목표주가 65,000원 유지

- 2016년 상반기 현대미포의 주력선종 발주 모두 약할 것

- 대형3사 대비 실적의 안정성이 높고 분기가 갈수록 수익성이 좋아지지만

PBR 0.8배인 현주가는 이 부분을 반영하고 있다고 판단

- 수주 회복 없이는 가격 매력이 낮은 주가

* 수주 회복 시점은 2016년 중반경으로 추정

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2013A 2014A 2015F 2016F 2017F

매출액 3,986 3,967 4,652 4,495 3,827

영업이익 -275 -868 67 122 162

세전순이익 -329 -896 51 112 155

총당기순이익 -267 -679 25 88 121

지배지분순이익 -238 -633 39 85 117

EPS -11,889 -31,642 1,937 4,248 5,872

PER NA NA 36.5 16.6 12.0

BPS 154,631 89,863 93,315 97,463 103,135

PBR 1.2 0.8 0.8 0.7 0.7

ROE -7.6 -25.9 2.1 4.5 5.9

주: EPS와 BPS ROE는 지배지분 기준으로 산출

전재천

jcjeon7@daishin.com

투자의견 Marketperform

시장수익률, 유지

목표주가 65,000

유지

현재주가

(16.02.15) 70,700

조선업종

KOSPI 1862.2

시가총액 1,414십억원

시가총액비중 0.12%

자본금(보통주) 100십억원

52주 최고/최저 96,000원 / 45,100원

120일 평균거래대금 108억원

외국인지분율 14.63%

주요주주 현대삼호중공업 외 6 인 42.80%

국민연금 5.04%

주가수익률(%) 1M 3M 6M 12M

절대수익률 17.2 8.3 34.9 -6.0

상대수익률 18.3 14.7 43.7 -1.2

-40

-30

-20

-10

0

10

20

30

36

46

56

66

76

86

96

106

15.02 15.05 15.08 15.11

(%)(천원) 현대미포조선(좌)

Relative to KOSPI(우)

6.

6

Results Comment

한세실업

(105630)

환율과 오더,

모두최고의 상황

유정현

cindy101@daishin.com

정솔이

sjung@daishin.com

투자의견

BUY

매수, 유지

목표주가

82,000

상향

현재주가

(16.02.15)

59,600

섬유의복업종

목표주가 82,000원으로 상향 조정, 매수 의견과 업종 내 Top pick 유지

- 목표주가 82,000원(12MF EPS 기준 global peer 평균 P/E 25배 적용)으로 상향 조정하며 매

수 유지. 목표주가 상향은 실적 조정에 따른 것임. 최근 1개월간 주식시장 조정에도 불구하고

주가는 19% 상승하였으나 12MF 기준 P/E는 여전히 18배에 불과. 글로벌 시장에서의 경쟁력

강화, 환율 여건 등 모든 것이 좋은 상황으로 중장기적으로 양호한 주가 흐름 전망됨. 업종 내

Top pick 유지

4Q15 실적 Review: 비수기임에도 불구 환율 상승과 선별수주로 이익 급증

- 매출액은 yoy 24.0% 증가한 4,028억원 기록. OEM 부문 달러 매출 성장률이 약 15%에 달했

으며 환율이 4% 이상 상승하며 전체 매출 성장을 견인. 국내 브랜드 연결 자회사 FRJ와 한세

드림 등의 매출도 성장에 일부 기여한 것으로 파악됨

- 영업이익은 yoy 50.0% 급증한 357억원 기록. 환율 상승과 고마진 오더 선별 수주에 의해 전반

적으로 효율이 크게 개선되었고 연결 자회사들의 이익 개선도 영업이익 급증에 기여. 영업이익

률은 비수기임에도 불구하고 8.9%의 높은 수준을 기록하며 전년동기대비 1.6%p 개선

전세계 경기 불황 속에서 빛나는 동사의 경쟁력, 불안한 장세에 최고의 대안 주 될 듯

- 연초부터 급등한 원/달러 환율로 지난해에 이어 올해도 동사로서는 최고의 영업환경이 지속되

고 있음. 글로벌의류 OEM 시장은 신흥국과 경쟁 구도가 아니기 때문에 국가별 경합도가 낮고,

현지 생산 법인의 통화가치가 달러화 대비 지속적으로 절하되고 있어 생산비용이 크게 늘지 않

는 구조임. 타산업에 비해 환율 상승의 긍정적 효과가 그대로 실적 개선으로 이어지고 있음

- 동사는 2005년~2014년까지 매년 달러 기준으로 15% 성장 지속. 금융위기를 겪었던 2008년

과 2011년에도 각각 yoy 10%, 13% 성장하며 세계 경기 충격과 상관없이 성장. 이는 경기 침

체 시 고객사인 브랜드 기업들의 매출이 감소하더라도 하위 OEM 기업들의 오더가 크게 감소하

는 반면 동사처럼 상위 기업들의 오더는 오히려 증가하는 구조이기 때문임

- 최근 주요 바이어의 매출 부진으로 동사 실적에 대한 우려가 제기되고 있으나 1Q16 오더는 이

미 달러 기준 약 yoy 10% 증가분을 확보한 상태로 이러한 우려는 기우에 불과

- 한편 지난해 12월 연결자회사 에프알제이와 한세드림 지분을 전량 한세예스24홀딩스에 매각함

에 따라 올해부터 이 두 회사의 실적은 연결에서 제외됨. 이에 따른 매출 감소액은 약 1,000억

원(매출비중 약 5%)이나 양사의 영업이익이 2014년 적자에서 2015년에 소폭 흑자 전환한 점

을 고려할 때 올해 이익에 미치는 영향은 사실상 거의 없다고 판단. 이에 따라 올해 매출액과

영업이익은 각각 yoy 19%, 25% 증가할 것으로 예상됨

(단위: 십억원, %)

구분 4Q14 3Q15

4Q15 1Q16

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 325 526 401 396 403 24.0 -23.5 380 18.3 -5.7

영업이익 24 60 31 30 36 50.0 -40.3 27 31.7 -24.8

순이익 8 41 28 29 21 149.7 -49.0 19 34.3 -43.0

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 1,238 1,313 1,583 1,580 1,587 0.4 6.0 20.8

영업이익 60 93 135 133 139 4.6 55.7 49.2

순이익 43 62 94 99 91 4.7 44.9 46.2

자료: 한세실업, WISEfn, 대신증권 리서치센터

KOSPI 1862.2

시가총액 2,384십억원

시가총액비중 0.21%

자본금(보통주) 20십억원

52주 최고/최저 64,000원 / 34,200원

120일 평균거래대금 81억원

외국인지분율 9.38%

주요주주 한세예스24홀딩스 외 15 인 56.20%

국민연금 13.54%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.9 19.3 4.0 47.5

상대수익률 6.8 26.4 10.8 55.1

-30

-20

-10

0

10

20

30

40

50

60

70

27

32

37

42

47

52

57

62

67

15.02 15.05 15.08 15.11

(%)(천원) 한세실업(좌)

Relative to KOSPI(우)

8

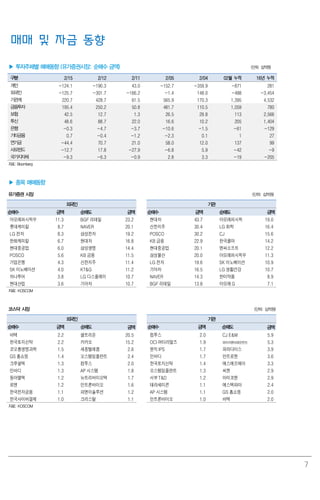

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

현대중공업 39.1 9.6 삼성전자 163.3 -0.2 현대제철 490.9 6.9 CJ 36.3 -17.3

한화케미칼 26.6 -7.1 KB금융 125.4 3.3 KB 금융 126.9 3.3 한미약품 29.7 -12.0

삼성SDI 25.5 -2.7 BGF리테일 89.8 -10.9 현대차 109.7 5.3 한화케미칼 28.2 -7.1

SK 하이닉스 24.0 -1.4 삼성생명 41.7 -3.6 신한지주 89.1 4.8 아모레퍼시픽 27.7 -9.6

고려아연 20.6 -1.1 S-Oil 36.5 -10.6 POSCO 68.5 5.3 LG생활건강 25.5 -11.1

아모레퍼시픽우 20.4 -6.3 삼성전자우 36.1 -0.7 기아차 67.0 6.5 CJ제일제당 25.3 -11.0

LG 전자 18.6 2.1 NAVER 32.7 -7.6 삼성물산 54.1 -3.3 한국콜마 19.9 -18.6

대림산업 17.8 0.7 한미약품 32.4 -12.0 삼성생명 48.6 -3.6 GS리테일 19.8 -10.1

기업은행 17.6 5.4 하나금융지주 25.5 3.1 현대중공업 47.6 9.6 현대산업 16.5 -2.1

삼성전기 17.0 3.0 기아차 25.5 6.5 현대모비스 47.1 0.0 아모레퍼시픽우 15.6 -6.3

자료: KOSCOM 자료: KOSCOM

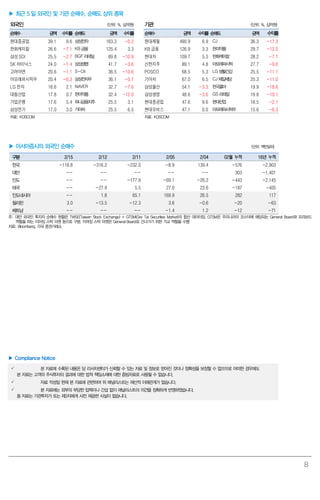

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 2/15 2/12 2/11 2/05 2/04 02월 누적 16년 누적

한국 -118.8 -316.2 -232.0 -8.9 139.4 -576 -2,903

대만 -- -- -- -- -- 303 -1,401

인도 -- -- -177.9 -69.1 -26.2 -443 -2,145

태국 -- -27.9 5.5 27.0 23.6 -187 -405

인도네시아 -- 1.8 65.1 169.9 26.5 282 117

필리핀 3.0 -13.5 -12.3 3.6 -0.6 -20 -63

베트남 -- -- -- -1.4 1.2 -12 -71

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

![2016년 2월 16일 화요일

투자포커스

[기술적분석] 약세장 진입(Bear Market)에 대해 (1) 1998 vs. 2016

- 통상 주식시장이 고점대비 20%이상 하락할 경우 베어마켓으로 해석(지난주 고점대비 하락률 20%기록)

- 1990년 이후 베어마켓진입은 총 5번. 두 번은 큰 폭으로 하락한 반면 세 번은 빠르게 상승추세 복귀

- 2016년은 1998년과 유사(낮은 원자재가격, 엔화약세, 신흥시장약세). 베어마켓 진입 트리거는 엔화

- 주식시장 반등 가능 시점(Target 12%). 1990년과 달리 선진국 상승추세 훼손으로 베어마켓 우려 지속될 것

김영일. Ampm01@daishin.com

산업 및 종목 분석

[삼성전자] 대만 지진 이후 파운드리 점유율 변화 제한적

- 대만 지진 이후 미국 주력 고객사향 AP (Application Processor)용 생산 점유율 변화 가능성 미미

- A9 칩: 삼성전자 점유율이 TSMC보다 높아 2016년 상반기에 TSMC 생산량 미미

- A10 칩: TSMC이 전량 생산 예정. 지진 이후 전용 생산라인 복구 빨라 하반기 양산 예정

- 지진 전/후 삼성전자 시스템LSI 이익 추정치 유지: 전년 대비 퀄컴향 증가, 애플향 감소로 분기 변동성 완화

- 애플 A10 생산하지 않더라도 2016년 연간 영업이익 5,853억원, 영업이익률 4% 달성 가능할 전망

김경민, CFA. clairekim@daishin.com

[원익IPS] 2016년, 실적보다 분할효과 기대

- 투자의견 매수 및 목표주가 14,000원 유지

- 4Q15 리뷰: 영업이익은 별도 기준 61억원, 연결 기준 139억원으로 추정치 부합

- 2016 프리뷰: 반도체 신규 투자 둔화로 연결 기준 매출은 전년 대비 12% 축소 전망

- 원익TGS와 원익IPS로 분할 후 합산 시총은 이전보다 증가할 전망. 배당 가능성 때문

- 분할 이후 원익IPS보다 원익TGS 주가의 강세 예상: 안정적 매출 & 우량한 자회사

김경민, CFA. clairekim@daishin.com

현대미포 주력 선종(PC선, LPG선, 자동차운반선) 업황 점검

- 투자의견 시장수익률 유지, 목표주가 65,000원 유지

- 2016년 상반기 현대미포의 주력선종 발주 모두 약할 것

- 대형3사 대비 실적의 안정성이 높고 분기가 갈수록 수익성이 좋아지지만 PBR 0.8배인 현주가는 이 부분을

반영하고 있다고 판단

- 수주 회복 없이는 가격 매력이 낮은 주가

* 수주 회복 시점은 2016년 중반경으로 추정

전재천, jcjeon7@daishin.com

[한세실업] 4Q리뷰: 환율과 오더, 모두 최고의 상황

- 투자의견 매수 유지, 목표주가 82,000원으로 상향, 업종내 Top pick 유지.

- 4분기 매출액 4,028억원(+24.0% YoY), 영업이익 357억원(+50.0% YoY)으로 비수기임에도 불구 환율 상승

과 선별 수주로 이익 급증.

- 전세계 경기 불황 속에서 빛나는 동사의 경쟁력, 불안한 장세에 최고의 대안 주 될 듯

유정현, cindy101@daishin.com](https://image.slidesharecdn.com/24036mmb160216-160215232128/85/_-_160216-1-320.jpg)