2015년 8월 26일수요일

투자포커스

급락 이후, 업종 스타일 변화 : ABC(자동차, 바이오, 화학-건설)

- 금융시장을 흔든 악재는 미국 통화정책 변화와 중국 소비 부진. 통화정책 변화는 신흥국 불안을 키웠고, 중

국 소비 부진은 중국 소비 노출도가 큰 선진국에 악재로 작용.

- 급락 이후 반등 국면에서 스타일 변화 예상. 스타일 변화의 동인은 중국

- 위안화 평가절하, 지준율/금리인하등 일련의 중국의 정책은 매크로(환율, 유가) 플레이에 우호적 환경 조성

- 기존 주도주인 성장주는 대체재가 나타나고 있다는 점에서 제약,바이오로 압축

- 대형가치주 군에서는 중국, 환율, 유가의 긍정적 효과가 예상되는 자동차, 화학, 건설 선택

오승훈. 769.3803 oshoon99@daishin.com

China issue

중국 인민은행 금리/지준율 동시 인하 발표 – 경기/증시 부양 의지 확대

- 중국 인민은행은 25일 저녁 7시(한국시간) 금리/지준율 동시 인하 발표

- 강도 높은 통화정책 실시 목적은 금융시장 안정, 경기둔화 방어 및 유동성 공급(자금유출 방어): 또한 이전

과 달리 인민은행의 증시 부양 자금 여력이 낮아졌음을 의미

- 정책 효과는 단기적으로 중국 증시 추가 하락 가능성을 낮춰주고, 중기적으로 소비/투자 회복 기대감 높여줌

- 단, 최근 환율 변동성 확대 등으로 인민은행 자금여력이 낮고 증시/경기 불확실성이 커지고 있는 상황에서

추가 통화완화 정책은 필요. 향후 한두차례 추가 지준율 인하 실시 유효

성연주. 769.3805 cyanzhou@daishin.com

Quant issue

지수 반등 국면에서 유망 종목 찾기

- 전일 반등세를 주도한 것은 낙폭과대주

- 반등국면 초반에는 낙폭과대주에 집중하되, 목표수익률은 낮게 잡고 기간 역시 짧게 가져가는 전략이 필요

- 이후에는 최근 시장 하락국면에서도 안정적인 실적 전망이 유지되고 있는 기업들에 관심

- 중장기적으로는 과거대비 밸류에이션이 낮으면서, 최근 실적 전망이 긍정적으로 변하고 있는 기업에 관심

- 시장이 하락하는 상황에서도 기업에 대한 전망이 긍정적으로 바뀌면서, 업황 회복에 대한 기대감과 밸류에이

션 매력이 함께 부각될 가능성이 높아졌기 때문

조승빈. 769.2313 sbcho@daishin.com

산업 및 종목 분석

LG전자: 가전(H&A), 글로벌 업체로 재평가 필요

- 투자의견 '매수(BUY)' 및 목표주가 65,000원 유지

- 현 시점에서 투자 포인트는 가전(H&A) 부문의 이익 증가가 시장 추정치를 상회하고 있다는 점. 15년 3분기

전체 영업이익(3,024억원)은 LG이노텍을 포함한 연결 기준으로 전분기대비 23.9% 증가할 것으로 추정

- 15년 3분기 영업이익 기준, TV 출하량 증가로 HE 부문의 흑자전환(448억원), MC 부문도 흑자(188억원)

기조가 유지될 전망. 가전(H&A)의 높은 영업이익(1,685억원)이 긍정적으로 평가되어야 한다고 판단

- 글로벌 가전 회사와 밸류에이션을 비교하면 LG전자가 저평가된 것으로 판단

박강호. 769.3087 john_park@daishin.com

2.

2

LG이노텍: 15년 하반기,카메라모듈이 끌고 LED가 밀다.

- 투자의견 '매수(BUY)' 및 목표주가 125,000원 유지

- 15년 하반기 영업이익은 1,773억원으로 상반기대비 50.3% 증가할 전망, IT그룹내 실적 개선의 신뢰성이

높기 때문에 최근 주가 하락이 ‘매수(BUY)’기회로 판단

- 이익 증가의 배경은 1) 카메라모듈의 매출 증가 및 평균공급단가의 상승, 2) LED 적자 축소, 3) 터치패널,

기판(HDI)의 매출 약세를 점차 자동차 부품 증가로 상쇄 가능, 4) 최근 환율상승(원달러)의 효과로 단기적으

로 이익 증가가 확대

박강호. 769.3087 john_park@daishin.com

반도체: DRAM 현물가격 반등의 힘

- DRAM 현물가격 상승에 힘입어 SK하이닉스 주가 +7.9%, 대만 Inotera 주가 +6.9% 기록

- 4Gb(기가비트) 제품 현물가격은 3일간 각각 +1.0%, +2.5%, +0.6% 기록. 현물가격의 3일 연속 상승은

2014년 7월 이후 1년 1개월만에 처음 발생. 결과적으로 4GB(기가바이트) 제품가격의 지지선 20달러 유지

- 과거 현물가격 상승은 PC DRAM 공급 부족 신호. 하반기 PC DRAM 공급 부족 원인은 생산 축소 때문

- 향후 참고해야 할 추가 지표는 8월말에 발표되는 DRAM 고정가격. 8월말 DRAM 가격하락폭이 -5% 내외

로 크게 둔화되면 DRAM 산업의 바닥 확인 신호로 해석 가능

김경민, CFA. 769.3809 clairekim@daishin.com

3.

3

투자포커스

급락 이후, 스타일변화 :

ABC(자동차,바이오,화학/건설)

오승훈

02.769.3803

oshoon99@daishin.com

*릴리프 포인트 : 미국 금리인상 시점 후퇴

8월초까지 높아던 9월 미국 금리인상 확률은 중국 경기둔화 우려가 커진 8월 중순 이후 빠르게 낮아

지고 있다. 8월 고용지표 발표 이후 54%까지 높아졌던 9월 금리인상 내재확률은 현재 26%까지 떨어

졌다. 시장의 센티멘트는 12월 금리인상으로 이동하고 있다. 금리인상 시기의 지연이 악재 해소는 아

니지만 6월 이후 신흥국이 받았던 스트레스를 완화시켜주는 안도랠리의 출발점이 될 수 있다.

*업종 선택의 차별화 포인트는 중국

급락 이후 반등국면에서 스타일 변화가 나타날 것으로 예상한다. 스타일 변화에 가장 큰 영향을 주는

팩터는 중국이다. 중국의 액션은 선진국 주도의 흐름을 이미 변화시키고 있다. 우선 환율 측면에서 중

국의 평가절하와 소비부진은 일본, 유로존으로 이어졌던 선진국 주도의 환율 전쟁에 강력한 견제구를

날리고 있다. 환율전쟁에 일방적으로 피해를 봤던 한국에 나쁘지 않은 변화이다. 둘째, 위안화 평가절

하, 지준율/금리인하등 일련의 중국의 조치가 수출과 투자 진작을 타겟으로 하고 있다는 점에서 중국

정책이 주는 긍정적 영향력은 선진국보다 신흥국에 더 클 수 있다. 결론적으로 중국의 변화는 그동안

작동되지 않았던 한국의 매크로 Theme(환율, 유가)이 긍정적으로 발현되는 계기가 될 것으로 보인다.

투자전략 측면에서 향후 1개월 환율, 유가와 관련된 매크로 플레이에 좀 더 적극적으로 나설 필요가

있다.

*업종 선택 : ABC (자동차, 바이오, 화학/건설)

기존 주도주(성장주)내에서는 제약,바이오로 압축하는 전략을 권고한다. 성장주의 대체재가 나타나고

있기 때문이다. 대형가치주 군에서는 중국, 환율, 유가의 긍정적 효과가 예상되는 자동차, 화학, 건설을

선택하는 전략이 필요하다

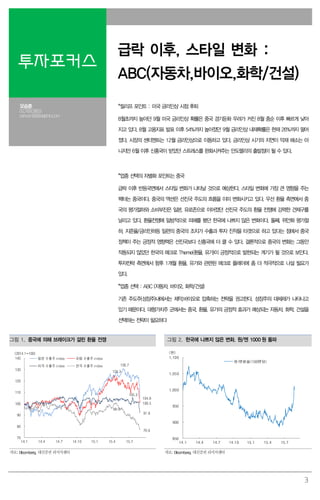

그림 1. 중국에 의해 브레이크가 걸린 환율 전쟁 그림 2. 한국에 나쁘지 않은 변화. 원/엔 1000 원 돌파

130.7

124.3

104.8

100.5

105.3

91.8

99.9

76.6

70

80

90

100

110

120

130

140

14.1 14.4 14.7 14.10 15.1 15.4 15.7

(2014.1=100)

일본 수출주 index 유럽 수출주 index

미국 수출주 index 한국 수출주 index

850

900

950

1,000

1,050

1,100

14.1 14.4 14.7 14.10 15.1 15.4 15.7

(원)

원/엔환율(100엔당)

자료: Bloomberg, 대신증권 리서치센터 자료: Bloomberg, 대신증권 리서치센터

4.

4

China issue

중국 인민은행금리/지준율 동시 인하

발표 – 경기/증시 부양 의지 확대

성연주

02.769.3805

cyanzhou@daishin.com

※ 중국 금리/지준율 인하 실시 – 추가 통화완화 정책 유효

중국 인민은행은 25일 저녁 7시(한국시간) 금리/지준율 인하 실시를 발표했다. 지난 6월 28일

이후 두달만에 통화정책 실시, 전면적 금리/지준율 동시 인하 발표는 역대 처음으로 강도 높은

정책이다(6월에는 금리 및 차별적 지준율 인하). 오는 26일부터 예금/대출 금리 25bp 인하하여

각각 1.75%, 4.6% 조정된다. 특히 중장기 예금금리(1년 초과) 상한선을 철폐했다. 지급준비율은

오는 9월 6일부터 50bp 인하, 대형은행/중소형은행 각각 18%, 16%로 조정된다. 인민은행은 금

리/지준율 인하 발표 후 질의응답을 가졌으며, 이번 금리/지준율 인하 목적은 ‘금융시장 안정,

경기둔화 방어 및 환율 조정에 따른 유동성 공급’을 위한 것이라고 밝혔다.

사실 지난 6월 28일 금리/차별적 지준율 동시 인하 시기와 비교할 때 이번 전면적 금리/지준율

통화정책은 증시/경기 부양의지가 좀더 강하다. 다시 말하면 이전과 달리 인민은행의 부양 자금

여력이 낮기 때문에 강도 높은 통화정책을 발표했다는 판단이다. 인민은행은 이미 6월말부터 증

시 안정화를 위한 자금 공급을 지속했고 공개시장조작을 통해 9,700억 위안 역RP매입을 했으나

실제 순유입은 1,500억 위안에 그쳤다. 또한 11일 환율 시장화로 위안화 가치 하락폭을 막기 위

해 자금 집행을 확대하면서 주식시장 부양 자금여력이 낮아졌다. 결국 최근 이틀간(24일~25일)

상해종합지수가 16%하락하면서 인민은행은 기습적으로 통화완화 정책을 발표했다.

이번 통화정책 효과로는 지급준비율 인하로 약 6,700억 위안 유동성이 공급되면서 단기적으로

중국 증시 추가 하락 가능성은 낮아졌고, 소비/투자 회복 기대감은 높여줄 것으로 판단한다. 다만

중국 증시 반등세가 이어지기 위해서는 결국 ‘경기 회복’ 여부가 중요한데, 최근 위안화 추가

하락 우려가 여전한 상황에서 자금유출 확대에 따른 하반기 경기 불확실성을 막기에는 추가 통

화완화 정책은 필요하다. 따라서 은행 지급준비율 추가 하향조정이 예상되며 향후 한두차례 인하

는 유효하다는 판단이다. 현재 중국 대형은행 지급준비율은 18%로 타국가 및 과거 평균대비 높

은 수준이며, 예금보험제도도 5월부터 실시되어 지준율 추가 여력은 크다.

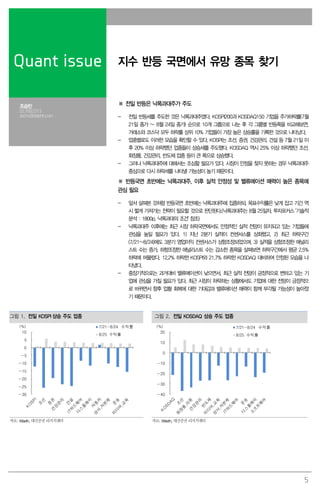

중국 역대 처음으로 금리/지준율 동시 인하 발표 9 월 6 일 지급준비율 50bp 인하(대형은행18%)

0

5

10

15

20

25

-6

-4

-2

0

2

4

6

8

10

05/01

06/01

07/01

08/01

09/01

10/01

11/01

12/01

13/01

14/01

15/01

실질금리 1년만기 예금금리

1년만기 대출금리 대형은행 지급준비율

(%) (%)

800,000

900,000

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

100,000

150,000

200,000

250,000

300,000

13.01

13.03

13.05

13.07

13.09

13.11

14.01

14.03

14.05

14.07

14.09

14.11

15.01

15.03

15.05

15.07

15.09

은행 지급준비율 조정 전후 지급준비금

은행 예금잔액(우)

(억위안)

(억위안)

9월 6일 지준율 50bp인하로

6,699억 위안 유동성 공급

자료: Wind, 대신증권 리서치센터 자료: Wind, 대신증권 리서치센터

5.

5

Quant issue 지수반등 국면에서 유망 종목 찾기

조승빈

02.769.2313

sbcho@daishin.com

※ 전일 반등은 낙폭과대주가 주도

- 전일 반등세를 주도한 것은 낙폭과대주였다. KOSPI200과 KOSDAQ150 기업을 주가하락률(7월

21일 종가 ~ 8월 24일 종가) 순으로 10개 그룹으로 나눈 후 각 그룹별 반등폭을 비교해보면,

거래소와 코스닥 모두 하락률 상위 10% 기업들이 가장 높은 상승률을 기록한 것으로 나타났다.

- 업종별로도 이러한 모습을 확인할 수 있다. KOSPI는 조선, 증권, 건강관리, 건설 등 7월 21일 이

후 20% 이상 하락했던 업종들이 상승세를 주도했다. KOSDAQ 역시 25% 이상 하락했던 조선,

화장품, 건강관리, 반도체 업종 등이 큰 폭으로 상승했다.

- 그러나 낙폭과대주에 대해서는 조심할 필요가 있다. 시장이 안정을 찾지 못하는 경우 낙폭과대주

중심으로 다시 하락세를 나타낼 가능성이 높기 때문이다.

※ 반등국면 초반에는 낙폭과대주, 이후 실적 안정성 및 밸류에이션 매력이 높은 종목에

관심 필요

- 앞서 살펴본 것처럼 반등국면 초반에는 낙폭과대주에 집중하되, 목표수익률은 낮게 잡고 기간 역

시 짧게 가져가는 전략이 필요할 것으로 판단된다.(낙폭과대주는 8월 25일자, 투자포커스 '기술적

분석 : 1800p, 낙폭과대의 조건' 참조)

- 낙폭과대주 이후에는 최근 시장 하락국면에서도 안정적인 실적 전망이 유지되고 있는 기업들에

관심을 높일 필요가 있다. 1) 지난 2분기 실적이 컨센서스를 상회했고, 2) 최근 하락구간

(7/21~8/24)에도 3분기 영업이익 컨센서스가 상향조정되었으며, 3) 실적을 상향조정한 애널리

스트 수는 증가, 하향조정한 애널리스트 수는 감소한 종목을 살펴보면 하락구간에서 평균 2.5%

하락에 머물렀다. 12.2% 하락한 KOSPI와 21.7% 하락한 KOSDAQ 대비하여 안정된 모습을 나

타냈다.

- 중장기적으로는 과거대비 밸류에이션이 낮으면서, 최근 실적 전망이 긍정적으로 변하고 있는 기

업에 관심을 가질 필요가 있다. 최근 시장이 하락하는 상황에서도 기업에 대한 전망이 긍정적으

로 바뀌면서 향후 업황 회복에 대한 기대감과 밸류에이션 매력이 함께 부각될 가능성이 높아졌

기 때문이다.

그림 1. 전일 KOSPI 상승 주도 업종 그림 2. 전일 KOSDAQ 상승 주도 업종

-30

-25

-20

-15

-10

-5

0

5

10

(%) 7/21~8/24 수익률

8/25 수익률

-40

-30

-20

-10

0

10

20

(%) 7/21~8/24 수익률

8/25 수익률

자료: Wisefn, 대신증권 리서치센터 자료: Wisefn, 대신증권 리서치센터

6.

6

Issue & News

LG전자

(066570)

가전(H&A), 글로벌 업체로

재평가 필요

박강호

769.3087

john_park@daishin.com

투자의견

BUY

매수, 유지

목표주가

65,000

유지

현재주가

(15.08.25)

40,850

가전 및 전자부품업종

투자의견은‘매수(BUY)’및 목표주가는 65,000원 유지

- LG전자, 현 시점에서 투자 포인트는 가전(H&A) 부문의 이익 증가가 시장 추정치를 상회하고 있다는

점. 15년 3분기 전체 영업이익(3,024억원)은 LG이노텍을 포함한 연결 기준으로 전분기대비 23.9% 증

가할 것으로 추정. 분기 특성상 3분기에 이익 감소하나 15년 3분기에 증가하면서 과거 추세(이익 감소)

에서 벗어날 전망, 또한 시장 추정치대비 24% 상회할 것으로 분석

- 현 시점에서 단기적으로 주가 하락이 비중 확대의 기회로 판단, ‘매수(BUY)’ 투자의견과 목표주가

65,000원 유지

- 15년 3분기 영업이익 기준, TV 출하량 증가로 HE 부문의 흑자전환(448억원), MC 부문도 흑자(188억

원) 기조가 유지될 전망. 가전(H&A)의 높은 영업이익(1,685억원)이 긍정적으로 평가되어야 한다고 판

단. 3분기 전체 매출(연결)은 14조 4,854억원으로 전분기대비 4.0% 증가 예상

- 투자포인트는 1) 연결대상인 LG이노텍을 제외한 15년 연간 영업이익은 8,548억원으로 추정되는 가운

데 H&A(가전; 세탁기, 냉장고, 에어컨 등) 부문의 비중은 94.9%인 8,111억원으로 추정, 이는 전년대비

29.7% 증가하며 연간 영업이익률은 4.9%로 전년대비 1.2%p 높아질 것으로 분석. 먼저 트윈워시 등

프리미엄급 신모델 세탁기가 미국 중심으로 판매 증가세가 높은 동시에 냉장고도 대형급 프리미엄 비

중 확대로 제품 믹스 효과가 15년 이익 증가로 연결되고 있다고 분석. 특히 북미 지역의 판매 비중이

높아 원달러 상승도 긍정적으로 마진율 개선에 기여하고 있다고 판단

- 2) 글로벌 가전 회사와 밸류에이션을 비교하면 LG전자가 저평가된 것으로 판단. 월풀, 일렉트로룩스의

15년 P/B이 각각 2.5배, 3.5배이나 LG전자는 0.6배인 점을 감안하면 가전 부문에 대한 재평가가 필요

한 시점. 현 시가총액이 7.0조이며, 가전부문의 영업이익 8,111억원과 비교 시 저평가 영역으로 판단

TV(HE) 흑자전환, MC 흑자기조하에 가전(H&A)의 수익성 재평가 필요

- 3) 단기적으로 MC의 투자 초점은 스마트폰의 브랜드 제고 및 마진율 개선(흑자기조). G4의 라인 업 확

대(모델 다변화)로 출하량 증가세 유지 여부임. 마케팅 비용의 효율적인 관리로 낮은 이익 규모이지만

흑자기조는 유지될 것으로 분석. 10월 출시 예정인 프리미엄급 모델이 16년 1분기 출시 예상되는

G5(가칭)의 판매량 증가를 기대할 수 있는 차별화된 브랜드 가치 확보에 중점을 둘 것으로 평가. 경쟁

력 제고는 16년 G5(가칭) 판매 확대 및 수익성 개선에 좌우될 것으로 판단

- 4) TV(HE)도 대형화 및 판매 증가로 15년 3분기에 흑자전환(영업이익 448억원) 예상. LG전자가 주력

한 OLED TV의 본격적인 수요 증가는 16년 하반기로 예상되나 UHD TV 및 대형화 비중의 증가가 일

정한 수준(1% 전후)의 이익률을 시현할 것으로 분석. 경쟁사의 생산물량 축소, 패널 가격의 하락 추세

도 15년 하반기의 물량 증가보다 제품 믹스와 원가개선의 확대로 연결되면서 마진율은 양호할 것으로

전망

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2013A 2014A 2015F 2016F 2017F

매출액 56,772 59,041 57,426 61,687 64,188

영업이익 1,249 1,829 1,138 1,594 1,701

세전순이익 590 1,218 977 1,621 1,736

총당기순이익 223 501 702 1,167 1,250

지배지분순이익 177 399 551 934 1,000

EPS 1,054 2,393 3,320 5,658 6,061

PER 64.6 24.7 12.3 7.2 6.7

BPS 64,917 64,808 65,806 68,493 71,005

PBR 1.0 0.9 0.6 0.6 0.6

ROE 1.5 3.4 4.7 7.7 7.9

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: LG전자, 대신증권 리서치센터

자료: LG전자, 대신증권 리서치센터

KOSPI 1,846.63

시가총액 7,042십억원

시가총액비중 0.62%

자본금(보통주) 818십억원

52주 최고/최저 76,200원 / 39,800원

120일 평균거래대금 435억원

외국인지분율 19.60%

주요주주 LG 33.67%

국민연금 6.44%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -0.7 -28.2 -33.6 -45.5

상대수익률 10.0 -16.6 -28.4 -39.2

-50

-40

-30

-20

-10

0

10

27

37

47

57

67

77

87

14.08 14.11 15.02 15.05 15.08

(%)(천원) LG전자(좌)

Relative to KOSPI(우)

7.

7

Issue & News

LG이노텍

(011070)

15년 하반기, 카메라모듈이

끌고 LED가 밀다.

박강호

769.3087

john_park@daishin.com

투자의견

BUY

매수, 유지

목표주가

125,000

유지

현재주가

(15.08.25)

82,200

가전 및 전자부품업종

투자의견은‘매수(BUY)’및 목표주가는 125,000원 유지

- LG이노텍, 15년 하반기 영업이익은 1,773억원으로 상반기대비 50.3% 증가할 전망, IT그룹내 실

적 개선의 신뢰성이 높기 때문에 최근 주가 하락이 ‘매수(BUY)’기회로 판단, 목표주가 125,000원

유지

- 먼저 15년 3분기 매출(1조 6,054억원)과 영업이익(792억원)은 전분기대비 10.9%, 61.8% 증가하

는 동시에 4분기도 전분기대비 각각 11.5%(매출, 1조 7,901억원), 24%(영업이익 985억원)씩 증

가할 것으로 추정, 4분기에 이익 증가가 높다고 판단

- 이익 증가의 배경은 1) 카메라모듈의 매출 증가 및 평균공급단가의 상승에 기인. 9월 출시 예정인

글로벌 전략 거래선 스마트폰(아이폰6S,플러스)의 후면 카메라모듈 화소가 종전 800만에서 1,200

만으로 상향될 것으로 예상. 평균공급단가의 상승이 아이폰6S의 판매량 약화 우려에 대해 상쇄가

가능하다고 판단. 또한 전략 거래선 내 점유율 2위업체의 공급선 변경으로 초기에 수율 문제가 존

재할 것으로 추정, 초기의 생산 물량 배정이 LG이노텍에게 유리한 상황이 전개될 가능성도 상존

- LG전자의 신프리미엄급 모델 출시(10월 추정)에 전면 카메라모듈의 듀얼(2개) 채택 가능성, 물량

증가가 카메라모듈의 15년 하반기 매출 증가에 기여할 것으로 판단

- 카메라모듈의 15년 하반기 매출은 1조 7,517억원으로 상반기대비 23.5% 증가, 영업이익은 948

억원으로 상반기대비 27.6% 증가 예상, 하반기 실적 개선의 중추적인 역할 담당

2) LED 적자 축소도 전체 수익성 개선에 기여할 전망. TV 수요 약화 및 가격 하락, 조명시장에서

경쟁 심화로 LED의 장기적인 성장성 논란은 존재. 다만 15년 3분기부터 감가상각비 감소, 조명비

중이 분기 처음으로 50% 넘어서면서 제품 믹스 효과 발생, 원가개선으로 적자 폭은 전분기대비

감소 전망, 15년 하반기 영업손실은 상반기대비 390억원 감소 추정

환율(원달러) 상승 효과 : 9월, 10월 본격적인 매출 증가 시기에 이익률 개선

- 3) 터치패널, 기판(HDI)의 매출 약세를 점차 자동차 부품 증가로 상쇄 가능하다고 판단. 분기별 매

출은 15년 2분기에 1조 4천억원대로 하락하였으나 반도체 패키징 중심으로 퀄컴 외 거래선 다변

화 노력이 매출로 연결 예상. 자동차 부품의 기존 수주 물량도 본격적으로 매출에 반영되면서 15

년 3분기 이후에 1조 6천억원 이상 유지, 고정비가 절감되는 영역에 진입하였다고 판단

- 4) 최근 환율상승(원달러)의 효과로 단기적으로 이익 증가가 확대될 것으로 판단. 원달러의 결제

비중이 높아서 3분기, 4분기에 추가적인 마진율 개선도 가능할 것으로 전망. 현 시점에 2분기대비

평균 환율(원/달러)은 7.5%(82원) 상승 하였으며, 본격적으로 매출이 증가하는 9월, 10월에 환율

효과 확대, 추가적인 이익 상향도 가능할 것으로 분석

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2013A 2014A 2015F 2016F 2017F

매출액 6,212 6,466 6,384 7,042 7,436

영업이익 136 314 295 380 402

세전순이익 22 192 212 311 344

총당기순이익 16 113 171 246 272

지배지분순이익 16 113 171 246 272

EPS 770 5,020 7,237 10,383 11,493

PER 108.6 22.4 11.4 7.9 7.2

BPS 65,287 71,681 78,932 89,065 100,308

PBR 1.3 1.6 1.0 0.9 0.8

ROE 1.2 7.5 9.6 12.4 12.1

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: LG이노텍, 대신증권 리서치센터

KOSPI 1,846.63

시가총액 1,945십억원

시가총액비중 0.17%

자본금(보통주) 118십억원

52주 최고/최저 138,000원 / 79,000원

120일 평균거래대금 188억원

외국인지분율 9.65%

주요주주 LG전자 외 4 인 40.81%

국민연금 13.33%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -2.3 -19.0 -22.1 -37.3

상대수익률 8.3 -5.9 -16.0 -30.0

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

63

73

83

93

103

113

123

133

143

14.08 14.11 15.02 15.05 15.08

(%)(천원) LG이노텍(좌)

Relative to KOSPI(우)

8.

8

[반도체] DRAM 현물가격반등의 힘

김경민, CFA 02.769.3809 clairekim@daishin.com 2015. 08. 26

DRAM 현물가격, 3일째 반등 중

DRAM 현물가격이 지난주 금요일부터 상승 중. 3일 동안 전일 대비 각각 1.0%, 2.5%, 0.6% 상승

현물가격이 3일 연속 상승하는 것은 2014년 7월 이후 1년 1개월만에 처음 발생

현물가격 상승으로 4GB 제품가격의 심리적 지지선 20달러 유지

3일 동안의 가격 상승에 힘입어 DDR3 4Gb 1600Mhz 제품의 현물가격은 2.26달러 기록

이를 4GB 모듈로 환산하면 20.6달러 수준. 심리적 지지선인 20달러 유지

4GB 모듈 가격이 20달러 미만으로 하락할 것이라는 우려 불식

현물가격 상승은 과거 PC DRAM 공급 부족 신호로 작용

글로벌 DRAM 시장에서 현물가격에서 거래되는 제품은 10~20%에 불과

그럼에도 불구하고 현물가격 상승에 의미를 두는 이유는 현물가격이 DRAM 수급을 가장 빠르게 반영하기 때문

현물가격 반등 또는 급등은 과거 PC DRAM 공급 부족 신호로 작용

1) 2012년 4분기: 현물가격 반등과 더불어 SK하이닉스 분기 실적의 흑자 전환

2) 2013년 3분기: SK하이닉스의 중국 Wuxi(우시) 공장 화재로 현물가격 급등

2015년 하반기 PC DRAM 공급 부족 원인은 생산 축소 때문

글로벌 DRAM 중 PC DRAM 생산 비중은 1분기 29%에서 4분기 23%까지 축소될 전망

PC 수요는 여전히 불투명. 3분기와 4분기 출하는 전년 대비 각각 -9%, -6% 전망

현물가격은 변동성 높은 지표이지만 향후 상승할 가능성이 더 높아

현물가격은 하루에 3번씩, 매일 발표되는 지표. 따라서 반도체 산업 지표 중에서 가장 변동성이 높은 단기 지표

과거 며칠 동안의 움직임으로 미래의 가격흐름을 예측하기 어렵지만 현물가격은 앞으로도 상승할 가능성이 높을 전망

이는 현물가격이 지나치게 낮아져 고정가격 대비 마이너스 프리미엄, 즉 비정상적 수준으로 거래되고 있기 때문

향후 참고해야 할 추가 지표는 8월말에 발표되는 DRAM 고정가격

결국 DRAM 업황 바닥 신호를 검증하기 위해서는 DRAM 고정가격이 현물가격의 추세를 따르는지 확인 필요

가장 최근(7월말)에 발표된 DRAM 고정가격은 전월 대비 평균 -15% 기록

8월말 DRAM 가격하락폭이 -5% 내외로 크게 둔화되면 긍정적 신호로 해석 가능

10

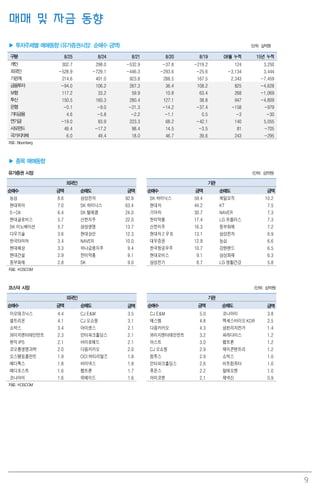

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

현대산업 35.0 -1.2 SK하이닉스 354.4 1.5 SK 하이닉스 153.0 1.5 현대엘리베이터 30.1 -7.6

GS 리테일 25.4 -3.2 삼성전자 277.1 -6.5 기아차 133.6 1.8 삼성에스디에스 27.7 -4.4

현대차 23.4 -0.3 SK텔레콤 72.6 -7.2 삼성전자 124.6 -6.5 현대산업 25.1 -1.2

SK 이노베이션 17.9 -4.5 아모레퍼시픽 72.3 -1.6 현대차 121.1 -0.3 제일모직 23.3 0.0

한미사이언스 17.8 3.8 한국전력 54.6 -6.1 한미약품 70.5 10.6 OCI 21.7 -9.3

다우기술 16.7 -2.8 현대모비스 54.3 -5.0 현대모비스 65.3 -5.0 삼성물산 14.9 0.4

농심 11.8 -4.0 삼성전자우 53.6 -6.5 SK 텔레콤 65.2 -7.2 현대해상 11.3 -7.1

현대해상 10.9 -7.1 신한지주 52.1 -5.3 아모레퍼시픽 62.1 -1.6 호텔신라 10.5 -3.0

현대그린푸드 9.7 -4.8 POSCO 51.2 -6.1 삼성전자우 53.2 -6.5 금호석유 10.5 -7.3

금호석유 8.6 -7.3 삼성생명 49.7 -8.4 한국전력 50.2 -6.1 대한항공 9.4 -0.9

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 8/25 8/24 8/21 8/20 8/19 08월 누적 15년 누적

한국 -419.5 -616.0 -307.5 -221.3 -2.4 -2,660 3,008

대만 125.4 -186.8 -231.3 -175.6 -188.3 -1,295 3,576

인도 -- -- -349.3 -146.9 -44.4 -610 6,461

태국 -93.3 -133.8 -73.6 -132.5 -127.8 -1,051 -2,291

인도네시아 -49.8 -52.1 -55.1 -185.5 -31.7 -699 -376

필리핀 -59.1 -63.1 -- -26.0 -16.2 -262 -49

베트남 -2.4 4.6 -13.3 -5.8 -5.6 -- 214

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

![8

[반도체] DRAM 현물가격 반등의 힘

김경민, CFA 02.769.3809 clairekim@daishin.com 2015. 08. 26

DRAM 현물가격, 3일째 반등 중

DRAM 현물가격이 지난주 금요일부터 상승 중. 3일 동안 전일 대비 각각 1.0%, 2.5%, 0.6% 상승

현물가격이 3일 연속 상승하는 것은 2014년 7월 이후 1년 1개월만에 처음 발생

현물가격 상승으로 4GB 제품가격의 심리적 지지선 20달러 유지

3일 동안의 가격 상승에 힘입어 DDR3 4Gb 1600Mhz 제품의 현물가격은 2.26달러 기록

이를 4GB 모듈로 환산하면 20.6달러 수준. 심리적 지지선인 20달러 유지

4GB 모듈 가격이 20달러 미만으로 하락할 것이라는 우려 불식

현물가격 상승은 과거 PC DRAM 공급 부족 신호로 작용

글로벌 DRAM 시장에서 현물가격에서 거래되는 제품은 10~20%에 불과

그럼에도 불구하고 현물가격 상승에 의미를 두는 이유는 현물가격이 DRAM 수급을 가장 빠르게 반영하기 때문

현물가격 반등 또는 급등은 과거 PC DRAM 공급 부족 신호로 작용

1) 2012년 4분기: 현물가격 반등과 더불어 SK하이닉스 분기 실적의 흑자 전환

2) 2013년 3분기: SK하이닉스의 중국 Wuxi(우시) 공장 화재로 현물가격 급등

2015년 하반기 PC DRAM 공급 부족 원인은 생산 축소 때문

글로벌 DRAM 중 PC DRAM 생산 비중은 1분기 29%에서 4분기 23%까지 축소될 전망

PC 수요는 여전히 불투명. 3분기와 4분기 출하는 전년 대비 각각 -9%, -6% 전망

현물가격은 변동성 높은 지표이지만 향후 상승할 가능성이 더 높아

현물가격은 하루에 3번씩, 매일 발표되는 지표. 따라서 반도체 산업 지표 중에서 가장 변동성이 높은 단기 지표

과거 며칠 동안의 움직임으로 미래의 가격흐름을 예측하기 어렵지만 현물가격은 앞으로도 상승할 가능성이 높을 전망

이는 현물가격이 지나치게 낮아져 고정가격 대비 마이너스 프리미엄, 즉 비정상적 수준으로 거래되고 있기 때문

향후 참고해야 할 추가 지표는 8월말에 발표되는 DRAM 고정가격

결국 DRAM 업황 바닥 신호를 검증하기 위해서는 DRAM 고정가격이 현물가격의 추세를 따르는지 확인 필요

가장 최근(7월말)에 발표된 DRAM 고정가격은 전월 대비 평균 -15% 기록

8월말 DRAM 가격하락폭이 -5% 내외로 크게 둔화되면 긍정적 신호로 해석 가능](https://image.slidesharecdn.com/22658mmb150826-150825233636-lva1-app6891/85/_-_150826-8-320.jpg)