2016년 1월 18일월요일

투자포커스

[주간전망] 궁즉변(窮卽變). 시작은 유가와 중국

- 글로벌 리스크 지표, 투자심리가 극단적인 수준에 위치. 글로벌 금융시장의 변곡점이 임박했음을 시사

- 글로벌 금융시장 급락의 트리거였던 유가/중국에 대한 판단 중요

- 유가 추가급락은 제한적이고 19일 중국 실물경제지표 발표도 경기불안 완화 가능성 높아

- 주 초반 KOSPI 추가하락, 변동성 확대 불가피. 그러나 KOSPI 1,870선 이하는 Deep Value구간

- 지금은 역발상 대응전략 고민할 때. 이번주는 유가/중국의 변화를 주시하는 가운데 비중확대의 시점을 가늠

하는 전략 유효

이경민. kmlee337@daishin.com

산업 및 종목 분석

삼성중공업 : 2016년 투자 기회 있어. 다만, 하반기 기대

- 투자의견 시장시장수익률 유지, 목표주가 11,000으로 하향(-8%) 조정

* 2015년, 2016년 실적 하향 조정 반영 / 목표주가는 2016년 PBR 0.58배

- 2016년 상반기는 보수적 투자 : 저유가로 해양플랜트 수주 기대 약하고 +

선박 수주 침체 지속 + 실적 불확실성 지속

* 해양플랜트 인도 시기 일부 늦어지며 빨라야 2016년 3Q 말은 되어야 실적 불확실성 완화

- 2016년 하반기 투자 환경 완화 : 4Q 이후 해양실적 불확실성 완화 +

선박 수주 일부 회복 + 유가 회복 기대

전재천. jcjeon7@daishin.com

+

LG디스플레이 : SOTP로 밸류에이션 방법 변경

- 투자의견 매수 유지. 목표주가 28,000원에서 29,000원으로 상향 조정

- OLED 부문의 밸류에이션 프리미엄이 없는 경우 적정주가는 25,000원

- OLED 부문의 밸류에이션 프리미엄 감안 시 동사 적정주가는 29,000원

- 적정주가 30,000원 넘으려면 OLED 부문이 2017년부터 흑자 전환되어야 가능할 것

- 4Q15 및 2016년 영업이익은 630억원, 4,006억원 전망. LCD TV 패널가격이 40인치 위주로 하락하기 때문

김경민, CFA. clairekim@daishin.com

건설업: 이란 경제 제재 해제로 해외 수주기반 확대

- 이란 제재 해제로 사우디, UAE에 버금가는 메이저 건설시장 등장. 건설업 ‘비중확대’ 유지

- 제재 해제를 계기로 이란 정부는 2020년까지 2천억 달러 규모의 신규 프로젝트를 발주할 계획. 이에 따라

현재 연간 700억달러 규모인 이란 건설시장은 최대 시장 사우디(1,100억달러 규모)와 맞먹는 규모로 성장할

전망.

- 다만 오랜 경제 제재와 저유가로 재정이 부족하기 때문에 이란 정부 발주 프로젝트 상당 수가 PF 형태로 발

주될 전망. PF방식에 약한 한국업체들이 중국 등에 고전할 가능성 있음

- 업체별로는 수주 실적과 현지 네트워크 등을 감안할 때 대림산업, 현대건설, GS건설 순으로 수혜를 받을 전

망

이선일. sunillee@daishin.com

2.

2

투자포커스

[주간전망] 궁즉변(窮卽變).

시작은 유가와중국

이경민

kmlee337@daishin.com

※ 백약이 무효한 글로벌 증시

- 중국 불확실성 완화에도 불구하고 글로벌 증시는 3주 연속 하락. 극도로 위축된 투자심리로 인해

호재보다 악재에 대한 민감도가 높기 때문

※ 리스크/심리지표의 극단적인 수준 = 금융시장의 변곡점 시사

- 최근 리스크/심리지표는 극단적인 수준에 도달. 시장 변곡점이 가까웠음을 시사. 글로벌 금융시

장, 주식시장에 리스크, 투자심리가 선반영되었을 가능성

- 중국 역경(易經)에 궁즉변(窮卽變)이라는 말이 있음. 한계 상황에 도달하면 반드시 정세의 변화가

나타난다는 의미. 실제 리스크/심리지표의 극점은 주식시장의 변곡점이었음

※ 결자해지[結者解之]. 변화의 시작은 중국과 유가

- 연초 이후 글로벌 금융시장 변동성 확대의 트리거였던 중국과 유가에 주목

- 일단, 유가의 추가 급락은 제한적일 전망. 최근 유가 급락은 16일 이란 경제제재 해제에 기댄 투

기적 순매도 영향. 과도한 불안심리, 현실화되지 않은 이슈의 선반영. 2004년 리비아에 대한 미

국의 경제제재 해제 당시에도 유가는 경제제재 해제(9월)와 함께 상승반전

- 중국의 4분기 GDP 성장률을 비롯한 실물 경제지표도 중국의 경기불안 완화 요인. 중국 경기에

대한 눈높이가 충분히 낮아져 있고, 4분기 자동차 판매 급증, 중국 정책 기대감 강화 등 감안

※ [주간전망] KOSPI 1,870선 이하는 Deep Value구간. 유가/중국 변화에 주목

- 주 초반 KOSPI의 추가하락, 변동성 확대는 불가피. 그러나 지금은 역발상 측면에서 반작용 국면

을 염두에 둘 때. 8월 저점 수준까지 내려앉은 글로벌 증시의 분위기 반전 가능성 유효

- 특히, KOSPI 1,870선 이하는 Deep Value구간. 추가 급락에 대한 불안감에 추격매도보다는 유

가/중국의 변화에 주목하며 비중확대 시점을 가늠하는 전략 필요

AAII 강세전망, 극단적인 투자심리 위축 시사 단기 MRI 는 하락반전

15

20

25

30

35

40

45

50

55

60

65

12.1

12.4

12.7

12.10

13.1

13.4

13.7

13.10

14.1

14.4

14.7

14.10

15.1

15.4

15.7

15.10

16.1

AAII 강세전망 09년 이후 평균

+1표준편차 +2표준편차

-1표준편차 -2표준편차

(%)

0.0

0.2

0.4

0.6

0.8

1.0

MRI 단기

(-1 ~ 1)

자료: AAII, Bloomberg, 대신증권 리서치센터 자료: CITI, Bloomberg, 대신증권 리서치센터

3.

3

Earnings Preview

삼성중공업

(010140)

2016년 투자기회 있어.

다만, 하반기 기대

전재천

jcjeon7@daishin.com

투자의견 Marketperform

시장수익률, 유지

목표주가 11,000

하향

현재주가

(16.01.15) 9,990

조선업종

1) 투자포인트

- 투자의견 시장시장수익률 유지, 목표주가 11,000으로 하향(-8%) 조정

* 2015년, 2016년 실적 하향 조정 반영

* 목표주가는 2016년 PBR 0.58배

- 2016년 상반기는 보수적 투자 : 저유가로 해양플랜트 수주 기대 약하고 +

선박 수주 침체 지속 + 실적 불확실성 지속

* 해양플랜트 인도 시기 일부 늦어지며 빨라야 2016년 3Q 말은 되어야 실적 불확실성 완화

- 2016년 하반기 투자 환경 완화 : 4Q 이후 해양실적 불확실성 완화 +

선박 수주 일부 회복 + 유가 회복 기대

2) 2016년 상반기에는 낮은 실적 지속 및 실적 불확실성 지속

- 2016년 상반기 낮은 마진 지속 예상하는 배경

* Shell FLNG 매출 비중 감소하고 상대적으로 수익성 낮은 Egina FPSO 증가

* Drillship 매출 비중 추가 하락 + 적자 시추선(Semi-Rig, Jackup) 매출 비중 증가

- 주요 해양플랜트 인도(Sail-Away) 일정 감안 시, 최소 2016년 3Q는 지나야 실적 불확실성 완화

* Ichthys CPF(27억불) : 2016년 3Q / Shell FLNG(30억불) : 2016년 3Q

/ Egina FPSO(30억불) : 2017년 4Q // Semi-Rig 1기, Jackup 2기 : 각각 2016년 3Q,

4Q, 2017년 1Q

- 2016년 하반기, 해양플랜트에서 추가 손실 없고 사양변경에 대한 정산 금액 수령으로

시장 기대치를 상회할 가능성도 염두 해 두어야 할 것으로 생각

* 실적 우려 완화만으로도 주가 상승 기대할 수 있어

* 다만, 2016년 상반기까지는 낮은 실적과 실적의 불확실성에 보다 초점을 둬야

3) 2016년 상반기 수주 기대감은 약해

- 2015년 100억불(해양 61억불 포함)을 수주해 상대적으로 선방

- 유가 약세로 2016년 상반기 수주 기대감은 약해

- 상반기 선박 수주는 LNG선 위주로 기대. 여타 선종 기대감은 미미

- 2016년에 삼성중공업은 2개의 FLNG(Browse FLNG와 모잠비크 Coral FLNG)

수주를 기대하고 있어 여타 조선사 대비 수주 풀은 양호하나

현재의 30불 내외의 저유가 지속 시, 상반기 해양플랜트 발주 기대하기 어려워

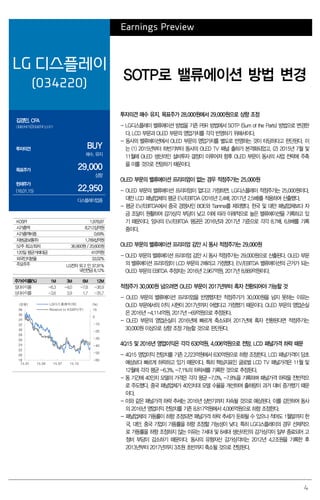

(단위: 십억원, %)

구분 4Q14 3Q15 4Q15(F) YoY QoQ 4Q15F

Consensus

Difference

(%)

매출액 3,078 2,437 3,313 7.6 36.0 2,961 11.9

영업이익 102 -10 36 -64.7 흑전 48 -24.8

순이익 43 -39 8 -81.5 흑전 26 -69.7

구분 2013 2014 2015(F)

Growth 2015(F)

Consensus

Difference

(%)2014 2015

매출액 14,835 12,879 9,799 -13.2 -23.9 9,527 2.9

영업이익 914 183 -1,496 -80.0 적전 -1,446 -3.5

순이익 632 149 -1,173 -76.4 적전 -1,106 -6.0

자료: 삼성중공업, WISEfn, 대신증권 리서치센터

KOSPI 1878.87

시가총액 2,311십억원

시가총액비중 0.19%

자본금(보통주) 1,154십억원

52주 최고/최저 20,650원 / 9,820원

120일 평균거래대금 216억원

외국인지분율 14.60%

주요주주 삼성전자 외 8 인 24.09%

미래에셋자산운용 외 4 인 5.00%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.6 -30.4 -39.5 -44.5

상대수익률 1.3 -24.7 -33.2 -43.5

-50

-40

-30

-20

-10

0

10

20

8

10

12

14

16

18

20

22

15.01 15.04 15.07 15.10

(%)(천원) 삼성중공업(좌)

Relative to KOSPI(우)

4.

4

Earnings Preview

LG 디스플레이

(034220)

SOTP로밸류에이션 방법 변경

김경민, CFA

clairekim@daishin.com

투자의견 BUY

매수, 유지

목표주가 29,000

상향

현재주가

(16.01.15) 22,950

디스플레이업종

투자의견 매수 유지. 목표주가 28,000원에서 29,000원으로 상향 조정

- LG디스플레이 밸류에이션 방법을 기존 PBR 방법에서 SOTP (Sum of the Parts) 방법으로 변경한

다. LCD 부문과 OLED 부문의 영업가치를 각각 반영하기 위해서이다.

- 동사의 밸류에이션에서 OLED 부문의 영업가치를 별도로 반영하는 것이 타당하다고 판단된다. 이

는 (1) 2015년부터 하반기부터 동사의 OLED TV 패널 출하가 본격화되었고, (2) 2015년 7월 및

11월에 OLED 생산라인 설비투자 결정이 이루어져 향후 OLED 부문이 동사의 사업 전략에 주축

을 이룰 것으로 전망하기 때문이다.

OLED 부문의 밸류에이션 프리미엄이 없는 경우 적정주가는 25,000원

- OLED 부문의 밸류에이션 프리미엄이 없다고 가정하면, LG디스플레이 적정주가는 25,000원이다.

대만 LCD 패널업체의 평균 EV/EBITDA (2016년 2.4배, 2017년 2.5배)를 적용하여 산출했다.

- 평균 EV/EBITDA에서 중국 경쟁사인 BOE와 Tianma를 제외했다. 한국 및 대만 패널업체보다 자

금 조달이 원활하여 감가상각 부담이 낮고 이에 따라 이례적으로 높은 밸류에이션을 기록하고 있

기 때문이다. 양사의 EV/EBITDA 평균은 2016년과 2017년 기준으로 각각 8.7배, 6.8배를 기록

중이다.

OLED 부문의 밸류에이션 프리미엄 감안 시 동사 적정주가는 29,000원

- OLED 부문의 밸류에이션 프리미엄 감안 시 동사 적정주가는 29,000원으로 산출된다. OLED 부문

의 밸류에이션 프리미엄이 LCD 부문의 2배라고 가정했다. EV/EBITDA 밸류에이션의 근거가 되는

OLED 부문의 EBITDA 추정치는 2016년 2,967억원, 2017년 8,889억원이다.

적정주가 30,000원 넘으려면 OLED 부문이 2017년부터 흑자 전환되어야 가능할 것

- OLED 부문의 밸류에이션 프리미엄을 반영했지만 적정주가가 30,000원을 넘지 못하는 이유는

OLED 부문에서의 이익 시현이 2017년까지 어렵다고 가정했기 때문이다. OLED 부문의 영업손실

은 2016년 -4,114억원, 2017년 -69억원으로 추정된다.

- OLED 부문의 영업손실이 2016년에 빠르게 축소되어 2017년에 흑자 전환된다면 적정주가는

30,000원 이상으로 상향 조정 가능할 것으로 판단된다.

4Q15 및 2016년 영업이익은 각각 630억원, 4,006억원으로 전망. LCD 패널가격 하락 때문

- 4Q15 영업이익 전망치를 기존 2,223억원에서 630억원으로 하향 조정한다. LCD 패널가격이 당초

예상보다 빠르게 하락하고 있기 때문이다. 특히 핵심지표인 글로벌 LCD TV 패널가격은 11월 및

12월에 각각 평균 -6.3%, -7.1%의 하락세를 기록한 것으로 추정된다.

- 동 기간에 40인치 모델의 가격은 각각 평균 -7,0%, -7.8%을 기록하며 패널가격 하락을 전반적으

로 주도했다. 중국 패널업체가 40인치대 모델 수율을 개선하여 출하량이 과거 대비 증가했기 때문

이다.

- 이와 같은 패널가격 하락 추세는 2016년 상반기까지 지속될 것으로 예상된다. 이를 감안하여 동사

의 2016년 영업이익 전망치를 기존 8,817억원에서 4,006억원으로 하향 조정한다.

- 패널업체의 가동률이 하향 조정되면 패널가격 하락 추세가 둔화될 수 있으나 적어도 1월말까지 한

국, 대만, 중국 기업이 가동률을 하향 조정할 가능성이 낮다. 특히 LG디스플레이의 경우 선제적으

로 가동률을 하향 조정하지 않는 이유는 7세대 및 8세대 생산라인의 감가상각이 일부 종료되어 고

정비 부담이 감소하기 때문이다. 동사의 유형자산 감가상각비는 2012년 4.2조원을 기록한 후

2013년부터 2017년까지 3조원 초반까지 축소될 것으로 전망된다.

KOSPI 1,878.87

시가총액 8,212십억원

시가총액비중 0.69%

자본금(보통주) 1,789십억원

52주 최고/최저 36,900원 / 20,600원

120일 평균거래대금 410억원

외국인지분율 33.02%

주요주주 LG전자 외 2 인 37.91%

국민연금 8.12%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -6.3 -4.0 -7.8 -36.9

상대수익률 -3.6 3.9 1.7 -35.7

-60

-50

-40

-30

-20

-10

0

10

18

20

22

24

26

28

30

32

34

36

38

15.01 15.04 15.07 15.10

(%)(천원) LG디스플레이(좌)

Relative to KOSPI(우)

5.

5

Issue & News

건설업

이란경제제재 해제로

해외 수주기반 확대

이선일

sunillee@daishin.com

투자의견

Overweight

비중확대, 유지

사우디·UAE에 버금가는 메이저 건설시장 등장. 건설업 ‘비중확대’ 유지

- 2016년 1월 16일 미국과 유럽연합은 핵무기 개발 의혹과 관련해 부과했던 대 이란 경제 및

금융 제재 해제를 공식 발표. 이에 따라 이란은 1천억달러 규모의 해외 동결자산이 해제되고

주 수익원인 원유와 가스를 수출할 수 있는 길이 열리게 됨

- 이란은 원유 확인 매장량 세계 4위, 천연가스 매장량은 세계 2위의 자원 대국. 이들 자원을

생산하기 위한 플랜트와 관련 인프라 프로젝트 발주가 본격화될 전망

- 한국 입장에서 보면 해외건설 주력시장인 중동에서 사우디, UAE에 버금가는 메이저 건설시

장이 등장하는 효과. 이란 건설시장은 향후 연간 1,000억달러 규모로 성장해 한국의 최대 건

설시장 중 하나가 될 가능성 높음. 저유가로 침체된 해외건설시장에 단비 같은 소식으로 당장

발주 여부를 떠나 건설업 주가에 큰 호재.

과거 이란 건설시장은 한국업체에게 6번째로 큰 시장

- 한국의 역대 이란 건설수주액은 120.5억달러로 총 해외수주액의 1.7% 비중. 한국이 이란 제

재에 동참하기 전인 2009년까지 기준으로는 3.5% 비중으로 국가 순위 6위 시장

- 업체별 수주액은 현대건설 35.9억달러, 대림산업 35.7억달러, GS건설 28.3억달러 순

재제 해제로 이란은 중동지역 최대건설시장으로 부상할 전망

- 2015년 연간기준(추정)으로 이란 건설시장 규모는 681억달러로 중동전체의 13% 비중. 사우

디(1,092억달러), UAE(961억달러)에 이어 중동지역 3위 규모

- 이란 정부는 경제제재 해제를 계기로 2020년까지 거의 2,000억달러 규모의 신규 플랜트 및

인프라 사업을 발주할 계획. 이에 따라 이란 건설시장은 향후 연간 1,000억달러가 넘는 규모

로 성장해 중동지역 최대 시장이 될 가능성 높음

그러나 한국업체들 입장에서 현실적인 제약 요인 및 한계도 존재

- 이란 정부의 재정 부족과 저유가 심화 등으로 건설 프로젝트가 실제 발주로 현실화 될 때까

지는 상당한 시일이 소요될 전망. 당장 시급한 인프라 사업이 먼저 하반기부터 발주되고 한국

업체들에게 의미가 있는 석유 및 가스 플랜트는 내년 이후 본격화 될 듯

- 오랜 경제제재와 저유가로 재정이 부족하기 때문에 이란 정부 발주 프로젝트 상당 수가 금융

조달을 전제로 한 PF(프로젝트 파이낸싱) 형태로 발주될 전망. PF방식에 약한 한국업체들이

중국 및 서방 선진국 업체들에 고전할 가능성 있음

업체별로는 대림산업, 현대건설, GS건설 순으로 수혜를 받을 전망

- 이란 수주실적은 금액기준으로 보면 현대건설이 근소한 차이로 앞서지만 현지 친화도는 대림

산업이 더 뛰어나다고 판단. 수주금액과는 달리 수주건수를 보면 대림산업 21건, 현대건설 7

건, GS건설 4건. 그만큼 대림산업이 이란 현지에서 훨씬 많은 사업을 수행해 지역 사정에 밝

고 네트워크도 더 다양한 것으로 보임. 또한 대림산업은 유일하게 제재 이후에도 현지 지사를

유지하고 있어 이란 정부의 신뢰도 매우 두터운 상황

- 현대건설은 이란 가스플랜트 중 최대규모였던 사우스파 4-5단계(16억달러)를 훌륭하게(공기

단축 등) 마무리해 정부 포상금까지 받은 사례가 있음. 현지에서 그만큼 기술력과 공사수행능

력을 인정받고 있기 때문에 대림산업 못지 않은 수혜가 예상됨

- GS건설은 제재 동참 직전인 2009년에 14억달러 규모의 대형 가스플랜트를 수주해 한국업

체 중 가장 최근의 입찰 경험을 보유하고 있다는 점이 강점

Rating & Target

종목명 투자의견 목표주가

대림산업 Buy 108,000원

현대건설 Buy 50,000원

GS건설 Buy 32,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 12.9 -13.0 -24.1 -2.2

상대수익률 16.1 -5.8 -16.2 -0.3

-20

-10

0

10

20

30

40

70

80

90

100

110

120

130

140

150

160

15.01 15.04 15.07 15.10 16.01

(%)(pt) 건설산업(좌)

Relative to KOSPI(우)

6.

6

표 1. 이란경제제재 해제 관련 건설이슈 요약

질문 답변

1. 한국의 이란 건설 수주실적은? -총 120 억달러 수주(전체 7,222 억달러의 1.7% 비중, 국가순위는 18 위

-한국이 이란제재에 동참하기 전인 2009 년까지 기준으로는 3.5% 비중, 국가순위는 6 위

2. 업체별 이란 수주실적은? -1)현대건설 35.9 억달러 2)대림산업 35.7 억달러 3)GS 건설 28.3 억달러 4)대우건설 5.6 억달러

3. 현재 이란 건설시장 규모는? -2015 년 기준 681 억달러로 중동전체의 13% 비중. 사우디(1,092 억불), UAE(961 억불)에 이어 3 위

4. 이란 제재 해제의 효과? -한국의 해외건설 주력시장인 중동에서 사우디, UAE 에 버금가는 메이저 건설시장 등장

-이란 건설시장은 향후 연간 1000 억달러 이상으로 성장해 중동지역 최대 시장이 될 가능성 높음

-저유가로 침체된 해외건설시장에 단비 같은 역할 . 당장 발주 여부를 떠나 주가에 큰 호재

5. 현실적인 제약 요인 및 한계? -건설 프로젝트가 실제 발주로 현실화 될 때까지는 6 개월~1 년 이상의 시간이 소요 될 듯

-저유가 및 오랜 경제제재로 재정 부족. 따라서 이란 정부 발주 프로젝트 대부분이 금융조달을

전제로 한 PF 형태로 발주될 전망. PF 방식에 약한 한국이 중국 등에 고전할 가능성

6. 업체별 수혜 정도는? -결론적으로 대림산업, 현대건설, GS 건설 순으로 수혜 예상

-수주금액은 현대건설이 근소한 차로 앞서지만 현지 친화도는 대림산업이 더 뛰어나다고 판단

-수주금액과는 달리 수주건수를 보면 대림산업 21 건, 현대건설 7 건, GS 건설 4 건.

그만큼 대림산업이 현지에서 훨씬 많은 사업을 수행해 지역사정에 더 밝고 친화도도 높음

-대림산업은 유일하게 제재 이후에도 현지 지사를 유지하고 있어 이란 정부의 신뢰가 두터운 상황.

-현대건설도 이란 가스플랜트 중 최대규모였던 사우스파 4-5 단계를 훌륭하게(공기단축 등)

마무리해 정부 포상금까지 받은 사례가 있음. 기술력을 인정받고 있어 대림산업 못지않은 수혜 예상

-GS 건설은 한국업체 중 가장 최근인 2009 년에 14 억달러 규모의 가스플랜트를 수주한 경험 보유

자료: 대신증권 리서치센터

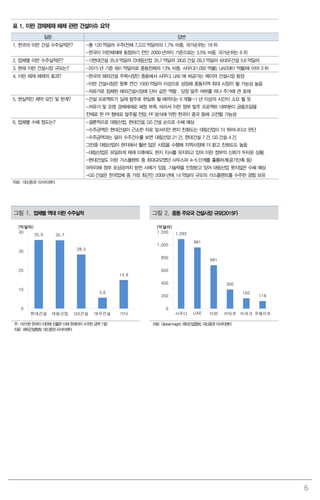

그림 1. 업체별 역대 이란 수주실적 그림 2. 중동 주요국 건설시장 규모(2015F)

35.9 35.7

28.3

5.6

14.9

0

10

20

30

40

현대건설 대림산업 GS건설 대우건설 기타

(억달러)

1,092

961

681

300

162

118

0

200

400

600

800

1,000

1,200

사우디 UAE 이란 카타르 이라크 쿠웨이트

(억달러)

주: 1975현 한국이 이란에 진출한 이래 현재까지 수주한 금액 기준

자료: 해외건설협회, 대신증권 리서치센터

자료: Global Insight, 해외건설협회, 대신증권 리서치센터

7.

7

매매 및 자금동향

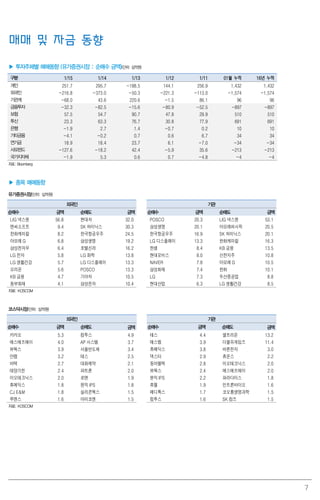

▶ 투자주체별 매매동향 (유가증권시장 : 순매수 금액)(단위: 십억원)

구분 1/15 1/14 1/13 1/12 1/11 01월 누적 16년 누적

개인 251.7 295.7 -188.5 144.1 256.9 1,432 1,432

외국인 -216.8 -373.0 -50.3 -221.3 -113.0 -1,574 -1,574

기관계 -68.0 43.6 220.6 -1.5 86.1 96 96

금융투자 -32.3 -82.5 -15.6 -80.9 -52.5 -897 -897

보험 57.5 54.7 90.7 47.8 29.9 510 510

투신 23.3 63.3 76.7 30.8 77.9 691 691

은행 -1.9 2.7 1.4 -0.7 0.2 10 10

기타금융 -4.1 -0.2 0.7 0.6 6.7 34 34

연기금 18.9 18.4 23.7 6.1 -7.0 -34 -34

사모펀드 -127.6 -18.2 42.4 -5.9 35.6 -213 -213

국가지자체 -1.9 5.3 0.6 0.7 -4.8 -4 -4

자료: Bloomberg

▶ 종목 매매동향

유가증권시장(단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

LIG 넥스원 56.8 현대차 32.0 POSCO 20.3 LIG 넥스원 53.1

엔씨소프트 9.4 SK 하이닉스 30.3 삼성생명 20.1 아모레퍼시픽 20.5

한화케미칼 8.2 한국항공우주 24.5 한국항공우주 16.9 SK 하이닉스 20.1

아모레G 6.8 삼성생명 19.2 LG 디스플레이 13.3 한화케미칼 16.3

삼성전자우 6.4 호텔신라 16.2 한샘 8.4 KB 금융 13.5

LG 전자 5.8 LG 화학 13.8 현대모비스 8.0 신한지주 10.8

LG 생활건강 5.7 LG 디스플레이 13.3 NAVER 7.8 아모레 G 10.5

오리온 5.6 POSCO 13.3 삼성화재 7.4 한화 10.1

KB 금융 4.7 기아차 10.5 LG 7.3 두산중공업 8.8

동부화재 4.1 삼성전자 10.4 현대산업 6.3 LG 생활건강 8.5

자료: KOSCOM

코스닥시장(단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

카카오 5.3 컴투스 4.9 테스 4.4 셀트리온 13.2

에스에프에이 4.0 AP 시스템 3.7 에스엠 3.9 더블유게임즈 11.4

뷰웍스 3.9 서울반도체 3.4 휴메딕스 3.8 바른전자 3.0

안랩 3.2 테스 2.5 덱스터 2.9 휴온스 2.2

바텍 2.7 대화제약 2.1 동아엘텍 2.8 이오테크닉스 2.0

태양기전 2.4 파트론 2.0 뷰웍스 2.4 에스에프에이 2.0

이오테크닉스 2.0 로엔 1.9 원익IPS 2.2 파라다이스 1.8

휴메딕스 1.8 원익IPS 1.8 휴젤 1.9 인트론바이오 1.6

CJ E&M 1.8 실리콘웍스 1.5 메디톡스 1.7 코오롱생명과학 1.5

루멘스 1.6 아미코젠 1.5 컴투스 1.6 SK 컴즈 1.5

자료: KOSCOM

8.

8

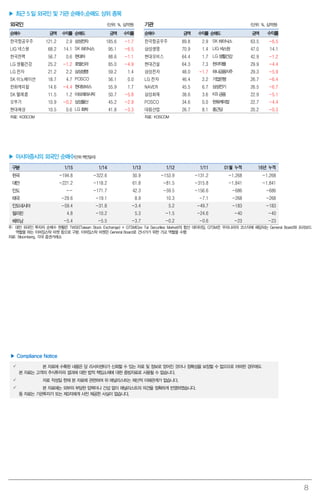

▶ 최근 5일 외국인 및 기관 순매수,순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

한국항공우주 121.2 2.9 삼성전자 185.6 -1.7 한국항공우주 89.8 2.9 SK하이닉스 63.5 -6.5

LIG 넥스원 68.2 14.1 SK하이닉스 95.1 -6.5 삼성생명 70.9 1.4 LIG넥스원 47.0 14.1

한국전력 56.7 0.6 현대차 88.6 -1.1 현대모비스 64.4 1.7 LG 생활건강 42.9 -1.2

LG 생활건강 25.2 -1.2 호텔신라 85.0 -4.9 현대건설 64.3 7.3 한미약품 29.9 -4.4

LG 전자 21.2 2.2 삼성생명 59.2 1.4 삼성전자 48.0 -1.7 하나금융지주 29.3 -5.9

SK 이노베이션 18.7 4.7 POSCO 56.1 0.0 LG 전자 46.4 2.2 기업은행 26.7 -6.4

한화케미칼 14.6 -4.4 현대모비스 55.9 1.7 NAVER 45.5 6.7 삼성전기 26.5 -6.7

SK 텔레콤 11.5 1.2 아모레퍼시픽 50.7 -5.8 삼성화재 38.6 3.6 KB금융 22.9 -5.1

오뚜기 10.9 -0.2 삼성물산 45.2 -2.9 POSCO 34.6 0.0 한화케미칼 22.7 -4.4

현대해상 10.5 0.6 LG 화학 41.8 -3.3 대림산업 26.7 8.1 종근당 20.2 -0.3

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수(단위:백만달러)

구분 1/15 1/14 1/13 1/12 1/11 01월 누적 16년 누적

한국 -194.8 -322.6 50.9 -153.9 -131.2 -1,268 -1,268

대만 -221.2 -118.2 61.8 -81.5 -315.8 -1,841 -1,841

인도 -- -171.7 42.3 -59.5 -156.6 -686 -686

태국 -29.6 -19.1 8.9 10.3 -7.1 -268 -268

인도네시아 -59.4 -31.8 -3.4 5.2 -49.7 -183 -183

필리핀 4.8 -10.2 5.3 -1.5 -24.6 -40 -40

베트남 -5.4 -5.5 -3.7 -0.2 -0.6 -23 -23

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징스탁 마켓 등으로 구분. 이머징스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

![2016년 1월 18일 월요일

투자포커스

[주간전망] 궁즉변(窮卽變). 시작은 유가와 중국

- 글로벌 리스크 지표, 투자심리가 극단적인 수준에 위치. 글로벌 금융시장의 변곡점이 임박했음을 시사

- 글로벌 금융시장 급락의 트리거였던 유가/중국에 대한 판단 중요

- 유가 추가급락은 제한적이고 19일 중국 실물경제지표 발표도 경기불안 완화 가능성 높아

- 주 초반 KOSPI 추가하락, 변동성 확대 불가피. 그러나 KOSPI 1,870선 이하는 Deep Value구간

- 지금은 역발상 대응전략 고민할 때. 이번주는 유가/중국의 변화를 주시하는 가운데 비중확대의 시점을 가늠

하는 전략 유효

이경민. kmlee337@daishin.com

산업 및 종목 분석

삼성중공업 : 2016년 투자 기회 있어. 다만, 하반기 기대

- 투자의견 시장시장수익률 유지, 목표주가 11,000으로 하향(-8%) 조정

* 2015년, 2016년 실적 하향 조정 반영 / 목표주가는 2016년 PBR 0.58배

- 2016년 상반기는 보수적 투자 : 저유가로 해양플랜트 수주 기대 약하고 +

선박 수주 침체 지속 + 실적 불확실성 지속

* 해양플랜트 인도 시기 일부 늦어지며 빨라야 2016년 3Q 말은 되어야 실적 불확실성 완화

- 2016년 하반기 투자 환경 완화 : 4Q 이후 해양실적 불확실성 완화 +

선박 수주 일부 회복 + 유가 회복 기대

전재천. jcjeon7@daishin.com

+

LG디스플레이 : SOTP로 밸류에이션 방법 변경

- 투자의견 매수 유지. 목표주가 28,000원에서 29,000원으로 상향 조정

- OLED 부문의 밸류에이션 프리미엄이 없는 경우 적정주가는 25,000원

- OLED 부문의 밸류에이션 프리미엄 감안 시 동사 적정주가는 29,000원

- 적정주가 30,000원 넘으려면 OLED 부문이 2017년부터 흑자 전환되어야 가능할 것

- 4Q15 및 2016년 영업이익은 630억원, 4,006억원 전망. LCD TV 패널가격이 40인치 위주로 하락하기 때문

김경민, CFA. clairekim@daishin.com

건설업: 이란 경제 제재 해제로 해외 수주기반 확대

- 이란 제재 해제로 사우디, UAE에 버금가는 메이저 건설시장 등장. 건설업 ‘비중확대’ 유지

- 제재 해제를 계기로 이란 정부는 2020년까지 2천억 달러 규모의 신규 프로젝트를 발주할 계획. 이에 따라

현재 연간 700억달러 규모인 이란 건설시장은 최대 시장 사우디(1,100억달러 규모)와 맞먹는 규모로 성장할

전망.

- 다만 오랜 경제 제재와 저유가로 재정이 부족하기 때문에 이란 정부 발주 프로젝트 상당 수가 PF 형태로 발

주될 전망. PF방식에 약한 한국업체들이 중국 등에 고전할 가능성 있음

- 업체별로는 수주 실적과 현지 네트워크 등을 감안할 때 대림산업, 현대건설, GS건설 순으로 수혜를 받을 전

망

이선일. sunillee@daishin.com](https://image.slidesharecdn.com/23815mmb160118-160117232914/85/_-_160118-1-320.jpg)

![2016년 1월 18일 월요일

투자포커스

[주간전망] 궁즉변(窮卽變). 시작은 유가와 중국

- 글로벌 리스크 지표, 투자심리가 극단적인 수준에 위치. 글로벌 금융시장의 변곡점이 임박했음을 시사

- 글로벌 금융시장 급락의 트리거였던 유가/중국에 대한 판단 중요

- 유가 추가급락은 제한적이고 19일 중국 실물경제지표 발표도 경기불안 완화 가능성 높아

- 주 초반 KOSPI 추가하락, 변동성 확대 불가피. 그러나 KOSPI 1,870선 이하는 Deep Value구간

- 지금은 역발상 대응전략 고민할 때. 이번주는 유가/중국의 변화를 주시하는 가운데 비중확대의 시점을 가늠

하는 전략 유효

이경민. kmlee337@daishin.com

산업 및 종목 분석

삼성중공업 : 2016년 투자 기회 있어. 다만, 하반기 기대

- 투자의견 시장시장수익률 유지, 목표주가 11,000으로 하향(-8%) 조정

* 2015년, 2016년 실적 하향 조정 반영 / 목표주가는 2016년 PBR 0.58배

- 2016년 상반기는 보수적 투자 : 저유가로 해양플랜트 수주 기대 약하고 +

선박 수주 침체 지속 + 실적 불확실성 지속

* 해양플랜트 인도 시기 일부 늦어지며 빨라야 2016년 3Q 말은 되어야 실적 불확실성 완화

- 2016년 하반기 투자 환경 완화 : 4Q 이후 해양실적 불확실성 완화 +

선박 수주 일부 회복 + 유가 회복 기대

전재천. jcjeon7@daishin.com

+

LG디스플레이 : SOTP로 밸류에이션 방법 변경

- 투자의견 매수 유지. 목표주가 28,000원에서 29,000원으로 상향 조정

- OLED 부문의 밸류에이션 프리미엄이 없는 경우 적정주가는 25,000원

- OLED 부문의 밸류에이션 프리미엄 감안 시 동사 적정주가는 29,000원

- 적정주가 30,000원 넘으려면 OLED 부문이 2017년부터 흑자 전환되어야 가능할 것

- 4Q15 및 2016년 영업이익은 630억원, 4,006억원 전망. LCD TV 패널가격이 40인치 위주로 하락하기 때문

김경민, CFA. clairekim@daishin.com

건설업: 이란 경제 제재 해제로 해외 수주기반 확대

- 이란 제재 해제로 사우디, UAE에 버금가는 메이저 건설시장 등장. 건설업 ‘비중확대’ 유지

- 제재 해제를 계기로 이란 정부는 2020년까지 2천억 달러 규모의 신규 프로젝트를 발주할 계획. 이에 따라

현재 연간 700억달러 규모인 이란 건설시장은 최대 시장 사우디(1,100억달러 규모)와 맞먹는 규모로 성장할

전망.

- 다만 오랜 경제 제재와 저유가로 재정이 부족하기 때문에 이란 정부 발주 프로젝트 상당 수가 PF 형태로 발

주될 전망. PF방식에 약한 한국업체들이 중국 등에 고전할 가능성 있음

- 업체별로는 수주 실적과 현지 네트워크 등을 감안할 때 대림산업, 현대건설, GS건설 순으로 수혜를 받을 전

망

이선일. sunillee@daishin.com](https://image.slidesharecdn.com/23815mmb160118-160117232914/75/_-_160118-1-2048.jpg)

![2

투자포커스

[주간전망] 궁즉변(窮卽變).

시작은 유가와 중국

이경민

kmlee337@daishin.com

※ 백약이 무효한 글로벌 증시

- 중국 불확실성 완화에도 불구하고 글로벌 증시는 3주 연속 하락. 극도로 위축된 투자심리로 인해

호재보다 악재에 대한 민감도가 높기 때문

※ 리스크/심리지표의 극단적인 수준 = 금융시장의 변곡점 시사

- 최근 리스크/심리지표는 극단적인 수준에 도달. 시장 변곡점이 가까웠음을 시사. 글로벌 금융시

장, 주식시장에 리스크, 투자심리가 선반영되었을 가능성

- 중국 역경(易經)에 궁즉변(窮卽變)이라는 말이 있음. 한계 상황에 도달하면 반드시 정세의 변화가

나타난다는 의미. 실제 리스크/심리지표의 극점은 주식시장의 변곡점이었음

※ 결자해지[結者解之]. 변화의 시작은 중국과 유가

- 연초 이후 글로벌 금융시장 변동성 확대의 트리거였던 중국과 유가에 주목

- 일단, 유가의 추가 급락은 제한적일 전망. 최근 유가 급락은 16일 이란 경제제재 해제에 기댄 투

기적 순매도 영향. 과도한 불안심리, 현실화되지 않은 이슈의 선반영. 2004년 리비아에 대한 미

국의 경제제재 해제 당시에도 유가는 경제제재 해제(9월)와 함께 상승반전

- 중국의 4분기 GDP 성장률을 비롯한 실물 경제지표도 중국의 경기불안 완화 요인. 중국 경기에

대한 눈높이가 충분히 낮아져 있고, 4분기 자동차 판매 급증, 중국 정책 기대감 강화 등 감안

※ [주간전망] KOSPI 1,870선 이하는 Deep Value구간. 유가/중국 변화에 주목

- 주 초반 KOSPI의 추가하락, 변동성 확대는 불가피. 그러나 지금은 역발상 측면에서 반작용 국면

을 염두에 둘 때. 8월 저점 수준까지 내려앉은 글로벌 증시의 분위기 반전 가능성 유효

- 특히, KOSPI 1,870선 이하는 Deep Value구간. 추가 급락에 대한 불안감에 추격매도보다는 유

가/중국의 변화에 주목하며 비중확대 시점을 가늠하는 전략 필요

AAII 강세전망, 극단적인 투자심리 위축 시사 단기 MRI 는 하락반전

15

20

25

30

35

40

45

50

55

60

65

12.1

12.4

12.7

12.10

13.1

13.4

13.7

13.10

14.1

14.4

14.7

14.10

15.1

15.4

15.7

15.10

16.1

AAII 강세전망 09년 이후 평균

+1표준편차 +2표준편차

-1표준편차 -2표준편차

(%)

0.0

0.2

0.4

0.6

0.8

1.0

MRI 단기

(-1 ~ 1)

자료: AAII, Bloomberg, 대신증권 리서치센터 자료: CITI, Bloomberg, 대신증권 리서치센터](https://image.slidesharecdn.com/23815mmb160118-160117232914/85/_-_160118-2-320.jpg)