2015년 07월 23일목요일

투자포커스

중국에 대한 의심의 눈초리

- 최근 정책당국이 취한 일련의 조치들로 중국경제의 경착륙(Hard Landing) 가능성은 낮아졌으나 실물경기를

낙관하기 어렵다고 판단

- 제조업 설비투자 및 부동산투자의 회복을 장담하기 어려움. 내구재 소비(자동차, IT 가전 등)가 부진하여 소

비의 확장도 제한. 중국 소비증가는 경제 파급효과가 상대적으로 낮은 일부 Soft 소비재(화장품, 음식료 등)

와 서비스 소비에 국한

- 미 금리인상 혹은 투자심리에 악영향을 줄 수 있는 교란요인에 의해 중국 경제의 하방 리스크(downside

risk) 확대될 위험.. 중국과 관련된 원자재, 그리고 원자재 수출 신흥국은 투자 우선순위를 뒤로 미룰 필요

박형중. 769.3091 econ4u@daishin.com

산업 및 종목 분석

세아베스틸 2Q리뷰: 창원특수강 연결로 지배순이익 +26%YoY 개선

- 투자의견 매수(유지), 목표주가 46,000원(유지)

- 2Q15 영업이익은 본사는 예상보다 부진했으나 세아창원특수강 호조로 컨센서스 부합

- 세아창원특수강은 1Q -89억원의 영업적자였으나 2Q +236억원으로 대폭 개선(OPM 8.7%)

- 3Q15 실적은 비수기 영향으로 QoQ 둔화 예상되나 YoY 개선 지속될 전망

- 중장기 세아창원특수강 실적개선 가능성과 2.6%의 배당수익률 관점에서 매수접근 가능

이종형. 769.3705 jhlee76@daishin.com

신한지주: 또다시 서프라이즈 시현했지만 구조적 이익 수준은 기대 미흡

- 투자의견 매수(유지), 목표주가 55,000원(유지)

- 2분기 순익은 6,921억원으로 컨센서스와 우리 예상치 상회해 또다시 서프라이즈 시현. 다만 이는 다분히

일회성 비이자이익 개선에 기인한 것으로서 NIM이 큰폭 추가 하락하고 credit cost도 높은 수준을 보이면서

구조적 이익 수준은 예상치를 하회

- 하반기에도 약 5~6bp 내외의 NIM 추가 하락 예상. 기준금리 추가 인하시 하락 폭 더 커질 가능성 높음

- 일회성 제외 경상 충당금 수준 낮아졌지만 당분간 일회성 성격의 추가 충당금 적립 지속될 것으로 예상

최정욱, CFA. 769.3837 cuchoi@daishin.com

대교: 2Q15 실적 Review: 천천히, 그러나 더 멀리!

- 투자의견 매수(유지), 목표주가 10,500원(상향 )

- 2분기 별도 기준 매출액 1,862억원(+1% yoy), 영업이익 111억원(+13% yoy)

- 메르스로 인한 러닝센터 휴업 및 학부모들의 방문학습 지양 현상 감안 시 견조한 실적

- 눈높이: 제품력 강화 노력에 따른 ASP 상승 효과, 러닝센터 비중 증가에 따른 교사 생산성 확대 및 수수료

율 감소 등으로 실적 턴어라운드 가시화

- 1)시가 배당수익률 3.1% (배당성향 41%), 2)높은 자산가치, 3)우수한 재무구조 및 현금흐름 등 감안 시 주

가 저평가 상태

박신애. 769.2378 shinay.park@daishin.com

2.

2

건설업: 가계부채 종합관리방안, 긍정과 부정의 양면성...

- 건설업 ‘비중확대’ 유지

- 분할상환과 상환능력 중심의 대출을 골자로 하는 가계부채 종합 관리방안 발표

- 사실상 DTI 강화의 의미. 예정대로 내년 초 시행되면 주택수요는 다소 위축될 전망

- 다만 현재 주택시장이 실수요 위주라는 점에서 부정적 영향은 제한적. 그리고 경제 전반의 근본적인 불안요

인을 제거하고자 한다는 점에서 중장기적으로 주택시장에도 긍정적

- DTI 규제가 없는 분양시장은 반사이익. 건설업체 입장에서는 긍정적인 면도 존재

이선일. 769.3345 sunillee@daishin.com

3.

3

투자포커스 중국에 대한의심의 눈초리

박형중

02.769.3091

econ4u@daishin.com

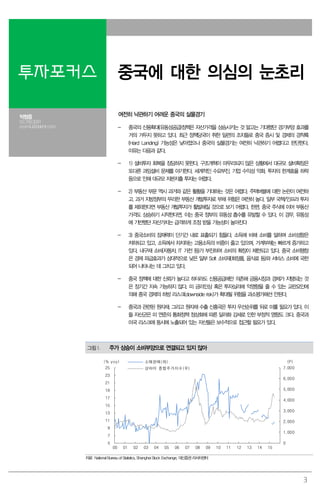

여전히 낙관하기 어려운 중국의 실물경기

- 중국의 신용확대(유동성공급)정책은 자산가격을 상승시키는 것 말고는 기대했던 경기부양 효과를

거의 거두지 못하고 있다. 최근 정책당국이 취한 일련의 조치들로 중국 증시 및 경제의 경착륙

(Hard Landing) 가능성은 낮아졌으나 중국의 실물경기는 여전히 낙관하기 어렵다고 판단한다.

이유는 다음과 같다.

- 1) 설비투자 회복을 장담하지 못한다. 구조개혁이 마무리되지 않은 상황에서 대규모 설비확장은

또다른 과잉설비 문제를 야기한다. 세계적인 수요부진, 기업 수익성 악화, 투자의 한계효율 하락

등으로 인해 대규모 자본지출 투자는 어렵다.

- 2) 부동산 부문 역시 과거와 같은 활황을 기대하는 것은 어렵다. 주택버블에 대한 논란이 여전하

고, 과거 지방정부의 무리한 부동산 개발투자로 부채 위험은 여전히 높다. 일부 국책/인프라 투자

를 제외한다면 부동산 개발투자가 활발해질 것으로 보기 어렵다. 한편, 중국 주식에 이어 부동산

가격도 상승하기 시작한다면, 이는 중국 정부의 유동성 흡수를 유발할 수 있다. 이 경우, 유동성

에 기반했던 자산가치는 급격하게 조정 받을 가능성이 높아진다

- 3) 중국소비의 잠재력이 단기간 내로 표출되기 힘들다. 소득에 비해 소비를 덜하며 소비성향은

저하되고 있고, 소득에서 차지하는 고용소득의 비중이 줄고 있으며, 가계부채는 빠르게 증가하고

있다. 내구재 소비(자동차, IT 가전 등)가 부진하여 소비의 확장이 제한되고 있다. 중국 소비팽창

은 경제 파급효과가 상대적으로 낮은 일부 Soft 소비재(화장품, 음식료 등)와 서비스 소비에 국한

되어 나타나는 데 그치고 있다.

- 중국 정책에 대한 신뢰가 높다고 하더라도 신용공급에만 의존해 금융시장과 경제가 지탱되는 것

은 장기간 지속 가능하지 않다. 미 금리인상 혹은 투자심리에 악영향을 줄 수 있는 교란요인에

의해 중국 경제의 하방 리스크(downside risk)가 확대될 위험을 과소평가해선 안된다.

- 중국과 관련된 원자재, 그리고 원자재 수출 신흥국은 투자 우선순위를 뒤로 미룰 필요가 있다. 이

들 자산군은 미 연준의 통화정책 정상화에 따른 달러화 강세로 인한 부정적 영향도 크다. 중국과

미국 리스크에 동시에 노출되어 있는 자산들은 보수적으로 접근할 필요가 있다.

그림1. 주가 상승이 소비부양으로 연결되고 있지 않아

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

5

7

9

11

13

15

17

19

21

23

25

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(P)(% yoy) 소매판매(좌)

상하이 종합주가지수(우)

자료: National Bureau of Statistics, Shanghai Stock Exchange, 대신증권 리서치센터

4.

4

Results Comment

세아베스틸

(001430)

2Q리뷰: 창원특수강연결

로 지배순이익 +26%YoY

개선

이종형

769.3069

jhlee76@daishin.com

투자의견

BUY

매수, 유지

목표주가

46,000

유지

현재주가

(15.07.22)

38,250

철강금속업종

투자의견 매수(유지), 목표주가 46,000원(유지)

- 2Q15 영업이익은 본사는 예상보다 부진했으나 세아창원특수강 호조로 컨센서스 부합

- 세아창원특수강은 1Q -89억원의 영업적자였으나 2Q +236억원으로 대폭 개선(OPM 8.7%)

- 3Q15 실적은 비수기 영향으로 QoQ 둔화 예상되나 YoY 개선 지속될 전망

- 중장기 세아창원특수강 실적개선 가능성과 2.6%의 배당수익률 관점에서 매수접근 가능

2Q15 영업이익은 본사는 예상보다 부진했으나 세아창원특수강 호조로 컨센서스 부합

- 영업이익은 별도 566억원(-6%QoQ, +8%YoY), 연결 803억원(+44%QoQ, +54%YoY). 별

도는 컨센서스와 대신증권 추정치를 5%, 7% 하회. 연결은 컨센서스/대신증권 추정치 부합

- 별도 영업이익 부진은 성수기에도 불구하고 유가하락에 의한 수출시황 부진으로 특수강봉강

출하량이 50.6만톤(-3%QoQ, -8%YoY)에 그쳤기 때문. 자동차 부진에도 내수출하는 견조

- 긍정적인 부분은 출하량 부진과 1Q15대비 톤당 7.6만원(-8%QoQ)의 특수강봉강 ASP하락

에도 별도 영업이익률은 11.9%로 1Q15 11.2%와 2Q14 8.9%대비 개선. 원가절감과 1, 3,

5월 3차례 도시가스요금 인하로 인한 비용감소로 수익성 향상됨

- 지난 3월 인수한 세아창원특수강(지분율 54.8%)이 2Q15부터 연결로 반영. 별도실적 부진에

도 세아창원특수강 실적호조로 연결영업이익은 컨센서스 부합. 세아창원특수강은 일회성비용

반영으로 1Q15 -89억원의 영업적자를 기록했으나 인수 이후 비용통제와 생산효율성 향상,

도시가스요금 인하 등으로 2Q15 영업이익은 236억원으로 대폭 개선(OPM 8.7%)

- 지배주주 순이익은 470억원(+26%YoY)으로 별도 순이익 415억보다 높아 세아창원특수강

인수로 연결실적 개선효과가 본사 이자 및 FI비용 증가를 초과해 인수 1분기만에 이번 인수

의 효율성을 숫자로 증명

3Q15 실적은 비수기 영향으로 QoQ 둔화 예상되나 YoY 개선 지속될 전망

- 3Q15 영업이익은 별도 418억원(-26%QoQ, +7%YoY), 연결 608억원(-24%QoQ,

+55%YoY) 전망

- 비수기 영향으로 별도기준 특수강봉강 출하량은 47.3만톤(-7%QoQ, -6%YoY)으로 부진 전

망. 그러나 고철가격 하락으로 특수강봉강 롤마진은 최소 2Q15 수준 유지가 예상되고 상반

기 3차례 도시가스요금 인하효과가 3분기는 온기로 반영되면서 YoY 수익성 개선 기대

- 세아창원특수강은 니켈가격 급등락만 없다면 3Q15에도 200억원 내외 영업이익 전망

- 지배주주 순이익은 344억원(-27%QoQ, +17%YoY)으로 YoY 실적개선 지속될 전망

중장기 세아창원특수강 실적개선 가능성과 2.6%의 배당수익률 관점에서 매수접근 가능

- 세아창원특수강은 세아그룹으로의 피인수이후 수익성중심의 판매전략 및 원가절감, 세아베

스틸과의 시너지를 통해 16년부터 연간 영업이익 800억원을 목표로 설정. 향후 고급특수강

중심의 추가투자를 통해 중장기 영업이익을 2,000억원까지 개선시킬 계획

- 내년부터 현대제철의 특수강봉강 증설물량 가동으로 중장기 세아베스틸의 수익성 하락우려

존재하나 세아창원특수강 실적은 개선으로 중장기 세아베스틸의 지배주주 순이익은 안정적

으로 유지될 수 있을 것으로 판단

- 최근 자동차/조선 등 수요산업의 업황부진으로 영향으로 세아베스틸의 주가는 7월초 고점대

비 약 17% 하락, 현 주가는 12mf PER 7.9X, PBR 0.86X 수준에 불과

- 비수기 영향으로 단기 주가상승 모멘텀은 제한적이지만 중장기 세아창원특수강 실적개선과

현 주가 기준 2.6%의 배당수익률 관점에서 매수접근 가능

KOSPI 2064.73

시가총액 1,372십억원

시가총액비중 0.11%

자본금(보통주) 219십억원

52주 최고/최저 45,850원 / 26,950원

120일 평균거래대금 33억원

외국인지분율 16.02%

주요주주 세아홀딩스 외 5 인 65.90%

국민연금 8.54%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -13.4 5.4 27.5 16.4

상대수익률 -13.8 9.4 18.6 14.4

-20

-10

0

10

20

30

40

18

23

28

33

38

43

48

14.07 14.10 15.01 15.04 15.07

(%)(천원) 세아베스틸(좌)

Relative to KOSPI(우)

5.

5

Results Comment

신한지주

(055550)

또다시 서프라이즈시현했지만

구조적 이익 수준은 기대 미흡

최정욱, CFA

02.769.3837

cuchoi@daishin.com

박찬주

769.2735

cjpark04@daishin.com

투자의견 BUY

매수, 유지

목표주가 55,000

유지

현재주가

(15.07.22) 39,550

은행업종

투자의견 매수, 목표주가 55,000원 유지

- 목표주가는 2015년말 추정 BPS 62,588원대비 목표 PBR 0.9배를 적용해 산출

- 2분기 순익은 전년동기대비 19.8% 증가한 6,921억원을 시현해 컨센서스 5,580억원과 우리예상

치 6,080억원을 크게 상회해 1분기에 이어 2분기에도 어닝 서프라이즈를 시현

- 그러나 이는 다분히 일회성 비이자이익 개선 요인에 기인한 것으로서 은행 NIM이 전분기대비

8bp 추가 하락하고, 대기업 구조조정 여신에 대한 추가 충당금 적립으로 인해 1분기에 이어 2분

기에도 credit cost가 높은 수준을 보이면서 구조적 이익 수준은 예상치를 하회. 입시생으로 비유

하자면 평균 성적은 매우 잘 나왔지만 중요 과목의 성적이 기대에 부응하지 못한 셈

- 다만 1) 약 3.8조원의 안심전환대출 유동화에도 불구하고 2분기 원화대출금 성장률이 1.4%에 달

했고(유동화 감안시 3.9% 증가), 2) 주식시장 호조로 증권 위탁수수료 및 은행 펀드판매수수료가

크게 증가해 수수료이익이 호조세를 보였으며, 3) 금융투자 외에도 카드와 캐피탈의 실적 호조로

비은행 부문의 그룹 이익기여도가 약 49%까지 상승한 점은 주목할만한 요인. 구조적 이익률 부

진에도 불구하고 계속되는 일회성 이익 발생으로 어쨋든 분기 실적이 매번 서프라이즈를 시현하

면서 이익신뢰도를 높이고 있다는 점도 긍정적으로 볼 수 있음

- 비이자부문의 주요 일회성 요인으로는 대한주택보증 매각익 1,000억원, 대출채권 매각익 740억

원(은행 540억원, 카드 200억원), 투자채권 매각익 390억원, VISA·MASTER 등의 유가증권 매

각익 1,090억원 등 총 3,220억원 수준이고, 충당금 부문의 주요 일회성 요인으로는 포스코플랜

텍 등 구조조정 및 구조조정 예상 기업에 대한 추가 충당금 적립 1,200억원 등이 있었음. 이를

상계시 약 2,000억원(세후 약 1,520억원) 정도의 일회성 이익 증가 요인이 발생했던 것으로 추정

2분기에도 NIM이 여전히 큰폭 하락. 하반기에도 약 5~6bp 내외의 추가 하락 불가피할 전망

- 2분기 은행 NIM은 1.50%로 전분기대비 8bp 추가 하락. 신한은행의 분기 NIM은 2014년 3분기

이후 3개분기 동안에만 26bp나 하락. 2분기에도 마진 하락 폭이 다소 크게 나타난 배경은 1) 3

월과 6월의 기준금리 인하 효과 2) 변동금리대출 비중이 77%로 타행보다 높아 대출금리가 금리

하락에 민감하게 반응 3) 유동화 감안시 3.9% 수준의 상당히 높은 2분기 대출성장률 4) 안심전

환대출로 전환된 기존 대출과 MBS 금리와의 차이 5) 안심전환대출 유동화 금액은 3.8조원인데

비해 MBS 매입 규모는 3.1조원으로 적어 잔여분을 금리가 낮은 단기자산으로 운용 6) 안심전환

대출 이연부대비용 상각 효과(-1.6bp) 등에 주로 기인한 것으로 추정

- 6월 기준금리 인하 효과가 본격화되는 3분기 중 약 3~4bp, 4분기에도 1~2bp 정도 NIM이 추

가 하락할 것으로 추정. 이는 하반기 기준금리 추가 인하를 가정하지 않은 수치로 만약 하반기 중

기준금리가 한차례 더 추가 인하될 경우 하반기 NIM 하락 폭은 7~8bp를 상회할 가능성 있음

일회성 제외한 경상 충당금 수준은 낮아졌지만 당분간 일회성 성격의 추가 충당금 지속 예상

- 2분기에도 상·매각전 실질 연체가 전분기대비 4,000억원 정도 순증했지만 포스코플랜텍, 우전

앤한단 등이 2분기 중 약 800억원 가량 연체 순증에 기여했다는 점을 감안하면 연체 흐름은 안

정적인 상황으로 판단. 실질 NPL 순증 규모도 약 2,000억원에 그쳐 포스코플랜텍 여신 810억원

이 2분기에 NPL로 신규 전이된 점을 고려할 때 경상적인 신규 부실 규모는 매우 적은 상황

- 2분기 그룹 대손충당금은 3,400억원을 기록했지만 은행 부문의 구조조정 및 구조조정 예정 여신

추가 충당금 1,200억원과 캐피탈의 해운사 선박금융 관련 추가 충당금 220억원 제외시 경상 수

준의 분기 대손충당금은 예전의 2,500억원 수준에서 오히려 2,000억원대로 낮아진 것으로 분석

- 그러나 일회성을 제외한 그룹의 분기 경상 대손충당금이 2,000억원대로 낮아진 것으로 분석됨에

도 불구하고 3분기 이후에도 대우조선을 비롯해 일회성 성격의 추가 충당금이 지속될 것으로 보

인다는 점에서 당분간은 대손충당금이 분기당 2,500억원을 하회하기는 쉽지 않을 것으로 전망

KOSPI 2,064.73

시가총액 18,755십억원

시가총액비중 1.46%

자본금(보통주) 2,590십억원

52주 최고/최저 53,400원 / 39,150원

120일 평균거래대금 456억원

외국인지분율 66.23%

주요주주 국민연금 9.10%

BNP Paribas SA 5.35%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -1.7 -8.2 -10.4 -14.2

상대수익률 -2.2 -4.7 -16.7 -15.7

-20

-15

-10

-5

0

5

10

15

20

27

32

37

42

47

52

57

14.07 14.10 15.01 15.04 15.07

(%)(천원) 신한지주(좌)

Relative to KOSPI(우)

6.

6

Results Comment

대교

(019680)

2Q15 실적Review:

천천히, 그러나 더 멀리!

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

10,500

상향

현재주가

(15.07.22)

9,230

교육업종

2Q15 별도 실적 리뷰: 메르스(MERS) 영향 감안 시 선방한 실적

- 2분기 별도 기준 매출액 1,862억원(+1% yoy), 영업이익 111억원(+13% yoy), 순이익 122

억원(+30% yoy) 기록 (동사는 1Q15부터 별도재무제표에 지분법을 적용하기 시작함에 따라

비교 편의를 위해 2014년 순이익도 동일 기준 수치를 사용함)

- 눈높이: 매출 0.4% yoy 역성장했으나 영업이익 33% yoy 큰 폭 성장. OPM 1.7%p 개선

메르스 사태로 인한 러닝센터 휴업 및 학부모들의 방문학습 지양 현상 감안 시 견조한

실적으로 평가되며, 메르스 영향 없었다면 매출 성장세 전환 가능했을 것으로 추정

영업이익률 개선: 1)러닝센터 비중 증가에 따른 교사 생산성 확대, 수수료율 감소, 2)센

터당 평균 과목수 3% yoy 증가, 3)BI/CI 교체 관련 비용 전년동기대비 약 9억원 감소

- 차이홍: 매출 +21% yoy, 영업이익 +90% yoy. OPM 3.8%p 개선

분기 평균 회원수 +17% yoy, 월평균 단가(ASP) +3% yoy

성인 회원 증가에 따른 ASP 상승 효과 지속 (성인 비중 2Q14 24% 2Q15 26%)

차이홍칼리지(강남 오프라인 학원) 적자폭 감소

- 소빅스: 매출 14% yoy 성장하며 7분기만에 성장세 전환, 영업이익 502% yoy 성장. 6월 중

순 출시된 ‘사회똑똑 이야기지리’가 보름 만에 3,300세트 판매됐으며, 하반기에도 사회탐구

영역 신제품 출시할 계획으로 매출 회복세 지속될 전망

연결 영업이익은 29% yoy 성장, 연결 매출액도 감소세 멈춰

- 연결기준 매출 2,008억원(+0.9% yoy), 영업이익 97억원(+29% yoy) 기록

- 국내 자회사: 구조조정으로 합산 매출액은 16억원 yoy 감소했으나 영업이익은 4억원 증가

- 해외 자회사(미국, 홍콩 등): 합산 매출 11억원 yoy 성장하고 영업적자도 5억원 축소됨

투자의견 매수 유지, 목표주가 10,500원으로 상향

- 투자의견 매수 유지, 목표주가를 9,500원에서 10,500원으로 상향 조정

- 목표주가는 2015F EBITDA에 Target EV/EBITDA 8.0x(2012~14 3개년 평균치를 20% 할

증)를 적용한 영업가치에 투자자산 가치(20% 할인)를 합산한 SOTP 방식으로 산정

- 2015년 영업이익 28% yoy 성장, 향후 3년간(2015-18F) 영업이익 연평균 11% 성장 전망

- 2015년 눈높이(학습지) 매출액은 지속적인 제품력 강화 노력으로 2008년 이래 처음으로 소

폭이나마 성장세 전환 가능할 전망

- 동사의 주가는 1)시가 배당수익률 3.1% (배당성향 41%), 2)높은 자산가치, 3)우수한 재무구

조 및 현금흐름 등 감안 시 저평가 상태

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2013A 2014A 2015F 2016F 2017F

매출액 757 745 757 786 826

영업이익 43 38 49 56 62

세전순이익 64 66 89 101 108

총당기순이익 42 51 67 76 82

지배지분순이익 42 51 67 76 82

EPS 505 624 839 962 1,037

PER 14.4 11.3 11.0 9.6 8.9

BPS 6,357 6,331 6,729 7,257 7,836

PBR 1.1 1.1 1.4 1.3 1.2

ROE 6.5 7.7 9.9 10.5 10.5

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 대교, 대신증권 리서치센터

KOSPI 2064.73

시가총액 880십억원

시가총액비중 0.07%

자본금(보통주) 42십억원

52주 최고/최저 9,260원 / 6,490원

120일 평균거래대금 12억원

외국인지분율 13.43%

주요주주 대교홀딩스 외 16 인 62.82%

국민연금 6.57%

주가수익률(%) 1M 3M 6M 12M

절대수익률 21.8 26.3 32.4 40.1

상대수익률 21.2 31.1 23.2 37.6

-10

-5

0

5

10

15

20

25

30

35

40

45

5

6

6

7

7

8

8

9

9

10

14.07 14.10 15.01 15.04 15.07

(%)(천원) 대교(좌)

Relative to KOSPI(우)

7.

7

Issue & News

건설업

가계부채종합 관리방안,

긍정과 부정의 양면성…

이선일

769.3345

sunillee@daishin.com

투자의견

Overweight

비중확대, 유지

분할상환과 상환능력 중심의 대출을 골자로 하는 가계부채 종합 관리방안 발표

- 정부와 금융당국은 가계부채의 안정적 관리를 위한 선제적·종합적 대응책 발표. 금융권의

주택담보대출 취급시 분할상환대출을 유도하고 소득심사를 강화하는 내용이 핵심

- 거치식 위주에서 분할상환 구조로 전환해 처음부터 빚을 갚아나가는 관행을 정착시키고 소득

증빙을 강화해 담보 중심에서 상환능력 중심으로 대출시스템을 전환한다는 계획.

- 그리고 상대적으로 느슨한 상호금융권 등 제2금융권의 비주택대출도 관리한다는 방침

사실상 DTI 강화의 의미. 예정대로 내년 초 시행되면 주택수요는 다소 위축될 듯

- 이번 가계부채 방안은 주택담보대출 취급시 상환능력 심사를 강화하겠다는 것이 요지

- 원리금 분할상환이 가능한 소득수준인지 증빙자료를 꼼꼼히 따져보자는 취지

- 결국 상환능력을 보는 지표인 DTI(총부채상환비율)를 사실상 강화한다는 의미

- DTI 규제의 성격이기 때문에 기존 주택시장 수요는 어느 정도 위축될 전망

- 다만 현재 주택시장이 투기수요보다는 실수요 위주의 시장이라는 점에서 부정적 영향 은 제

한적. 그리고 이번 조치가 가계부채 위험이라는 경제전반의 근본적인 불안요인을 제거하고자

한다는 점에서 중장기적으로 주택시장에도 긍정적

DTI 규제가 없는 분양시장은 반사이익. 건설업체 입장에서는 긍정적인 면도 존재

- 현재 주택시장은 차별화 양상. 기존 주택시장이 회복세라면 신규 분양시장은 호황

- 신규 분양시장의 중도금 집단대출은 담보대출이 아닌 신용대출이므로 DTI가 배제

- 이번 조치가 시행되면 분양시장의 대출여건이 더 매력적으로 다가올 듯

- 단기적으로 주택수요의 분양시장 쏠림 현상이 더 심화될 전망

- 건설업체 실적은 분양시장 성과에 달려 있기 때문에 오히려 긍정적인 면도 존재

- 하지만 입주시점(아파트의 경우 보통 분양 후 30개월)에 담보대출로 전환되면 역시 DTI 적용

대상이 되기 때문에 궁극적으로는 한계가 있음

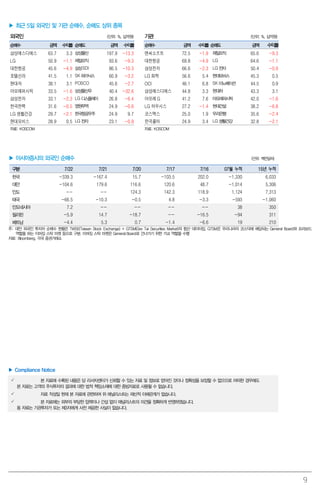

<가계부채 종합 관리방안>

구분 현행 개선

분할상환 관행 정착 일시상환/거치식 위주 원칙적으로 분할상환 취급

거치기간 통상 3~5년 거치기간 1년이내 단축 유도

17년말 분할상환 목표 40% 17년말 분할상환 목표 45%

상환능력 심사 선진화 담보 중심의 심사 상환능력 중심의 심사

제2금융권 관리 강화 탄력적인 한도 상향 가능 리스크 감소요인만 상향 허용

최저한도 60% 인정 최저한도 50%로 축소

예탁금 비과세 예탁금 비과세 단계적 축소

종합 빚이 늘어나는 구조 빚을 갚아나가는 구조

상환능력 초과 대출 가능 상환능력에 맞는 대출 취급

제2금융권 비주택대출 증가 제2금융권 비주택대출 억제

자료: 금융감독원, 대신증권 리서치센터

<금융권 주택대출 LTV·DTI 적용 현황>

구분 LTV, DTI 적용 유무 수도권 지방

주택담보대출 LTV(담보인정비율) 70% 70%

DTI(총부채상환비율) 60% 없음

분양아파트 중도금 LTV(담보인정비율) 없음 없음

집단대출 DTI(총부채상환비율) 없음 없음

자료: 대신증권 리서치센터

주가수익률(%) 1M 3M 6M 12M

절대수익률 0.5 -9.2 21.0 -11.7

상대수익률 0.0 -5.8 12.6 -13.2

-30

-25

-20

-15

-10

-5

0

5

50

60

70

80

90

100

110

14.07 14.10 15.01 15.04 15.07

(%)(pt) 건설산업(좌)

Ralative to KOSPI(우)

9

▶ 최근 5일외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

삼성에스디에스 63.7 3.3 삼성물산 197.9 -13.3 엔씨소프트 72.5 -1.9 제일모직 65.6 -9.3

LG 50.9 -1.1 제일모직 93.6 -9.3 대한항공 69.8 -4.9 LG 64.6 -1.1

대한항공 45.6 -4.9 삼성SDI 86.5 -10.3 삼성전자 66.6 -2.3 LG전자 50.4 -0.9

호텔신라 41.5 1.1 SK하이닉스 60.9 -3.2 LG 화학 56.6 5.4 현대모비스 45.3 0.5

현대차 38.1 3.1 POSCO 45.6 -2.7 OCI 46.1 6.8 SK이노베이션 44.5 0.9

아모레퍼시픽 33.5 -1.6 삼성물산우 40.4 -32.6 삼성에스디에스 44.8 3.3 현대차 43.3 3.1

삼성전자 33.1 -2.3 LG디스플레이 26.8 -6.4 아모레G 41.2 7.6 아모레퍼시픽 42.0 -1.6

한국전력 31.6 -0.5 영원무역 24.9 -0.6 LG 하우시스 27.2 -1.4 현대건설 38.2 -6.8

LG 생활건강 29.7 -2.1 한국항공우주 24.9 9.7 코스맥스 25.0 1.9 우리은행 35.6 -2.4

현대모비스 28.9 0.5 LG전자 23.1 -0.9 한국콜마 24.9 3.4 LG생활건강 32.8 -2.1

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 7/22 7/21 7/20 7/17 7/16 07월 누적 15년 누적

한국 -339.3 -167.4 15.7 -103.5 202.0 -1,330 6,033

대만 -104.6 179.6 116.6 120.6 48.7 -1,014 5,306

인도 -- -- 124.3 142.3 118.9 1,124 7,313

태국 -66.5 -10.3 -0.5 4.8 -3.3 -593 -1,060

인도네시아 7.2 -- -- -- -- 38 350

필리핀 -5.9 14.7 -18.7 -- -16.5 -94 311

베트남 -4.4 5.3 0.7 -1.4 -6.6 19 210

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.