2015년 06월 26일금요일

투자포커스

반갑다. 환율정책

- 지난 수년간 원화는 달러를 제외한 주요 통화대비 강세. 정책부재와 경상흑자가 원화를 상대적인 강세로

몰가왔음. 정부가 이에 대한 해소방안을 내놓은 것은 긍정적 변화

- 원약세만으로 수출의 큰 폭 증대를 기대하기는 어려움. 그러나 이번 정책의 골자는 일본 등 통화완화국에

빼앗긴 경쟁력의 일부를 다시 찾아오는 것. 원화가치 정상화에 따른 효과를 기대할 수 있음

- 초기 정책효과가 중요. 월초 정책기대로 환율이 움직이면 해외투자 더 늘어나는 가속적 구조로 이어지며

정책효과 확대 기대. 원/100엔 환율이 910을 넘어서면 환율 민감주에 대한 관심을 높여야 함

김승현. 769.3912 economist1@daishin.com

산업 및 종목 분석

SBS: 느리지만 광고는 회복 중

- 투자의견 매수(Buy), 목표주가 52,000원 유지

- 2Q15 영업이익 140억원(흑전 yoy, 흑전 qoq) 전망. TV 기본 광고판매율 51.6%로 광고경기 회복 추세

- 유료방송사업자와의 실시간 재전송 협상 지연에 따라 재전송료 수익 일부는 3Q15 이후로 인식 시점 지연

- 최근 주가하락 원인 중 중국에서의 규제완화에 대한 우려는 과도하다고 판단. SBS의 기본 투자 포인트는 국

내 광고경기 회복에 기인하고, 중국으로의 컨텐츠 유통은 주가 모멘텀으로는 좋은 이슈이지만, 실적에 미치는

영향은 크지 않음

김회재. 769.3540 khjaeje@daishin.com

2.

2

투자포커스 반갑다. 환율정책

김승현

02.769.3912

economist1@daishin.com

※상대적 고평가 해소가 필요한 원화

- 수년간 원화는 미국을 제외한 선진국(일본, 유럽)과 불안한 취약 신흥국 통화대비 강세지속

- 늘어나는 경상수지 흑자와 정책부재가 원화의 상대적 강세 지속의 원인. 하반기 경제정책방향은

이를 해소하는 방안을 제시

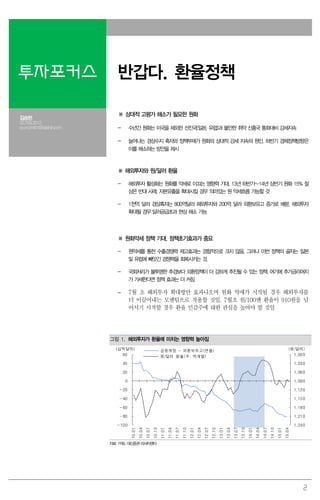

※ 해외투자와 원/달러 환율

- 해외투자 활성화는 원화를 약세로 이끄는 영향력 기대. 13년 하반기~14년 상반기 원화 15% 절

상은 반대 사례. 자본유출을 확대시킬 경우 의미있는 원 약세흐름 가능할 것

- 1천억 달러 경상흑자는 800억달러 해외투자와 200억 달러 외환보유고 증가로 배분. 해외투자

확대될 경우 달러공급초과 현상 해소 가능

※ 원화약세 정책 기대. 정책초기효과가 중요

- 원약세를 통한 수출경쟁력 제고효과는 경험적으로 크지 않음. 그러나 이번 정책의 골자는 일본

및 유럽에 빼앗긴 경쟁력을 회복시키는 것.

- 국회처리가 불투명한 추경보다 외환정책이 더 강하게 추진될 수 있는 정책. 여기에 추가금리여지

가 가세한다면 정책 효과는 더 커짐

- 7월 초 해외투자 확대방안 효과나오며 원화 약세가 시작될 경우 해외투자를

더 이끌어내는 모멘텀으로 작용할 것임. 7월초 원/100엔 환율이 910원을 넘

어서기 시작할 경우 환율 민감주에 대한 관심을 높여야 할 것임

그림 1. 해외투자가 환율에 미치는 영향력 높아짐

1,000

1,030

1,060

1,090

1,120

1,150

1,180

1,210

1,240-100

-80

-60

-40

-20

0

20

40

60

10.01

10.04

10.07

10.10

11.01

11.04

11.07

11.10

12.01

12.04

12.07

12.10

13.01

13.04

13.07

13.10

14.01

14.04

14.07

14.10

15.01

15.04

(원/달러)(십억달러) 금융계정 - 외환보유고(연율)

원/달러 환율(우, 역계열)

자료: FRB, 대신증권리서치센터

3.

3

Earnings Preview

SBS

(034120)

느리지만 광고는회복 중

김회재

769.3540

khjaeje@daishin.com

투자의견 BUY

매수, 유지

목표주가 52,000

유지

현재주가

(15.06.25) 32,200

미디어업종

투자의견 매수(Buy), 목표주가 52,000원 유지

- 목표주가는 12M FWD EPS 2,344원에 PER 21배(2011~2013년 평균) 적용

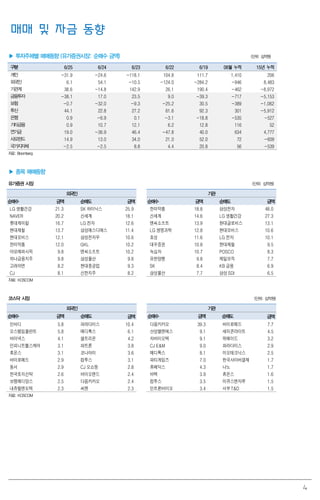

2Q15 Preview. 느리지만 광고는 회복 중

- SBS의 2Q15 매출액은 1,779억원(-23.2% yoy, +8.7% qoq), 영업이익은 140억원(흑전

yoy, 흑전 qoq) 전망

- 2Q15 TV 기본 광고판매율은 51.6%(+1.7% yoy) 전망. 광고경기는 회복되는 추세가 맞지만,

6월 메르스 영향에 따른 일부 광고판매 위축으로 1Q15 판매율(+5.0% yoy) 보다는 상승률 소

폭 감소

- 직전 리포트의 2Q15 영업이익 추정 223억원 대비 하향 조정 이유는 두 가지이고, 두 가지

모두 수익의 하향 조정이 아닌 인식 시점의 지연일 뿐

- 첫째, 유료방송사업자와의 실시간 재전송 협상(CPS(Cost Per Subscribers). 유료방송 사업자

280원 vs. 지상파 400원)이 지연되면서 당사 추정 약 68억원의 재전송료 수익 지연. 당사에서

는 보수적으로 기존의 CPS 280원 기준으로 산정한 2015년 271억원이 4Q15에 인식될 것으

로 추정. 만일 400원으로 협상이 타결된다면 116억원의 추가 수익 발생 가능

- 둘째, 15.1월부터 시작된 중국 광전총국(한국의 방송통신위원회)의 전송권(한국에서 방송되는

드라마를 동시에 중국의 온라인 채널을 통해 방송하는 것) 심의 강화에 따라 1~2Q중 방영된

드라마의 전송권 수익이 심의가 끝나고 전송되는 3~6개월 후에 인식되면서, 사업수익 내 판권

수익 약 30억원의 인식 시점이 3Q15 이후로 지연될 것으로 추정

최근 주가하락은 메르스 우려와 중국발 규제이슈에 기인

- 최근 SBS의 주가 하락 원인은 예상보다 길어지는 메르스 사태에 따른 경기불황으로 광고가

위축될 것이라는 우려에, 중국 광전총국이 한국 예능의 수입을 제한할 것이라는 언론보도의 영

향이 반영되었다고 판단

- 언론보도에 의하면 중국 광전총국은 중국 방송사의 한국 예능 수입을 1년에 한 시즌으로 제

한하는 규제안을 만들고 있음. 따라서, 이미 달려라 형제(중국판 런닝맨) 시즌

1(14.10.10~15.1.16)과 시즌2(15.4.17~)가 저장위성TV를 통해 방송되었기 때문에, 15.10월

예정으로 알려진 시즌3의 방송이 힘들 것이라는 우려가 제기됨

- 이러한 규제가 사실인지, 만일 이러한 규제가 현실화된다고 하더라도, 방송사별로(중국에는

30여개의 위성방송사가 있고, 한국 컨텐츠는 후난위성, 저장위성, 안휘위성 등 상위 5개사 위주

로 진출) 한국 예능의 수입이 1개인지, 시즌제의 경우 방송사를 달리해서 진출하면 문제가 없는

것인지, 달려라 형제처럼 소위 말하는 포맷 수출(한국의 제작 스탭이 일부 제작에 관여하고, 제

작비용 및 스탭과 출연진 모두 중국에서 준비)은 해당이 없는지, 현지 법인에서 제작하는 컨텐

츠는 예외인지 등등 확인된 내용은 전혀 없음

- 규제관련 내용이 확인되지 않은 가운데, 전일 SBS는 중국판 정글의 법칙을 15.10월에 중국

안휘위성을 통해 방송하기 위해 제작진을 직접 투입하였다고 밝힘

메인은 한국. 중국은 플러스 알파

- 당사가 SBS를 미디어업종 Top Picks로 선정했던 이유는(15.5.22 “광고가 좋다!”) 국내

광고에 대한 전망이 좋기 때문. 1Q15에 보여준 광고판매 회복이 2Q15에도 이어지고, 3Q15는

비수기이지만 월드컵 손실에 따른 기저효과로 전년 동기대비 영업이익 흑자 전환이 가능하고,

4Q15는 성수기 효과로 인한 무난한 실적 달성이 예상되며, 2016년에는 광고총량제 효과가 본

격화될 것으로 전망

KOSPI 2085.06

시가총액 588십억원

시가총액비중 0.05%

자본금(보통주) 91십억원

52주 최고/최저 45,000원 / 25,850원

120일 평균거래대금 29억원

외국인지분율 0.00%

주요주주 SBS미디어홀딩스 34.72%

한국투자신탁운용 12.10%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -26.0 -18.6 7.7 13.4

상대수익률 -23.8 -20.2 0.5 7.8

-20

-10

0

10

20

30

40

50

60

18

23

28

33

38

43

48

14.06 14.09 14.12 15.03 15.06

(%)(천원) SBS(좌)

Relative to KOSPI(우)

5

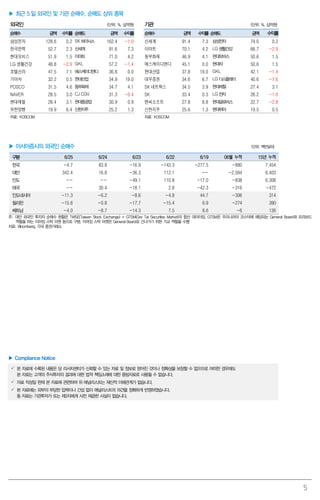

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

삼성전자 128.6 0.2 SK하이닉스 162.4 -1.0 신세계 91.4 7.3 삼성전자 74.0 0.2

한국전력 52.7 2.3 신세계 91.6 7.3 이마트 70.1 4.2 LG생활건강 66.7 -2.9

현대모비스 51.9 1.5 이마트 71.0 4.2 동부화재 46.9 4.1 현대모비스 50.6 1.5

LG 생활건강 48.8 -2.9 GKL 57.2 -1.4 에스케이디앤디 45.1 0.0 현대차 50.6 1.5

호텔신라 47.5 7.1 에스케이디앤디 36.8 0.0 현대산업 37.8 19.0 GKL 42.1 -1.4

기아차 32.2 0.5 현대산업 34.9 19.0 대우증권 34.6 6.7 LG디스플레이 40.6 -7.6

POSCO 31.5 4.6 동부화재 34.7 4.1 SK 네트웍스 34.5 3.9 현대제철 27.4 3.1

NAVER 28.5 3.0 CJ CGV 31.3 -0.4 SK 33.4 0.3 LG전자 26.2 -1.6

현대제철 28.4 3.1 현대중공업 30.9 0.9 엔씨소프트 27.8 8.8 현대글로비스 22.7 -2.8

유한양행 19.9 6.4 신한지주 25.2 1.3 신한지주 25.6 1.3 현대위아 19.5 0.5

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 6/25 6/24 6/23 6/22 6/19 06월 누적 15년 누적

한국 -4.7 83.8 -16.9 -143.3 -277.5 -880 7,454

대만 342.4 16.8 -36.3 112.1 -- -2,594 6,403

인도 -- -- -49.1 110.8 -17.0 -838 6,308

태국 -- 30.4 -18.1 2.8 -42.3 -316 -472

인도네시아 -11.3 -6.2 -8.6 -4.8 44.7 -306 314

필리핀 -15.6 -0.8 -17.7 -15.4 6.9 -274 390

베트남 -4.0 -8.7 -14.3 7.5 8.6 -6 136

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.