2016년 2월 12일금요일

투자포커스

KOSDAQ 급락. 가격 / 밸류부담이 근본적인 원인

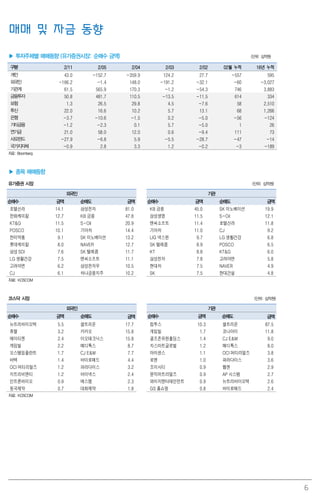

- 전일 KOSDAQ 4.93%(33.62p) 급락. 4년4개월여 만에 최대 하락폭 기록하며 650선 이탈

- 외국인, 기관 동시 대규모 순매도. 합산기준 2,500억원. 전체 시가총액의 0.13%에 달하는 매도세

- KOSDAQ의 급락 원인 : 가격/밸류에이션 부담 속에 글로벌 안전자산 선호현상 강화가 트리거가 되어 대규

모 차익실현 매물이 출회되었기 때문

- 대장주인 제약업종도 전일 5.67% 급락. 대장주의 몰락, KOSDAQ의 상대적 부진 가능성을 시사

- 향후 KOSDAQ은 KOSPI대비 상대적으로 부진할 전망. 가격/밸류에이션 수준이 아직 부담스럽기 때문

이경민 kmlee337@daishin.com

산업 및 종목 분석

[엔씨소프트] 4Q15 리뷰 : 게임 IP 확장 시동

- 투자의견 매수, 목표주가 320,000원 유지

- 4분기 매출액 2,370억원(+1% YoY), 영업이익 749억원(-14% YoY)으로 컨센서스 부합

- 2016년 실적 기저효과와 신작출시 효과로 매출액 9,690억원(+16% YoY), 영업이익 3,080억원(+30% YoY)

예상

김윤진. yoonjinkim@daishin.com

[BGF리테일] 4Q15 리뷰 : 골프장 투자 논란 불구, 편의점 사업 고성장 지속에 주목

- 투자의견 매수, 목표주가 230,000원 유지

- 4분기 매출액 1조1,067억원(+29% YoY), 영업이익 331억원(+20% YoY)으로 업황 호조 지속

- 골프장(휘닉스스프링스) 투자 실적에 미치는 영향은 크지 않을 것으로 보임, 올해도 여전히 편의점 사업부의

고성장 예상

유정현. cindy101@daishin.com

오리온: 기대치 부합한 4분기 실적, 저가 매수 메리트 부각

- 투자의견 매수, 목표주가 1,400,000원 유지

- 동사 주가는 연초 이후 급락해 현재 2016F PER 25x 수준에서 거래 중, 지난 4년래 가장 낮은 밸류에이션

적용받고 있어 저가 매수 메리트가 부각되는 시점. 중국 매출 성장률이 한자리수로 둔화됐으나 전통 채널 비

중 확대 및 ASP 상승으로 영업이익은 두자리수 성장 지속되 것으로 예상

- 4분기 매출 6,043억원(+7% yoy), 영업이익 675억원(+33% yoy) 기록하며 컨센서스 부합. 중국 매출과 영업

이익은 경기 부진 우려에도 불구 각각 12% yoy, 32% yoy씩 성장하며 선방 (위안화 매출 성장률은 9% yoy)

박신애. shinay.park@daishin.com

2.

2

투자포커스

KOSDAQ 급락. 가격/

밸류부담이 근본적인 원인

이경민

kmlee337@daishin.com

※ 수년래 최대 낙폭을 기록한 KOSPI와 KOSDAQ

- 11일 KOSPI는 2.93%(56.25p) 급락. 12년 5월 18일(그리스발 리스크) 이후 최대 낙폭

- KOSDAQ지수는 4.93%(33.62p) 급락. 단숨에 650선 이탈(647.69p 마감). 11년 9월 26일

(36.96p) 이후 4년4개월여 만에 최대 하락폭

※ KOSDAQ 가격/밸류 부담 속에 안전자산 선호현상 강화가 트리거

- KOSDAQ 급락은 외국인과 기관의 집중매도때문

- 11일 하루만에 KOSDAQ시장에서 기관(1,349억원), 외국인(1,150억원) 동시 순매도. 합산

2,500억원 가까운 대규모 매도. 2008년 3월 28일 이후 가장 큰 매도규모. 전체 시가총액의

0.13%에 달하는 매도세

- KOSDAQ에 매도 집중 이유

- 1) 글로벌 안전자산 선호심리 강화. 글로벌 증시 전반에서 중소형주 약세 뚜렷

- 2) 글로벌 증시 중 가장 강했던 KOSDAQ. 투자자들의 차익실현 타겟

- 3) 밸류에이션 부담 가중. KOSPI대비 밸류에이션 프리미엄 수준은 역사적 고점권에 위치

- 결국, KOSDAQ의 급락은 가격/밸류에이션 부담이 가중되는 가운데 글로벌 안전자산 선호현상

강화라는 트리거가 차익실현 매물로 이어진 것

※ 대장주(제약)의 급락. KOSDAQ에 드리운 그림자. 향후 상대적 부진 예상

- 특히, 연초 이후 KOSDAQ의 강세를 주도했던 제약업종 전일 5.67% 급락. KOSDAQ

Underperform. 기술적 분석측면에서도 장대음봉패턴 발생.

- 대장주의 몰락, KOSDAQ의 상대적 부진 가능성을 시사

- 향후 글로벌 금융시장이 안정을 찾고 반등에 나선다 해도 KOSDAQ은 상대적으로 부진할 전망.

가격/밸류에이션 수준이 아직 부담스럽기 때문

KOSDAQ 에 집중된 외국인/기관 매도. KOSPI 의 2.5 배 수준 KOSPI 대비 12 개월 fwd PER 괴리율. 역사적 고점 도달

0.70

-1.74

-1.04

-1.35

-1.15

-2.50

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

기관 외국인 기관 + 외국인

KOSPI

KOSDAQ

(천억원)

(20)

(10)

0

10

20

30

40

10.1

10.3

10.5

10.7

10.9

10.11

11.1

11.3

11.5

11.7

11.9

11.11

12.1

12.3

12.5

12.7

12.9

12.11

13.1

13.3

13.5

13.7

13.9

13.11

14.1

14.3

14.5

14.7

14.9

14.11

15.1

15.3

15.5

15.7

15.9

15.11

16.1

KOSPI대비 KOSDAQ 12M Fwd PER 비율 2000년 이후 평균

+1표준편차 +2표준편차

(%)

자료: WiseFn, 대신증권 리서치센터 자료: WiseFn, 대신증권 리서치센터

3.

3

Results Comment

엔씨소프트

(036570)

게임 IP확장 시동

김윤진

yoonjinkim@daishin.com

정솔이

sjung@daishin.com

투자의견

BUY

매수, 유지

목표주가

320,000

유지

현재주가

(16.02.11)

240,000

인터넷업종

투자의견 매수, 목표주가 320,000원(유지)

- 인터넷 섹터 탑픽 유지: 1) 게임 IP(지적재산권) 확장 본격화, 2) 1Q16부터 매분기 YoY OP

증가, 3) 멀티플 확장 국면 진입

- 현금 및 부동산 가치 약 1.4조원, 넷마블 지분(9.8%)가치 기대감 상승

- 2016년은 실적 성장과 신규 게임 기대감이 동시에 높아지는 시점으로 판단

4분기 실적 컨센서스 부합

- 매출액 2,370억원(+1% YoY), 영업이익 749억원(-14% YoY) 기록

- 컨센서스 매출액 2,369억원, 영업이익 747억원

- 4분기 매출액 특이사항은 B&S(블레이드앤소울) 선전 및 길드워 2 확장팩 효과 발생

- 4분기 비용 특이사항은 야구 선수 영입관련 80억원 및 게임행사 비용 발생

2016년: 실적과 신작을 겸비

- 2016년 매출액 9,690억원(+16% YoY), 영업이익 3,080억원(+30% YoY) 예상

- 실적은 기저효과와 신작 출시 효과로 매분기 YoY 이익 증가가 전망 됨

- 성장은 1) B&S, 2) 모바일 신규게임, 3) PC 신규게임에서 발생 추정

게임 IP 확장 시동: 플랫폼 & 지역 확대

- 큰 기대 없었던 북미/유럽 B&S PC버전 성공적 시작: 서버 34대까지 확장(대만 B&S 서버

가 13대인 점 감안하면 인상적, 대만 B&S 1H15 100억원 이상 매출액 발생한 것으로 추정)

- 성공 요인은 B&S가 4년전 출시된 게임이기 때문에 컨텐츠가 충분했고 NC WEST에서 유럽

/북미 마케팅 노하우가 쌓이고 있는 것으로 판단

- B&S IP 1분기 중 중국 모바일 게임으로 출시, 리니지 IP 자체 모바일 게임 및 넷마블 제휴

게임 2~3분기 중 출시, AION IP 모바일 게임 연말 출시

신규 게임 일정

- 1Q16: 중국 B&S 모바일 출시 확정적

- 2Q16: MXM 3개국 TEST, LE(리니지이너털) TEST, 리니지RK 모바일 TEST

- 2H16: 리니지RK 모바일 출시, MXM 출시, 프로젝트L 출시(리니지 모바일 버전)

(단위: 십억원, %)

구분 4Q14 3Q15

4Q15 1Q16

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 235 196 236 228 237 0.8 21.1 218 16.1 -7.9

영업이익 87 51 73 70 75 -14.3 48.1 69 52.8 -8.5

순이익 63 30 60 73 44 -30.5 43.9 59 65.3 35.1

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 757 839 839 829 838 1.1 10.8 -0.1

영업이익 205 278 238 233 237 2.0 35.5 -14.6

순이익 159 230 186 196 167 -15.2 44.9 -27.6

자료: 엔씨소프트, WISEfn, 대신증권 리서치센터

KOSPI 1861.54

시가총액 5,263십억원

시가총액비중 0.43%

자본금(보통주) 11십억원

52주 최고/최저 244,000원 / 169,000원

120일 평균거래대금 397억원

외국인지분율 32.73%

주요주주 국민연금 13.55%

김택진 외 9 인 12.19%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.1 14.8 13.7 14.6

상대수익률 11.0 23.2 21.4 19.7

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

90

110

130

150

170

190

210

230

250

270

15.02 15.05 15.08 15.11 16.02

(%)(천원) 엔씨소프트(좌)

Relative to KOSPI(우)

4.

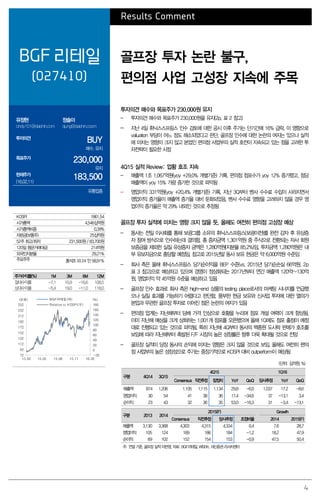

4

Results Comment

BGF 리테일

(027410)

골프장투자 논란 불구,

편의점 사업 고성장 지속에 주목

유정현

cindy101@daishin.com

정솔이

sjung@daishin.coom

투자의견

BUY

매수, 유지

목표주가

230,000

유지

현재주가

(16.02.11)

183,500

유통업종

투자의견 매수와 목표주가 230,000원 유지

- 투자의견 매수와 목표주가 230,000원을 유지(2p. 표 2 참고)

- 지난 4일 휘닉스스프링스 인수 검토에 대한 공시 이후 주가는 단기간에 16% 급락. 이 영향으로

valuation 부담이 어느 정도 해소되었다고 판단. 골프장 인수에 대한 논란의 여지는 있으나 실적

에 미치는 영향이 크지 않고 본업인 편의점 사업부의 실적 호전이 지속되고 있는 점을 고려한 투

자전략이 필요한 시점

4Q15 실적 Review: 업황 호조 지속

- 매출액 1조 1,067억원(yoy +29.0% 개별기준) 기록. 편의점 점포수가 yoy 12% 증가했고, 점당

매출액이 yoy 15% 가량 증가한 것으로 파악됨

- 영업이익 331억원(yoy +20.4% 개별기준) 기록. 지난 3Q부터 벤사 수수료 수입이 사라지면서

영업이익 증가율이 매출액 증가율 대비 둔화되었음. 벤사 수수료 영향을 고려하지 않을 경우 영

업이익 증가율은 약 29% 내외인 것으로 추정됨

골프장 투자 실적에 미치는 영향 크지 않을 듯, 올해도 여전히 편의점 고성장 예상

- 동사는 전일 이사회를 통해 보광그룹 소유의 휘닉스스프링스(보광이천)를 완전 감자 후 유상증

자 참여 방식으로 인수하는데 결의함. 총 증자금액 1,301억원 중 주식으로 전환되는 자사 회원

보증금을 제외한 실질 유상증자 금액은 1,280억원(지분율 85.2%)임. 투자금액 1,280억원은 내

부 유보자금으로 충당할 예정임. 참고로 2015년말 동사 보유 현금은 약 6,000억원 수준임

- 회사 측은 올해 휘닉스스프링스 당기순이익을 BEP 수준(vs. 2015년 당기순손실 66억원, 2p

표 3 참고)으로 예상하고 있으며 경영이 정상화되는 2017년부터 연간 매출액 120억~130억

원, 영업이익 약 45억원 수준을 예상하고 있음

- 골프장 인수 효과로 회사 측은 high-end 상품의 testing place로서의 마케팅 시너지를 언급했

으나 실질 효과를 가늠하기 어렵다고 판단함. 풍부한 현금 보유와 신사업 투자에 대한 열의가

본업과 무관한 골프장 투자로 이어진 점은 논란의 여지가 있음

- 편의점 업계는 지난해부터 담배 가격 인상으로 호황을 누리며 점포 개설 여력이 크게 향상됨.

이미 지난해 예상을 크게 상회하는 1,001개 점포를 오픈했으며 올해 1Q에도 점포 출점이 예정

대로 진행되고 있는 것으로 파악됨. 특히 지난해 4Q부터 동사의 백종원 도시락 판매가 호조를

보임에 따라 지난해부터 촉발된 F/F 시장의 높은 성장률은 향후 더욱 확대될 것으로 전망

- 골프장 실적이 당장 동사의 손익에 미치는 영향은 크지 않을 것으로 보임. 올해도 여전히 편의

점 사업부의 높은 성장성으로 주가는 중장기적으로 KOSPI 대비 outperform이 예상됨

(단위: 십억원, %)

구분 4Q14 3Q15

4Q15 1Q16

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 874 1,206 1,105 1,115 1,134 29.8 -6.0 1,037 17.2 -8.6

영업이익 30 54 41 38 36 17.4 -34.6 37 -13.1 3.4

순이익 23 43 32 36 35 53.0 -16.3 31 -3.4 -13.1

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 3,130 3,368 4,303 4,315 4,334 0.4 7.6 28.7

영업이익 105 124 189 186 184 -1.2 18.2 47.9

순이익 69 102 152 154 153 -0.9 47.5 50.4

주: 연결 기준, 골프장 실적 미반영, 자료: BGF리테일, WISEfn, 대신증권 리서치센터

KOSPI 1861.54

시가총액 4,546십억원

시가총액비중 0.39%

자본금(보통주) 25십억원

52주 최고/최저 231,500원 / 83,700원

120일 평균거래대금 214억원

외국인지분율 29.21%

주요주주 홍석조 외 24 인 58.91%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -7.1 10.9 -16.6 108.5

상대수익률 -5.4 19.0 -11.0 118.0

-20

0

20

40

60

80

100

120

140

160

180

72

92

112

132

152

172

192

212

232

252

15.02 15.05 15.08 15.11 16.02

(%)(천원) BGF리테일(좌)

Relative to KOSPI(우)

5.

5

Results Comment

오리온

(001800)

기대치 부합한4분기 실적,

저가 매수 메리트 부각

박신애

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

1,400,000

유지

현재주가

(16.02.11)

981,000

음식료업종

투자의견 매수, 목표주가 1,400,000원 유지

- 목표주가는 국내 영업에 EV/EBITDA multiple 10x, 해외 영업에 EV/EBITDA multiple 20x를

적용해 산정한 영업가치에 기타 투자자산 가치를 합산해 산정

- 동사 주가는 연초 이후 급락해 현재 2016F PER 25x 수준에 거래 중으로, 지난 4년래 가장

낮은 밸류에이션을 적용받고 있어 저가 매수 메리트가 부각되는 시점

- 중국에서의 매출액 성장률이 한자리수로 둔화됐으나 전통 채널 비중의 지속적인 확대 및

ASP 상승에 따른 마진 개선으로 영업이익은 두자리수 성장을 계속할 것으로 예상됨. 또한

향후에도 중국 제과 시장 성장률을 상회하는 실적을 시현할 뿐 아니라 경쟁사들 대비 높은

성장률 달성이 지속될 것으로 기대됨

4Q15 잠정 실적: 시장 기대치 부합하는 양호한 실적 달성

- 4분기 연결 매출액 6,043억원(+7% yoy), 영업이익 675억원(+33% yoy), 순이익 351억원

(+2% yoy) 기록하며 컨센서스에 대체로 부합하는 양호한 실적 시현

- [중국] 경기 부진에 대한 우려에도 불구하고 원화 기준 매출은 12% yoy 성장하고 영업이익

은 32% yoy 성장하며 선방 (위안화 기준 매출 성장률은 9% yoy), 스낵과 파이 매출이 각각

전년대비 25%, 17% 씩 증가하며 성장을 견인한 반면, 껌류와 비스킷 매출은 각각 전년대비

13%, 4% 씩 감소함. 판관비율은 판촉비 증가로 0.2%p yoy 증가함

- [국내] 매출이 6% yoy 감소하고 영업이익도 12% yoy 감소함. 영업이익은 본사 건물 수리비

37억원이 반영되지 않았다면 6% yoy 성장 가능했을 것

- [베트남] 원화 매출 7% yoy 성장, 영업이익 22% yoy 성장. 스낵과 비스킷이 각각 전년동기

대비 62%, 28% 씩 성장했으나 파이가 24% 감소함

- [러시아] (미확정치 기준) 루블화 매출액은 초코파이 매출 호조 지속되며 11% yoy 성장했으

나 루블화 가치 하락으로 원화 환산 매출액은 14% yoy 감소한 것으로 추정

2016년, 국내는 매출 턴어라운드, 중국은 프리미엄 제품 출시로 성장 지속

- 국내 제과 매출액은 지난 3년간의 역성장 추세를 벗어나 2016년에는 3% yoy 증가하며 성

장세로 전환될 것으로 전망. 지난 1월에 벨기에 프리미엄 초콜릿 ‘Mr. B’를 출시했고, 상

반기내에 고령층을 겨냥한 영양 간편식 제품을 출시할 예정으로 카테고리 다각화에 힘쓰고

있음

- 동사는 지난 1월말에 중국 철도 채널에 프리미엄 제품 10종을 판매하기 시작함. 그리고 오

는 6월 즈음부터는 북경, 상해, 광저우 등 1선 도시의 대형 마트에 프리미엄 제품을 출시할

계획으로 이를 위해 상해 및 광저우 공장 Capa 증설을 계획하고 있음 (2015년 Capex

1,500억원 2016년 Capex 2,000억원). 동사는 향후 3년간(2015-18F) 중국법인 매출이

연평균 11%씩 성장해 2018년에는 100억위안을 돌파할 것을 목표로 삼고 있음

연결 기준 4Q15 실적 (단위: 십억원, %)

4Q15 4Q14 YoY(%) 3Q15 QoQ(%) 컨센서스 Var (%) 당사 Var(%)

매출액 604.3 562.4 7.4 639.4 -5.5 606.6 -0.4 603.5 0.1

영업이익 67.5 50.9 32.7 78.6 -14.2 70.2 -3.8 71.1 -5.1

세전이익 57.5 63.5 -9.5 58.6 -1.9 61.8 -7.0 62.4 -7.8

순이익 35.1 34.6 1.5 40.8 -14.0 52.9 -33.8 44.9 -21.9

영업이익률(%) 11.2 9.0 12.3 11.6 11.8

세전이익률(%) 9.5 11.3 9.2 10.2 10.3

순이익률(%) 5.8 6.1 6.4 8.7 7.4

자료: 오리온, FnGuide, 대신증권 리서치센터

KOSPI 1861.54

시가총액 5,863십억원

시가총액비중 0.50%

자본금(보통주) 30십억원

52주 최고/최저 1,374,000원 / 857,000원

120일 평균거래대금 146억원

외국인지분율 39.00%

주요주주 이화경 외 5 인 28.53%

국민연금 9.08%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -11.1 -3.0 -5.7 -0.3

상대수익률 -9.6 4.1 0.7 4.2

-15

-10

-5

0

5

10

15

20

25

30

35

720

820

920

1,020

1,120

1,220

1,320

1,420

15.02 15.05 15.08 15.11 16.02

(%)(천원) 오리온(좌)

Relative to KOSPI(우)

7

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

아모레퍼시픽 67.7 1.2 KB금융 118.7 -2.2 현대제철 464.1 5.4 삼성전자 83.5 -2.2

LG 생활건강 43.0 -5.1 삼성전자 92.3 -2.2 KB 금융 80.3 -2.2 LG 생활건강 68.2 -5.1

현대중공업 31.3 2.4 삼성에스디에스 44.6 -5.6 POSCO 40.7 0.0 아모레퍼시픽 54.0 1.2

삼성SDI 30.2 -0.3 삼성전자우 41.4 -4.0 효성 39.6 12.3 CJ제일제당 33.3 -10.0

고려아연 26.7 5.9 기아차 40.2 0.9 삼성생명 37.5 -2.2 한화케미칼 32.9 -4.3

아모레G 24.9 7.2 NAVER 37.5 -6.2 롯데케미칼 34.0 2.0 GS 리테일 28.9 -19.6

한화케미칼 23.9 -4.3 현대차 37.4 1.2 현대차 32.8 1.2 CJ CGV 28.7 -13.5

한샘 21.4 -4.3 SK텔레콤 32.5 -5.5 삼성물산 32.7 -2.7 CJ 21.3 -11.3

대림산업 16.7 -0.4 LG 디스플레이 31.0 -5.8 SK 텔레콤 30.6 -5.5 삼성전자우 19.4 -4.0

삼성물산 16.2 -2.7 하나금융지주 24.9 -1.0 신한지주 29.3 1.7 두산중공업 14.9 2.3

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 2/11 2/05 2/04 2/03 2/02 02월 누적 16년 누적

한국 -230.6 -8.9 139.4 -180.7 -37.1 -139 -2,467

대만 -- -54.4 -- -54.3 138.5 247 -1,456

인도 -- -69.1 -26.2 -46.5 -9.7 -191 -1,893

태국 -- 27.0 23.6 -33.1 -17.7 -164 -383

인도네시아 65.2 169.9 26.5 -12.3 -14.4 280 115

필리핀 -12.3 3.6 -0.6 -2.0 1.6 -10 -53

베트남 -- -1.4 1.2 -3.5 -7.0 -12 -71

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

![2016년 2월 12일 금요일

투자포커스

KOSDAQ 급락. 가격 / 밸류부담이 근본적인 원인

- 전일 KOSDAQ 4.93%(33.62p) 급락. 4년4개월여 만에 최대 하락폭 기록하며 650선 이탈

- 외국인, 기관 동시 대규모 순매도. 합산기준 2,500억원. 전체 시가총액의 0.13%에 달하는 매도세

- KOSDAQ의 급락 원인 : 가격/밸류에이션 부담 속에 글로벌 안전자산 선호현상 강화가 트리거가 되어 대규

모 차익실현 매물이 출회되었기 때문

- 대장주인 제약업종도 전일 5.67% 급락. 대장주의 몰락, KOSDAQ의 상대적 부진 가능성을 시사

- 향후 KOSDAQ은 KOSPI대비 상대적으로 부진할 전망. 가격/밸류에이션 수준이 아직 부담스럽기 때문

이경민 kmlee337@daishin.com

산업 및 종목 분석

[엔씨소프트] 4Q15 리뷰 : 게임 IP 확장 시동

- 투자의견 매수, 목표주가 320,000원 유지

- 4분기 매출액 2,370억원(+1% YoY), 영업이익 749억원(-14% YoY)으로 컨센서스 부합

- 2016년 실적 기저효과와 신작출시 효과로 매출액 9,690억원(+16% YoY), 영업이익 3,080억원(+30% YoY)

예상

김윤진. yoonjinkim@daishin.com

[BGF리테일] 4Q15 리뷰 : 골프장 투자 논란 불구, 편의점 사업 고성장 지속에 주목

- 투자의견 매수, 목표주가 230,000원 유지

- 4분기 매출액 1조1,067억원(+29% YoY), 영업이익 331억원(+20% YoY)으로 업황 호조 지속

- 골프장(휘닉스스프링스) 투자 실적에 미치는 영향은 크지 않을 것으로 보임, 올해도 여전히 편의점 사업부의

고성장 예상

유정현. cindy101@daishin.com

오리온: 기대치 부합한 4분기 실적, 저가 매수 메리트 부각

- 투자의견 매수, 목표주가 1,400,000원 유지

- 동사 주가는 연초 이후 급락해 현재 2016F PER 25x 수준에서 거래 중, 지난 4년래 가장 낮은 밸류에이션

적용받고 있어 저가 매수 메리트가 부각되는 시점. 중국 매출 성장률이 한자리수로 둔화됐으나 전통 채널 비

중 확대 및 ASP 상승으로 영업이익은 두자리수 성장 지속되 것으로 예상

- 4분기 매출 6,043억원(+7% yoy), 영업이익 675억원(+33% yoy) 기록하며 컨센서스 부합. 중국 매출과 영업

이익은 경기 부진 우려에도 불구 각각 12% yoy, 32% yoy씩 성장하며 선방 (위안화 매출 성장률은 9% yoy)

박신애. shinay.park@daishin.com](https://image.slidesharecdn.com/24006mmb160212-160211233145/85/_-_160212-1-320.jpg)

![2016년 2월 12일 금요일

투자포커스

KOSDAQ 급락. 가격 / 밸류부담이 근본적인 원인

- 전일 KOSDAQ 4.93%(33.62p) 급락. 4년4개월여 만에 최대 하락폭 기록하며 650선 이탈

- 외국인, 기관 동시 대규모 순매도. 합산기준 2,500억원. 전체 시가총액의 0.13%에 달하는 매도세

- KOSDAQ의 급락 원인 : 가격/밸류에이션 부담 속에 글로벌 안전자산 선호현상 강화가 트리거가 되어 대규

모 차익실현 매물이 출회되었기 때문

- 대장주인 제약업종도 전일 5.67% 급락. 대장주의 몰락, KOSDAQ의 상대적 부진 가능성을 시사

- 향후 KOSDAQ은 KOSPI대비 상대적으로 부진할 전망. 가격/밸류에이션 수준이 아직 부담스럽기 때문

이경민 kmlee337@daishin.com

산업 및 종목 분석

[엔씨소프트] 4Q15 리뷰 : 게임 IP 확장 시동

- 투자의견 매수, 목표주가 320,000원 유지

- 4분기 매출액 2,370억원(+1% YoY), 영업이익 749억원(-14% YoY)으로 컨센서스 부합

- 2016년 실적 기저효과와 신작출시 효과로 매출액 9,690억원(+16% YoY), 영업이익 3,080억원(+30% YoY)

예상

김윤진. yoonjinkim@daishin.com

[BGF리테일] 4Q15 리뷰 : 골프장 투자 논란 불구, 편의점 사업 고성장 지속에 주목

- 투자의견 매수, 목표주가 230,000원 유지

- 4분기 매출액 1조1,067억원(+29% YoY), 영업이익 331억원(+20% YoY)으로 업황 호조 지속

- 골프장(휘닉스스프링스) 투자 실적에 미치는 영향은 크지 않을 것으로 보임, 올해도 여전히 편의점 사업부의

고성장 예상

유정현. cindy101@daishin.com

오리온: 기대치 부합한 4분기 실적, 저가 매수 메리트 부각

- 투자의견 매수, 목표주가 1,400,000원 유지

- 동사 주가는 연초 이후 급락해 현재 2016F PER 25x 수준에서 거래 중, 지난 4년래 가장 낮은 밸류에이션

적용받고 있어 저가 매수 메리트가 부각되는 시점. 중국 매출 성장률이 한자리수로 둔화됐으나 전통 채널 비

중 확대 및 ASP 상승으로 영업이익은 두자리수 성장 지속되 것으로 예상

- 4분기 매출 6,043억원(+7% yoy), 영업이익 675억원(+33% yoy) 기록하며 컨센서스 부합. 중국 매출과 영업

이익은 경기 부진 우려에도 불구 각각 12% yoy, 32% yoy씩 성장하며 선방 (위안화 매출 성장률은 9% yoy)

박신애. shinay.park@daishin.com](https://image.slidesharecdn.com/24006mmb160212-160211233145/75/_-_160212-1-2048.jpg)

![5

Results Comment

오리온

(001800)

기대치 부합한 4분기 실적,

저가 매수 메리트 부각

박신애

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

1,400,000

유지

현재주가

(16.02.11)

981,000

음식료업종

투자의견 매수, 목표주가 1,400,000원 유지

- 목표주가는 국내 영업에 EV/EBITDA multiple 10x, 해외 영업에 EV/EBITDA multiple 20x를

적용해 산정한 영업가치에 기타 투자자산 가치를 합산해 산정

- 동사 주가는 연초 이후 급락해 현재 2016F PER 25x 수준에 거래 중으로, 지난 4년래 가장

낮은 밸류에이션을 적용받고 있어 저가 매수 메리트가 부각되는 시점

- 중국에서의 매출액 성장률이 한자리수로 둔화됐으나 전통 채널 비중의 지속적인 확대 및

ASP 상승에 따른 마진 개선으로 영업이익은 두자리수 성장을 계속할 것으로 예상됨. 또한

향후에도 중국 제과 시장 성장률을 상회하는 실적을 시현할 뿐 아니라 경쟁사들 대비 높은

성장률 달성이 지속될 것으로 기대됨

4Q15 잠정 실적: 시장 기대치 부합하는 양호한 실적 달성

- 4분기 연결 매출액 6,043억원(+7% yoy), 영업이익 675억원(+33% yoy), 순이익 351억원

(+2% yoy) 기록하며 컨센서스에 대체로 부합하는 양호한 실적 시현

- [중국] 경기 부진에 대한 우려에도 불구하고 원화 기준 매출은 12% yoy 성장하고 영업이익

은 32% yoy 성장하며 선방 (위안화 기준 매출 성장률은 9% yoy), 스낵과 파이 매출이 각각

전년대비 25%, 17% 씩 증가하며 성장을 견인한 반면, 껌류와 비스킷 매출은 각각 전년대비

13%, 4% 씩 감소함. 판관비율은 판촉비 증가로 0.2%p yoy 증가함

- [국내] 매출이 6% yoy 감소하고 영업이익도 12% yoy 감소함. 영업이익은 본사 건물 수리비

37억원이 반영되지 않았다면 6% yoy 성장 가능했을 것

- [베트남] 원화 매출 7% yoy 성장, 영업이익 22% yoy 성장. 스낵과 비스킷이 각각 전년동기

대비 62%, 28% 씩 성장했으나 파이가 24% 감소함

- [러시아] (미확정치 기준) 루블화 매출액은 초코파이 매출 호조 지속되며 11% yoy 성장했으

나 루블화 가치 하락으로 원화 환산 매출액은 14% yoy 감소한 것으로 추정

2016년, 국내는 매출 턴어라운드, 중국은 프리미엄 제품 출시로 성장 지속

- 국내 제과 매출액은 지난 3년간의 역성장 추세를 벗어나 2016년에는 3% yoy 증가하며 성

장세로 전환될 것으로 전망. 지난 1월에 벨기에 프리미엄 초콜릿 ‘Mr. B’를 출시했고, 상

반기내에 고령층을 겨냥한 영양 간편식 제품을 출시할 예정으로 카테고리 다각화에 힘쓰고

있음

- 동사는 지난 1월말에 중국 철도 채널에 프리미엄 제품 10종을 판매하기 시작함. 그리고 오

는 6월 즈음부터는 북경, 상해, 광저우 등 1선 도시의 대형 마트에 프리미엄 제품을 출시할

계획으로 이를 위해 상해 및 광저우 공장 Capa 증설을 계획하고 있음 (2015년 Capex

1,500억원 2016년 Capex 2,000억원). 동사는 향후 3년간(2015-18F) 중국법인 매출이

연평균 11%씩 성장해 2018년에는 100억위안을 돌파할 것을 목표로 삼고 있음

연결 기준 4Q15 실적 (단위: 십억원, %)

4Q15 4Q14 YoY(%) 3Q15 QoQ(%) 컨센서스 Var (%) 당사 Var(%)

매출액 604.3 562.4 7.4 639.4 -5.5 606.6 -0.4 603.5 0.1

영업이익 67.5 50.9 32.7 78.6 -14.2 70.2 -3.8 71.1 -5.1

세전이익 57.5 63.5 -9.5 58.6 -1.9 61.8 -7.0 62.4 -7.8

순이익 35.1 34.6 1.5 40.8 -14.0 52.9 -33.8 44.9 -21.9

영업이익률(%) 11.2 9.0 12.3 11.6 11.8

세전이익률(%) 9.5 11.3 9.2 10.2 10.3

순이익률(%) 5.8 6.1 6.4 8.7 7.4

자료: 오리온, FnGuide, 대신증권 리서치센터

KOSPI 1861.54

시가총액 5,863십억원

시가총액비중 0.50%

자본금(보통주) 30십억원

52주 최고/최저 1,374,000원 / 857,000원

120일 평균거래대금 146억원

외국인지분율 39.00%

주요주주 이화경 외 5 인 28.53%

국민연금 9.08%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -11.1 -3.0 -5.7 -0.3

상대수익률 -9.6 4.1 0.7 4.2

-15

-10

-5

0

5

10

15

20

25

30

35

720

820

920

1,020

1,120

1,220

1,320

1,420

15.02 15.05 15.08 15.11 16.02

(%)(천원) 오리온(좌)

Relative to KOSPI(우)](https://image.slidesharecdn.com/24006mmb160212-160211233145/85/_-_160212-5-320.jpg)