Modul Ajar Matematika Kelas 5 Fase C Kurikulum Merdeka [abdiera.com]

Bab 5 intercompany profits - inventory

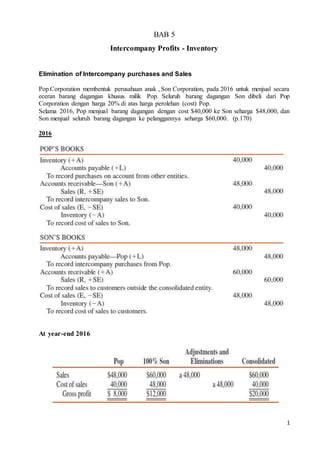

1. 1

BAB 5

Intercompany Profits - Inventory

Elimination of Intercompany purchases and Sales

Pop Corporation membentuk perusahaan anak , Son Corporation, pada 2016 untuk menjual secara

eceran barang dagangan khusus milik Pop. Seluruh barang dagangan Son dibeli dari Pop

Corporation dengan harga 20% di atas harga perolehan (cost) Pop.

Selama 2016, Pop menjual barang dagangan dengan cost $40,000 ke Son seharga $48,000, dan

Son menjual seluruh barang dagangan ke pelanggannya seharga $60,000. (p.170)

2016

At year-end 2016

2. 2

Adjustment & Elimination Dec. 31, 2016

Sales 48,000

Cost of sales 48,000

Elimination of unrealized profit in Ending Inventory

Selama 2017 Pop menjual barang dagangan dengan cost $60,000 ke Son dengan harga $72,000

(20% above cost) , dan Son menjual barang dagangan ke pelanggannya $75,000, sisanya $12,000

masih sebagai persediaan di perusahaan. (p.171)

2017

Transfer inventory $72,000

Retail/transfer Cost Sales Profit

- Outsider = $60,000 5/6 x 60,000 = $50,000 $75,000 $25,000 (realized)

- End. Inventory = $12,000 1/6 x 60,000 = $10,000 unrealized profit $2,000

$72,000

* Cost/retail = 60.000 / 72.000 = 5/6

3. 3

Adjustment & Elimination Dec. 31, 2017

Recognition of unrealized profit in Beginning Inventory

Selama 2018, Pop Corporation menjual barang dagangan cost $80,000 ke Son seharga $96,000,

dan Son menjual 75% barang dagangan tersebut seharga $90,000. Son juga menjual barang

dagangan dalam persediaan awal dengan harga transfer $12,000 ke pelanggannya dengan harga

$15,000 (p.173)

2018

4. 4

Retail/transfer Cost Sales Profit

- Beg. Inventory = $12,000 $10,000 $15,000 $5,000 (realized)

- Purchase :

- Sold 75% = $72,000 100/120x72,000 = $60,000 $90,000 $30,000 (realized)

- End. Inv. 25% = 24,000 100/120x24,000 = $20,000 unrealized profit $4,000

$96,000

* Cost $80,000 + Profit $16,000 (20% at cost)

Adjustment & Elimination Dec. 31, 2018

Downstream and upstream Effects on Income computations (p.175)

Perhitungan Noncontrolling Interest Share

Downstream & Upstream Sales (liat exhibit 5-

DownStream

CI 80% NCI 20%

Sub Net Income $50,000 $40,000 $10,000

Unrealized profit (20,000) (20,000) -

30,000 20,000 10,000

Upstream

Sub Net Income $50,000 $40,000 $10,000

Unrealized profit (20,000) (16,000) 4,000

30,000 24,000 6,000

See exhibit5-1p.176

untuk perhitungan

NCIShare

5. 5

Consolidation Example – Intercompany Profits From Downstream Sales (p.182)

Sun Corporation adalah perusahaan anak yang dimiliki Pam Corporation 90% diperoleh secara

tunai $94,500 pada 1 Juli 2016, ketika asset bersih terdiri dari modal saham $100,000 dan laba

ditahan $5,000. Harga perolehan 90% sama dengan nilai buku dan nilai wajar asset bersih yang

diperoleh. Pam menjual barang dagangannya secara regular ke Sun.

Cost 90 % = book value dan fair value no allocation to identifiable and unidentifiable assets

Implied value 100/90 x 94,500 = $105,000

Data 2019

- Sales to Sun in 2019 (cost $15,000), selling price $20,000

- Unrealized profit in Sun’s inventory at December 31, 2018 (inventory was sold during 2019) $2,000

- Unrealized profit in Sun’s inventory at December 31, 2019 $2,500

- Sun’s accounts payable to Pam at at December 31, 2019 $10,000

Diketahui: Pada 31 Desember2018 saldo akun “Investment in Sun” adalah $128,500. Saldo tersebut terdiri

dari 90% equity Sun $145,000 dikurangi unrealized profit dalam persediaan 31 Desember 2018 $2,000

($130,500 – 20,000 = $128,500)

Sun mengumumkan laba $30,000 dan membagikan dividen $10,000

2019

Cash (+A) 9,000 Dividen $10,000

Investment in Sun (-A) 9,000

To record dividends from Sun ($10,000 * 90%)

Investment in Sun (+A) 26,500

Income from Sun (R, +SE) 26,500

To record income from Sun for 2019:

Equity in Sun’s net income ($30,000 * 90%) $27,000 NCI $3,000

Add: 2018 inventory profit recognized in 2019 2,000

Less: 2019 inventory profit deferred at year-end (2,500)

$26,500.

31 Desember 2019, Saldo “Investment in Sun” $146,000 (see workpaper p.183)

Saldo awal $128,500 + 26,500 – 9.000 = $146,000

Jurnal adjustments & elimination 31 Desember 2019 see p.184

Consolidation Example – Intercompany Profits From Upstream Sales (p.182)

Son Corporation adalah perusahaan anak yang dimiliki Pop Corporation 80%, diperoleh seharga

$480,000 pada 2 January 2016, ketikda ekuitas pemegang saham Son terdiri dari modal saham

$500,000 dan laba ditahan $100,000. Investment cost = the book value and fair value of Son’s net

assets acquired (so no fair value/book value differential resulted from the acquisition).

Pop menjual barang dagangannya secara regular ke Son.

Data 2017

CI 90% $9,000

NCI10% 1,000

6. 6

Diketahui: pada 31 December 2016, saldo akun “Investment in Son” $568,000, terdiri dari

equity in Son’s net assets ($750,000 * 80%) $600,000

less 80% * $40,000 unrealized profit ending inventory from upstream sales 2017 (32,000)

$568,000

Selama tahun 2017 Sun mengumumkan laba $30,000 dan membagikan dividen $10,000

2017

Cash (+A) 40,000

Investment in Son (-A) 40,000

To record dividends from Son ($50,000 * 80%).

Investment in Son (+A) 88,000

Income from Son (R, +SE) 88,000

To record income from Son for 2017

CI Share 80% NCI Share

Son’s net income $100,000 $ 80,000 $20,000

unrealized profit beg. inventory (31 Dec. 2016) 40,000 32,000 8,000

unrealized profit end inventory (31 Dec 2017) (30,000) (24,000) (6,000)

$110,000 $ 88,000 $22,000

Jurnal adjustments & elimination 31 Desember 2017 see p.185

31 Desember 2017, Saldo “Investment in Son” $616,000 ????? (see workpaper p.187)

Kalkulasi ????