1. 2013년 10월 15일 화요일

투자포커스

달러도 약해질 수 있다

- 금융위기 이후, 미국발 불확실성에도 일관적인 달러 강세 보여왔으나 최근 달러는 약세 시현

- 이는 1)미국 재정우려 속 미국채 투자심리 개선되기 어렵고, 2)미국 경기상황이 크게 나쁘지 않아 국채 가격

상승 지속에 대한 신뢰가 크지 않으며, 3)미국채를 대신할 다른 안전자산 대안이 떠오르고 있기 때문

- 유럽을 포함한 non-US지역 주도의 경기회복에 따라 위험선호 살아난다면 미국채권과 달러보다는 그 동안

줄여왔던 non-US 자산에 대한 수요가 증가할 것

김승현. 769.3912 economist1@daishin.com

산업 및 종목 분석

이마트: 마지막 고비가 수월히 지나가고 있다

- 투자의견 매수, 목표주가 300,000원 유지

- 9월 실적은 당초 전망을 상회

- 규제로 인한 부정적 영향은 마무리 단계에 진입하고 성장에 대한 기대가 커질 전망

정연우. 769.3076 cyw92@daishin.com

2. 김승현

02.769.3912

economist1@dashin.com

달러도 약해질 수 있다

위기마다 달러는 강했지만 지금은 약함

- 2008년 서브프라임모기지 부실확산, 2011년 미국 신용등급 강등 등 미국발 불확실성에도 일관된

움직임은 달러 강세. 이는 안전자산 선호 확대로 인한 달러표시 자산에 대한 수요 증가로 인함

- 과거와 달리 최근 미국 재정협상 난항과 통화정책 후퇴 우려로 인한 미국발 불확실성에도 달러는

약세 시현

낮아진 미국채 투자매력

- 달러 약세는 1)미국 재정우려 속 미국채 투자심리 개선되기 어렵고, 2)미국 경기상황이 크게 나쁘지

않아 국채 가격상승 지속에 대한 신뢰가 크지 않으며, 3)미국채를 대신할 다른 안전자산 대안이 떠

오르고 있기 때문

- 독일 CDS프리미엄이 미국보다 낮은 점으로 미루어 보아 유로화 표시되는 독일국채가 단기적으로

미국채보다 더 안전한 자산으로 인식될 수 있는 가능성 높음 시사

달러매력, 무엇이 달라졌을까?

- 과거와 가장 큰 다른 점은 유럽이 재정위기에 몰려있지 않다는 점. 유럽 재정위기 당시, 미국 MMF

들은 유로표시 채권비중 크게 줄임. 일부는 미국채와 일본채 비중 높임으로써 대응

- 낮아진 유럽채권 비중과 높아진 미국채 비중간 간격에 대한 부담이 있는 상황에서 재정협상 난항으

로 미국에 대한 신뢰는 낮아지는 반면 유럽은 안정화 성공과 경기회복에 따라 신뢰 상승. 이에 따라

유럽-미국채권 간 비중 조정 필요성 높아짐

- 미국은 성장을 부양하던 재정과 통화정책의 후퇴 가능성이 높아 상대적으로 저성장에 눌렸던 다른

국가(유럽 등 non-US)들과의 성장률차가 줄어들 것

- 경기회복에 따라 위험선호가 살아난다면 미국채권과 달러보다는 그 동안 줄여왔던 non-US

자산에 대한 수요가 증가할 것

- 미국의 정책 후퇴와 유럽경제회복, 이 두가지가 만나는 시점에서 달러표시 자산보다는 nonUS자산에 대한 선호가 더 높아지고, 달러 약세가 더 진행될 가능성

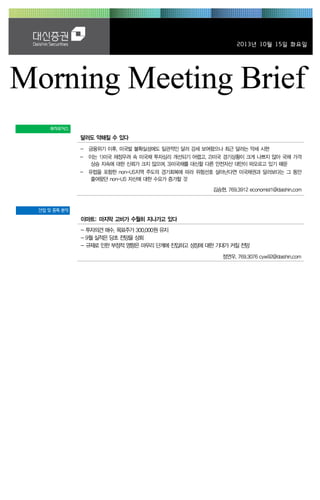

위기때마다 달러는 강세였지만 최근에는 오히려 약세로 전환

(07년말 =100)

120

서브프라임 위기

115

Major index

OITP index

유럽 재정위기

110

105

미국 신용

등급 강등

유럽 위기

재발

Tapering

shock

100

95

90

08.01

08.03

08.05

08.07

08.09

08.11

09.01

09.03

09.05

09.07

09.09

09.11

10.01

10.03

10.05

10.07

10.09

10.11

11.01

11.03

11.05

11.07

11.09

11.11

12.01

12.03

12.05

12.07

12.09

12.11

13.01

13.03

13.05

13.07

13.09

투자포커스

자료: FRB, 대신증권 리서치센터

주 : Major Index는 유로, 캐나다, 일본, 영국, 스위스, 호주, 스웨덴 7개 통화에 대한 무역가중 달러가치 지수

OITP(Other Important Trading Partners) Index는 중국, 멕시코, 한국, 대만 등 19개 신흥국 통화에 대한 무역가중 달러가치지수

2

3. Issue & News

이마트

마지막 고비가 수월히 지나가고 있다

(139480)

투자의견 매수, 목표주가 300,000원 유지

정연우

박주희

769.3076

cyw92@daishin.com

769.3821

jpark325@daishin.com

BUY

투자의견

매수, 유지

300,000

목표주가

유지

235,500

현재주가

(13.10.14)

유통업종

KOSPI

2020.27

시가총액

6,565십억원

시가총액비중

0.55%

자본금(보통주)

139십억원

52주 최고/최저

248,500원 / 185,500원

120일 평균거래대금

222억원

외국인지분율

56.68%

주요주주

이명희 외 3인 27.13%

Aberdeen Asset Manangement Asia

Limited 외 3인 17.80%

주가수익률(%)

절대수익률

상대수익률

1M

-1.9

-3.1

3M

12.7

4.3

12M

1.1

-3.3

이마트(좌)

27 0

(%)

Relative to KOSPI(우)

(천원)

10

25 0

5

23 0

21 0

0

19 0

-5

17 0

15 0

-10

13 0

9월 실적은 당초 전망을 상회

- 9월 실적은 양호한 기존점신장률 달성과 매출이익률 개선을 통해 당초 예상을 상회하는 실

적 달성(당초 9월 영업이익 예상치 751억원, 실제 잠정치 802억원 기록)

- 추석 세트상품 매출이 호조를 보였고 전반적으로 객단가가 높아지면서 양호한 수준의 기존

점신장률 달성, 의무휴업 비율상 지난해 기저가 가장 높은 8월에 이어 9월 연속으로 양호한

기존점신장률 달성하면서 10월 이후 회복에 대한 기대가 높아지고 있음

- 수익성 측면에서는 지난 7~8월 이마트 점포의 매출이익률 개선폭이 둔화되는 모습이었지

만, 9월 매출이익률은 다시 전년 대비 100bp 개선되면서 예상치를 상회하는 실적 달성의

주요인으로 작용

- 전문 물류센터(프레쉬센터, 미트센터) 효과로 재고폐기율이 떨어지고 있고 PB 효과 및 SKU

의 효율적인 관리 등으로 수익성 개선 추세가 지속되고 있는 것으로 판단

규제로 인한 부정적 영향은 마무리 단계에 진입하고 성장에 대한 기대가 커질 전망

- 의무휴업에 따른 규제 영향은 마무리 국면 진입 판단, 새롭게 판매장려금 폐지에 따른 우려

가 발생했지만 이로 인한 영향보다는 본업의 실적 개선폭이 예상보다 크게 나타나면서

2014년도 실적 전망치 상향 조정(별도기준 영업이익 1.5% 상향 조정)

- 그 외 이마트몰, 트레이더스, PB 상품을 통한 성장 기대도 높아질 전망

- 특히 이마트몰은 온라인쇼핑의 새로운 지평을 열 것으로 예상, 향후 10년간 연평균 20%에

가까운 성장이 예상되며 다른 온라인쇼핑몰과는 달리 이마트의 압도적인 경쟁력을 바탕으

로 수익성도 양호할 것으로 전망

-15

11 0

90

12 .1 0

6M

17.5

11.9

- 투자의견 매수, 목표주가 300,000원 유지

- 규제로 인한 부정적 영향은 마무리 단계 진입, 어려운 구간이 될 것으로 예상되던 8~9월

기대 이상의 실적 달성

- 판매장려금 폐지 규제도 새롭게 등장했지만 펀드멘탈 개선되고 있는 점과 비교하면 큰 영향

없을 것으로 판단

- Supply chain 개선, 상품믹스 변경을 통한 수익성 향상이 지속되고 있는 상황에서 외형 감

소폭도 줄어들기 시작하며 2013년 4분기 이후 실적 턴어라운드에 대한 기대가 커질 전망

- 그 외 PB 상품 및 이마트몰, 트레이더스를 통한 성장 기대도 커질 수 있다는 판단

-20

13 .0 1

13 .0 4

13 .0 7

영업실적 및 주요 투자지표

(단위: 십억원, 원 , %)

2011A

2012A

2013F

2014F

2015F

9,147

554

14,489

736

14,546

732

15,006

785

16,072

875

세전순이익

451

616

665

719

810

총당기순이익

지배지분순이익

315

306

436

425

470

459

509

496

573

559

EPS

PER

11,062

25.2

15,237

15.6

16,452

14.3

17,799

13.2

20,049

11.7

BPS

196,806

216,082

231,035

247,334

265,883

1.1

7.4

1.0

7.4

1.0

7.4

0.9

7.8

매출액

영업이익

PBR

1.4

ROE

5.6

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 이마트, 대신증권 리서치센터

3