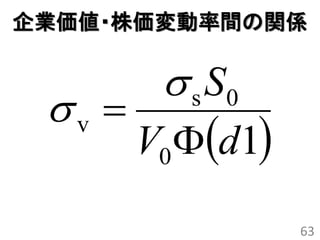

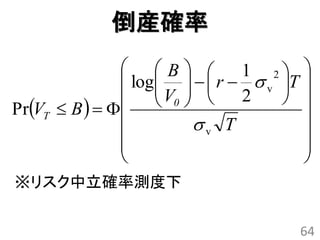

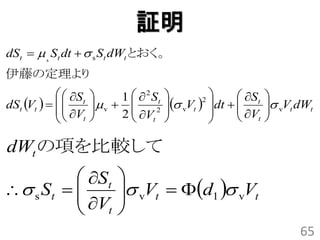

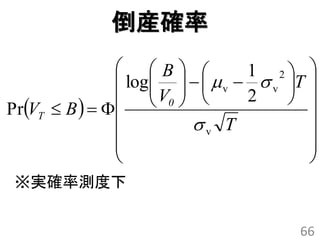

参考文献

• Merton, R.C.(1974):On the pricing of corporate debt: The risk structure

of interest rates, Journal of Finance, 29, 449-470.

• Kealhofer, S. and Bohn, J.R. (2001): Portfolio management of default

risk. KMV working paper

• Crosbie, P.J and Bohn, J.R. (2002):Modeling default risk. KMV working

paper

• RiskMetrics Group (1997): Creditmetrics – technical document. The

benchmark for understanding credit risk

• Alexander J. McNeil, Ruediger Frey, Paul Embrechts :定量的リスク管理

-基礎概念と数理技法

• Philipp J. Sch¨onbucher :クレジット・デリバティブ―モデルと価格評価

68

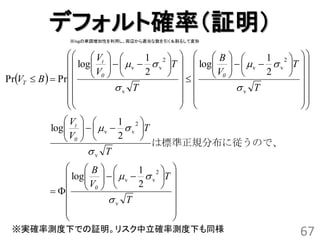

![お試し実行

> #株価変動率 > #現在の企業価値推定

> v0 <- firm.price(S0, B, R, T, SIGMA.S)

> SIGMA.S <- 0.2

> v0

> #株価 [1] 171.2644

> S0 <- 100 > #現在の企業価値変動率推定

> sigma.v <- firm.volatility(v0, S0, B, R, T,

> #負債額面 SIGMA.S)

> B <- 100 > sigma.v

> #企業価値平均成長率 [1] 0.36015

> #v0, sigma.vは当然現在の株価・株価

> R <- 0.1 変動率を再現

> #負債満期 > stock.price(v0, B, R, T, sigma.v)

> T <- 3 [1] 100

> stock.volatility(v0, S0, B, R, T, sigma.v)

[1] 0.2

45](https://image.slidesharecdn.com/tokyor2520120804-120803194042-phpapp01/85/R-de-45-320.jpg)