Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Manabu Shinsaka

2,620 views

10分でわかる決算書

決算書というほど大げさではありません。 貸借対照表(B/S)、損益計算書(P/L)の要点の説明と、 プロジェクト収支の考え方を10分でまとめています。

Economy & Finance

◦

Read more

4

Save

Share

Embed

Embed presentation

Download

Downloaded 53 times

1

/ 19

2

/ 19

3

/ 19

4

/ 19

5

/ 19

6

/ 19

7

/ 19

8

/ 19

9

/ 19

10

/ 19

11

/ 19

Most read

12

/ 19

13

/ 19

Most read

14

/ 19

Most read

15

/ 19

16

/ 19

17

/ 19

18

/ 19

19

/ 19

More Related Content

PDF

第1回勉強会説明資料(財務諸表)

by

Kenichi Takara

PDF

財務分析-基礎編-

by

Kohki Obata

PDF

第3回資料 財務諸表分析

by

Kenichi Takara

PDF

補足資料 財務3表の基礎知識

by

horihorio

PPTX

財務分析の目の付けどころ – 財務諸表の読み方から経営分析まで(導入編)

by

Koji Naruta

PPTX

会計の基礎について

by

e-uru

PPTX

薬局管理者向け 財務会計知識セミナー(財務諸表の見方)

by

kamadaakihiro

PDF

Bilanci kontabel

by

Trajnimi Im

第1回勉強会説明資料(財務諸表)

by

Kenichi Takara

財務分析-基礎編-

by

Kohki Obata

第3回資料 財務諸表分析

by

Kenichi Takara

補足資料 財務3表の基礎知識

by

horihorio

財務分析の目の付けどころ – 財務諸表の読み方から経営分析まで(導入編)

by

Koji Naruta

会計の基礎について

by

e-uru

薬局管理者向け 財務会計知識セミナー(財務諸表の見方)

by

kamadaakihiro

Bilanci kontabel

by

Trajnimi Im

What's hot

PDF

Sap s4 hana 1709 what's new in central finance

by

Edwin Weijers

PDF

家計簿で実感、会計の基本

by

Miyuki Nakamura

PPT

Kieso Ch01 Financial Reporting and Accounting Standards

by

Ahmad Rudi

PPT

Chapter 2

by

mselaoudiy

PDF

IAS 12 Deferred Tax

by

VinayKumar3147

DOC

solusi manual advanced acc zy Chap017

by

Suzie Lestari

PDF

Cambridge a level cash flow statement

by

Sanjaya Jayasundara

PDF

【起業準備から決算まで】会計入門者コース

by

Keiichi Maeda

PDF

Travaux de fin d exe ter- tsge

by

Samad Oulasri

PDF

Lecture 6

by

otmanjavier

DOCX

Validation and substitution -sap fi advance functions 2019

by

GuangfuDavidLi

PDF

اقفال الحسابات.pdf

by

مدونة المحاسبة للجميع Accounting

PDF

Dmpl aula extra

by

Claudio Parra

PPT

Accounts receivable

by

Najmus-Saquib Khan

PPT

バリュエーションの理論と実践

by

Integrity Partners, Ltd.,

PPT

Contabilità

by

Edi Dal Farra

PPTX

Ipsas training part i overview

by

EMAC Consulting Group

PPT

Basic settings Of SAP Fi

by

Lav Kumar

PPTX

ACCA-Financial Reporting (FR)-Teaching Slides.pptx

by

murigisimon

PDF

IFRS 10

by

Dhiraj Gadiyani

Sap s4 hana 1709 what's new in central finance

by

Edwin Weijers

家計簿で実感、会計の基本

by

Miyuki Nakamura

Kieso Ch01 Financial Reporting and Accounting Standards

by

Ahmad Rudi

Chapter 2

by

mselaoudiy

IAS 12 Deferred Tax

by

VinayKumar3147

solusi manual advanced acc zy Chap017

by

Suzie Lestari

Cambridge a level cash flow statement

by

Sanjaya Jayasundara

【起業準備から決算まで】会計入門者コース

by

Keiichi Maeda

Travaux de fin d exe ter- tsge

by

Samad Oulasri

Lecture 6

by

otmanjavier

Validation and substitution -sap fi advance functions 2019

by

GuangfuDavidLi

اقفال الحسابات.pdf

by

مدونة المحاسبة للجميع Accounting

Dmpl aula extra

by

Claudio Parra

Accounts receivable

by

Najmus-Saquib Khan

バリュエーションの理論と実践

by

Integrity Partners, Ltd.,

Contabilità

by

Edi Dal Farra

Ipsas training part i overview

by

EMAC Consulting Group

Basic settings Of SAP Fi

by

Lav Kumar

ACCA-Financial Reporting (FR)-Teaching Slides.pptx

by

murigisimon

IFRS 10

by

Dhiraj Gadiyani

Viewers also liked

PDF

電通の企業研究(就活生向け)

by

Satoshi Uehara

PDF

財務分析-入門編-

by

Kohki Obata

PDF

就活生が企業研究で見るべき5つの財務指標

by

Satoshi Uehara

PPTX

商品券 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

仕訳帳・総勘定元帳・補助簿| 日商簿記3級

by

まるおかディジタル株式会社

PPT

会計勉強会PPT

by

okadat

PPTX

ゲーム業界5社の財務分析比較と売上上位2社の経営課題に関する仮説考察と解決策について

by

Aya Kaino

PPTX

[セミナー資料]攻めのIT経営中小企業に学ぶビジネスモデル変革

by

Katsuyuki Watanabe

PPTX

未収金・未払金・仮払金・仮受金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

前払金・前受金・立替金・預り金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

貸付金と借入金 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

有価証券その2 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

PPTX

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

PDF

Rで学ぶ『構造型モデル de 倒産確率推定』

by

Nagi Teramo

PDF

個人と組織からもう一度考えるプロダクトマネジャー - [ITビジネスセミナー] 現役プロダクトマネージャーが語る、日本企業におけるプロダクトマネージャーの...

by

POStudy

PDF

統計と会計 - Zansa#19

by

horihorio

PDF

事業成長を加速するじげんのコーポレート部門

by

株式会社じげん (ZIGExN Co., Ltd.)

PDF

rChartsによるインタラクティブな可視化表現

by

Yasuyuki Sugai

PDF

20160923 にじげん流マーケティング戦略立案の軌跡

by

株式会社じげん (ZIGExN Co., Ltd.)

電通の企業研究(就活生向け)

by

Satoshi Uehara

財務分析-入門編-

by

Kohki Obata

就活生が企業研究で見るべき5つの財務指標

by

Satoshi Uehara

商品券 | 日商簿記3級

by

まるおかディジタル株式会社

仕訳帳・総勘定元帳・補助簿| 日商簿記3級

by

まるおかディジタル株式会社

会計勉強会PPT

by

okadat

ゲーム業界5社の財務分析比較と売上上位2社の経営課題に関する仮説考察と解決策について

by

Aya Kaino

[セミナー資料]攻めのIT経営中小企業に学ぶビジネスモデル変革

by

Katsuyuki Watanabe

未収金・未払金・仮払金・仮受金 | 日商簿記3級

by

まるおかディジタル株式会社

前払金・前受金・立替金・預り金 | 日商簿記3級

by

まるおかディジタル株式会社

貸付金と借入金 | 日商簿記3級

by

まるおかディジタル株式会社

有価証券その2 | 日商簿記3級

by

まるおかディジタル株式会社

仕訳と取引の8要素 | 日商簿記3級

by

まるおかディジタル株式会社

固定資産 | 日商簿記3級

by

まるおかディジタル株式会社

Rで学ぶ『構造型モデル de 倒産確率推定』

by

Nagi Teramo

個人と組織からもう一度考えるプロダクトマネジャー - [ITビジネスセミナー] 現役プロダクトマネージャーが語る、日本企業におけるプロダクトマネージャーの...

by

POStudy

統計と会計 - Zansa#19

by

horihorio

事業成長を加速するじげんのコーポレート部門

by

株式会社じげん (ZIGExN Co., Ltd.)

rChartsによるインタラクティブな可視化表現

by

Yasuyuki Sugai

20160923 にじげん流マーケティング戦略立案の軌跡

by

株式会社じげん (ZIGExN Co., Ltd.)

More from Manabu Shinsaka

PDF

Extreme t2nano

by

Manabu Shinsaka

PDF

Amazon RDS (MySQL) 入門

by

Manabu Shinsaka

PDF

Fluentdへようこそ

by

Manabu Shinsaka

PDF

Redmineでいこう

by

Manabu Shinsaka

PDF

つかおうPaypal決済

by

Manabu Shinsaka

PDF

プレゼンテーション入門

by

Manabu Shinsaka

PDF

Amazon Provisioned IOPS for RDS

by

Manabu Shinsaka

PDF

Amazon EBSプロビジョンドIOPS

by

Manabu Shinsaka

PPTX

ZendStudioのご紹介

by

Manabu Shinsaka

Extreme t2nano

by

Manabu Shinsaka

Amazon RDS (MySQL) 入門

by

Manabu Shinsaka

Fluentdへようこそ

by

Manabu Shinsaka

Redmineでいこう

by

Manabu Shinsaka

つかおうPaypal決済

by

Manabu Shinsaka

プレゼンテーション入門

by

Manabu Shinsaka

Amazon Provisioned IOPS for RDS

by

Manabu Shinsaka

Amazon EBSプロビジョンドIOPS

by

Manabu Shinsaka

ZendStudioのご紹介

by

Manabu Shinsaka

10分でわかる決算書

1.

10分でわかる決算書 powerd by 開発部 しんさかまなぶ

2.

めあて 2 決算の数字、仕組みを理解し、 プロジェクト採算に興味を持つ

3.

お題に関連する自己紹介 3 経歴 アプリケーション開発20年 うち、業務アプリケーション15年 会計システム 3年 個人事業主 7期(青色申告) 日商簿記検定 3級受験経験あり(不合格)

4.

アジェンダ 4 決算とは 貸借対照表(B/S) 損益計算書(P/L) プロジェクト収支レポートをよむ アクション

5.

決算とは 5

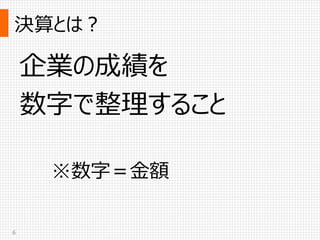

6.

決算とは? 6 企業の成績を 数字で整理すること ※数字=金額

7.

どうやるの? 7 複式簿記で記録された 日々の取引を 決算期間単位で集計

8.

いつやるの? 8 企業ごとに決算日を決めている サーバーワークスの決算日 9月末日

9.

貸借対照表 9 Blance Sheet (B/S)

10.

貸借対照表(B/S)のみかた 10 投資・運用の状態 調達手段 資産 (お金の状態) 負債 (返すお金) 純資産 (返さなくてよいお金) 決算日時点の状態を示す

11.

貸借対照表(B/S)のなかみ 11 投資・運用の状態 調達手段 流動資産 (1年以内に現金化可能) 現金、預金、売掛金、 有価証券 流動負債 (1年以内に返すお金) 買掛金、短期借入金、 預り金、前受金 固定負債 長期借入金、退職給付引当金 固定資産 土地、建物、車両 純資産 資本金

12.

損益計算書 12 Profit and Loss

statement (P/L)

13.

損益計算書(P/L)のみかた 抜粋 13 収益 費用

利益 売上高 売上原価 売上総利益 (粗利) 販売費及び 一般管理費 営業利益 決算期間の収益を示す

14.

損益計算書(P/L)のなかみ 抜粋 14 P/L項目 意味 売上高

サービス・商品の対価としてお客様から頂い た代金 検収/請求で計上 売上原価 仕入代金・製造費 直接費(労務費・外注費・経費) 売上総利益 (粗利益) (売上高)ー(売上原価) 販売費及び一般管理費 (販管費) 営業活動、管理部門の費用 営業利益 (売上総利益)ー(販管費)

15.

プロジェクト収支レポートをよむ 15 Catch a performance

report

16.

プロジェクト収支レポートをよむ 16 P/L項目 レポート上の表現 売上高 売上(商品月額) 売上原価

経費(人件費) 経費(交通費) 経費(仕入れ原価) 経費(業務委託費) 経費(その他) 売上総利益 (粗利益) 利益 販売費及び一般管理費 (販管費) なし 営業利益 なし

17.

アクション 20

18.

3つのアクション 21 プロジェクト収支レポートを自分ごととして見る 日常業務・行動に役立てる 損益計算書のポイントをおさえる

19.

おわり 22

Download

![[セミナー資料]攻めのIT経営中小企業に学ぶビジネスモデル変革](https://cdn.slidesharecdn.com/ss_thumbnails/it-160825235122-thumbnail.jpg?width=640&height=640&fit=bounds)

![個人と組織からもう一度考えるプロダクトマネジャー - [ITビジネスセミナー] 現役プロダクトマネージャーが語る、日本企業におけるプロダクトマネージャーの...](https://cdn.slidesharecdn.com/ss_thumbnails/150906postudy-150908091355-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)